在平均估值只有10倍左右的港股环境里,物业管理公司的市盈率普遍高达20-40倍,这充分说明物管行业符合机构投资者的偏好。

2018年以来,受地缘政治以及港元汇率走弱等因素影响,港股持续震荡。智通财经APP注意到,港股整固期间,主要物业股走势强劲,彩生活(01778)、绿城服务(02869)年初以来分别累积上涨35.6%、13.8%,雅生活(03319)自2月9日上市以来,已累积上涨18.8%,涨幅最小的中海物业(02669)也有近10.4%的涨幅。

物业公司为何能顺理成章得获得高估值,并且在整体港股行情走软期间,仍能获得稳定上涨?这无疑与固有的行业投资逻辑有关。

行业高成长+非周期性

首先来看一组数据,港股主要4家物业公司2017年的净利润增速相当可观:其中彩生活、雅生活期内净利分别增长70.8%、77%,中海物业及绿城服务分别增长40.2%、35.8%。

据智通财经APP分析,高利润的增长主要源自两方面:一是受益于行业的高成长;二是消费升级时代的到来,品质和服务体验成为新时代的消费需求主导因素。

具体来说,未来10年,物业管理市场规模可能达到2万亿人民币(单位下同)的水平,其中物业管理服务市场在1.3万亿,增值服务市场在7000亿。

同时,伴随消费升级,人均住房面积逐渐提升在空间上升级人们的居住品质,社区服务的品质也越来越受到重视。因此,社区商业和社区O2O模式也随之兴起,使得物业服务越来越体现立体化模式。不过,目前社区商业在我国还处于发展阶段,占商业总体规模比例有限,但从增长潜力来说,绝对是未来的主流。

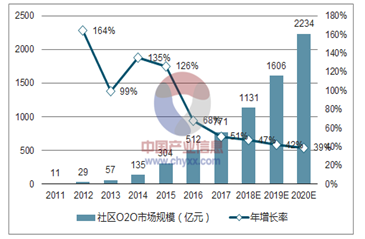

数据显示,2015年我国社区O2O市场规模达304亿元,并将在未来保持增长,预计到2020年将达到2234亿元,年复合增长率高达49%。

虽然有市场,有潜力,但物业公司究竟是否值得投资,关键还看其能否将业主资源转化为收入和盈利,简单理解,也就是能否盘活线下流量入口。在这方面,彩生活表现较为突出,2017年该公司增值服务与基础服务的利润已经基本持平。

此外,物业行业的非周期性体现在,受益于消费升级以及行业整合,未来十年,整个物业管理市场的服务面积和服务单价都将是单边上升的,因此市场规模将刚性上升,周期性因素导致的波动会很小。

财务指标凸显安全边际

除整个市场环境的利好外,更重要的是物业行业还是一个尚待发掘的行业,毕竟吸人眼球的财务数据是不会说谎的。

智通财经APP观察到,除个别因并购而进行债务融资的企业,大多数物管企业都不存在,或只有少量的有息负债。而整个行业的现金通常占到总资产的30%-60%,应收账款也极低,因此物管行业可以称得上是现金溢余型行业,这也决定了这个行业远期的派息比率会较高。

如中海物业截止2017年底,银行结余及现金上升12.2%至27.11亿港元,而其银行借贷仅2.65亿港元。值得注意的是,雅生活2017年的资产负债率大幅降低逾100%至41.29%。

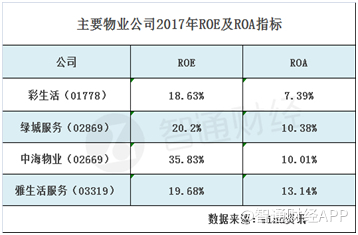

此外,由于物业行业属轻资产行业,企业只需很少的投入即可以开展服务运营,龙头企业ROE基本上可以维持在20%-30%区间。就优秀的ROE而言,注定了物业公司能获得高估值。

除了资产负债表好看之外,行业的利润增长也很可观。因为龙头企业基本上可以轻松实现20%-30%的收入增长,由于增值服务利润率更高,利润的增长一般会超过收入的增长,因此其净利润率基本介于8%-10%之间,若按酬金制,净利润率可能会更高。如增值业务占比最大的彩生活2017年净利润率高达21.51%,同比大幅增长约34%。

由此可见,无论是从资产负债表,利润表还是经营现金流等指标来考量,物管行业都是一个尚待发掘的行业,其各指标增长情况在在宏观经济不太好的环境下,实属难能可贵。

几大龙头各有千秋

在行业增长潜力、财务优质,“大行业,小龙头”竞争格局下,也诞生比如彩生活、绿城服务、雅生活、中海物业等一批优质标的。

2017年彩生活增值服务与基础服务的利润已经基本持平,同时在彩生活平台的孵化下,社区生态圈中也涌现出了如E能源、彩富人生等众多“独角兽”项目。

可能很多投资者会将彩生活当成一个互联网企业看,就像京东十几年不盈利仍旧在持续进行规模扩张一样,彩生活目前也是在为线下流量做布局,因此彩生活股价自今年年初以来已累积上涨约35%。

(行情来源:富途证券)

而作为新晋港股通标的的中海物业,尽管股价目前有所回调,但其大股东中国海外(00688)已启动“增长模式”,将保证中海物业内生增长。据智通财经APP了解,该公司2018年一季度的累计合约物业销售已达到了约658.26亿港元,同比增长15.16%。

此外,凭借中海集团强大的执行力和较低的融资成本,未来将不排除会在公开市场大量收购,外生增长也值得期待,回调或许为买入机会。

绿城服务也拥有三驾马车,物业服务保持高增长的同时,咨询服务增速回升,2017年咨询服务全年增速为10.1%,而下半年增速为17.6%,显示公司调整策略呈现效果。此外,2017年园区服务5大板块布局完善,商业模式也逐渐清晰。

此外,雅生活凭借着充足的资金有助于其进一步并购扩张,今年4月9日,雅生活服务以2.048亿元收购南京紫竹物业管理股份的51%股权。据彭博估计,雅生活2018及2019年的净利润预计分别达6.9亿元、和10.63亿元,同比增长138%和54%。

结论

过去一两年物业管的市场走势已表明:龙头物业企业的估值区间会在20-60倍,估值中枢在30倍左右,凭借着清晰可见的行业增长前景,再加上毫不逊色的财务数据,主要物业股仍将获得提升。并且,大摩也表示,受益于行业增长、整合以及源于增值服务的利润贡献,该行预测在2017—2019年间,其覆盖的主要物业公司将会有47%的EPS复合增长。

基于以上因素,智通财经APP认为,物业股或将成为资产避险的主要配置品种。