本文选自“长江钢铁”微信公众号,作者“长江钢铁研究小组”,原标题《因果循环,涨跌同源——论需求为纲下的“库存-钢价”路径演绎》。

报告要点

库存的原理:跟随需求之后的一个结果

库存,供给与需求之间的缓冲地带,历来是市场情绪的敏感反映。从原理上讲,库存是依附于需求之后的滞后指标,本身只是结果。因此,高库存未必就坏、低库存也未必就好,这本身只是钢贸商群体对未来供需预期在实际行动上的一种表征。受下游需求季节性波动影响,库存的波动也有着明显的季节性规律,本篇报告就节后钢价与库存之间的内在关系,进行归纳分析。

大四象限模型:“库存-需求”存在四种博弈路径

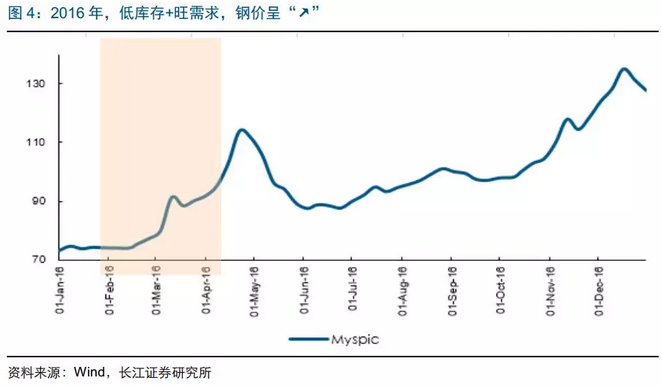

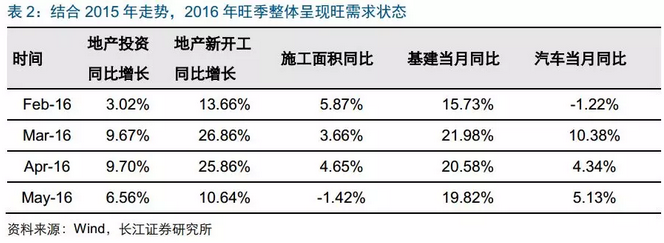

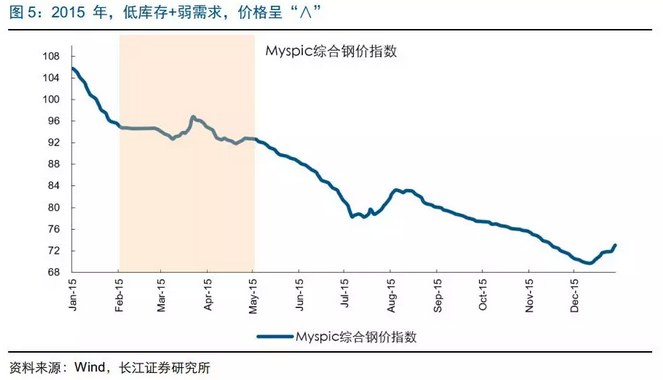

复盘2010年以来的8轮旺季行情,以库存高低与旺季需求强弱为组合,可构建四个象限:1、低库存+旺需求,价格明显呈“↗”, 如2016年;2、低库存+弱需求,钢价呈“∧”,如2015 年;3、高库存+旺需求,价格呈“↗”或“∨”,对应2010年、2011年;4、高库存+弱需求,钢价呈“↘”,“∨”,差异在于高库存起因,主动则“↘”,被动则“∨”,显示预期透支程度,此外,亦可呈“∧”型。

简单总结来看,我们可以得出以下几个结论:1、不论旺季库存高低,最终钢价走势,都要回归于当年需求大势,即需求才是决定钢价的核心因素;2、低库存往往意味着对未来需求的较低预期,所以即便是弱需求环境中,也可能存在因季节性需求改善而导致的短暂性反弹;3、高库存与弱需求的组合,是所有象限中最复杂的博弈格局,演变方向优劣,取决于是需求预期较高导致的主动补库,还是预期较低导致的被动累积。

小四象限模型:高库存主动被动之别,与需求仍有四象限博弈

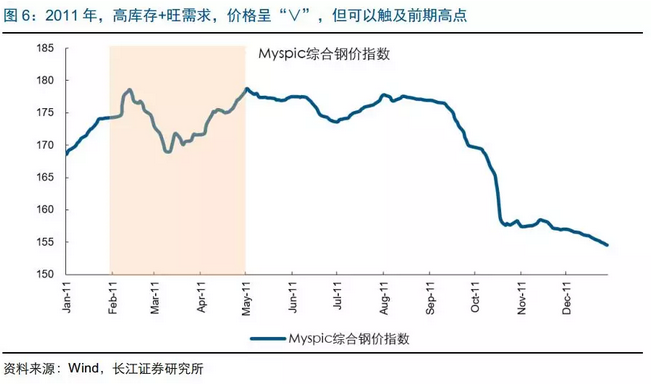

由于高库存累积存在主、被动之别,以此构建小四象限模型:1、主动补库存+旺需求,钢价呈“↗”或“∨”,分别对应2010年、2011年,能否破前高取决于周期向上/向下;2、主动补库存+弱需求,钢价呈“↘”或“∧”,分别对应2013年、2017年,区别在于主动补库是否延续至节后;3、被动补库存+弱需求,钢价呈“∨”,如2012年、2014年,库存被动累积引发减产,需求即便季节性改善也会驱动供需格局好转,钢价随之反弹,但受制于弱需求难破前高。

短期研判:有反弹可能,但去杠杆背景下突破前高难度大

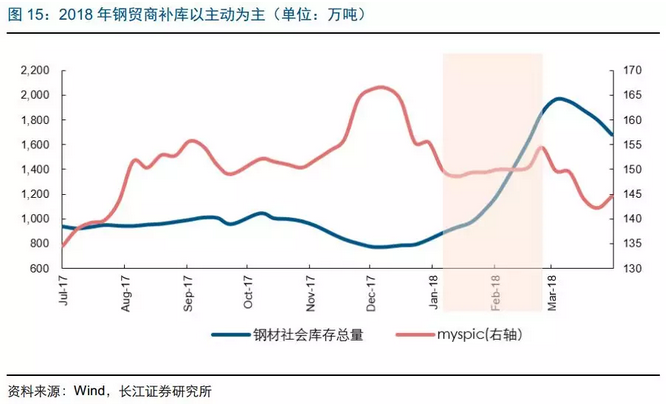

2018年春季非比寻常,节前对采暖季限产的高预期,催化了主动补库的动力,但供给端不减反增与需求启动较慢的事实,又使得节后钢价情绪性回落。当下,钢材库存去化顺利、水泥出货恢复高位,反映出季节性需求仅是迟到而非缺席,因而钢价短期反弹存在合理性,但金融去杠杆背景下,再创新高难度相应加大。

报告正文

高库存的旺季,是否超跌的路径?

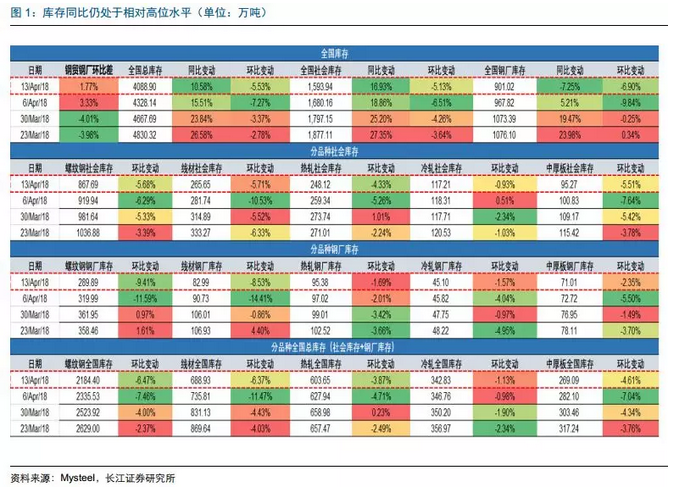

经历2016、2017两年基本面连续反弹,市场对于钢铁行业的关注也与日俱增,其中,库存作为周度高频指标,往往被当作当期供需格局的风向标。尤其在年初宏观数据真空期阶段,对于下游需求释放力度几何,市场会选择通过库存去化力度去侧面验证。

遗憾的是,今年节后高库存状态下,库存去化程度迟迟未显著开启,对需求的担忧,宏微观后续甚至形成滚动印证。从地产新开工增速不力,到财政收紧、去杠杆,再到美国加息、贸易战,黑色基本面预期由此一落千丈。

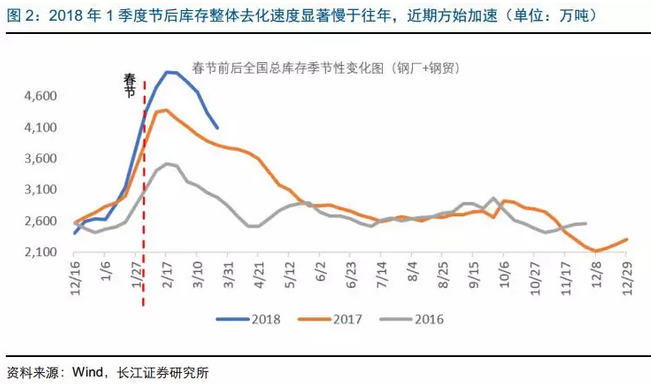

近期库存在采暖季限产、招工难、资金紧等需求滞后扰动因素解除后,有加速去化的迹象,但仍处于同期相对高位。旺季半程已过,当前基本面又恰逢潜在变化。所以,后续钢价将呈现何种走势,高库存是否还会成为制约其上行的主要因素?在此,我们将从库存的本质出发,并深复盘历史数据,结合每年旺季“需求-库存”格局,探讨接下来钢价的潜在路径。

库存是什么?——与供需的因果循环

关于库存,我们曾经做过很多深入研究,作为供需结果的反映,库存从来只是“果”而非“因”,因此,高库存未必是坏事、低库存也未必就好,这本身只是钢贸群体对未来供需的预期在实际行动上的一种表征,即便如此,市场有时还是容易混淆本末。在此,我们需要进一步厘清库存的本质。

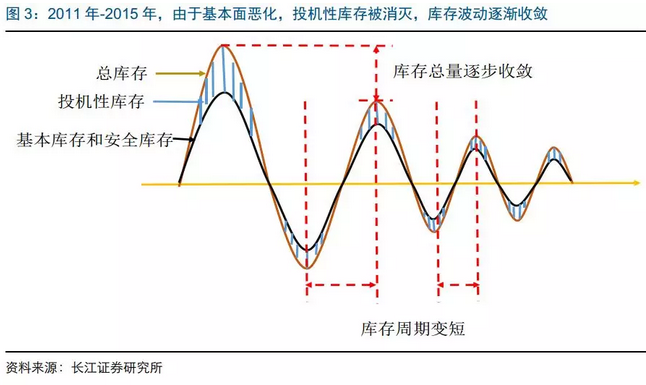

钢厂和下游库存往往以销售经营为主、投机为辅,而钢贸库存以投机为主、经营为辅。所以,将用来平滑销售与生产阶段性错配的经营部分定义为安全性库存:理论上讲,只要生产与采购阶段性错配的问题没有解决,库存就有存在的合理性,即便某个时刻需求丧失了波动性。旨在平滑供需缺口的安全库存,部分减缓了价格的波动性。

同时将囤货待售赚取价差的投机部分定义为投机性库存。当需求预期好转时,投机库存显著放大补库行为,推升价格反弹幅度,当需求预期恶化时,投机性库存则又会通过过度去库的方式,进一步压制价格。这部分库存,对钢价起到助涨助跌作用。

总之,安全性库存与投机性库存对于价格有着相反的影响。钢价单边下滑那几年,投机性库存被消灭,助涨助跌转变为减缓价格波动,同时随着库存波动基于适应性预期及学习效应而逐步收敛。

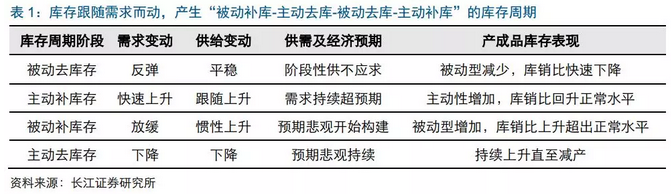

而需求波动主导库存波动,叠加安全性与投机性库存对波动产生放大或缩小作用,从而产生“被动补库-主动去库-被动去库-主动补库”的库存周期。

旺季之初,高库存已起,反映了供需格局羸弱。那么,这种高库存会否对后续钢价走势产生影响,这是我们本文需要进一步探讨的问题。

大四象限模型:“库存-需求”存在四种博弈路径

以史为鉴,提供一个全景视角,梳理出每一轮完整旺季,价格在不同“需求-库存”格局下是如何演绎?其中,需求以当期地产、基建、制造业等经济数据为依据。

旺季抉择,库存高低、需求强弱之争

以库存高低与需求强弱划分四象限,在近8轮(2010-2017)开春旺季中归纳出了旺季钢价走势的四种模式:

1、低库存+旺需求,价格呈“↗”,2016 年;

2、低库存+弱需求,价格呈“∧”,2015 年;

3、高库存+旺需求,价格呈“↗”、“∨”,分别对应2010/2011年;

4、高库存+弱需求。

1)价格呈“↘”,2013年;

2)价格呈“∨”,2012/2014年;

——上述二者差别在于高库存起因,被动则“∨”,主动则“↘”,显示预期透支程度,其中,这里通过考量库存累积阶段,钢价涨/跌,来区分主动/被动补库。

3)价格呈“∧”,2017年;

——主动补库进程维持至节后,推动钢价节后继续上涨,而这种强烈的乐观预期,源于供需两端积极因素:1)地方基建投资规划超预期等拱卫需求乐观情绪;2)供给端史上最大力度强制出清(地条钢)。

所以,总结而言,开春旺季,低库存总归对基本面是有利影响,钢价上行概率相对较大。而高库存一旦碰上弱需求,期间一路上行路径“↗”大概率排除,剩下三种路径中,“↘”、“∨”、“∧”,则要依靠库存起因不同,以及需求走势变化来鉴定。

舍近求远,全年钢价有赖于需求大势

在短期价格走势之外,如果抛开旺季阶段着眼全年,我们会发现,无论旺季钢价走势呈现何种形态,全年钢价整体走势最终仍取决于供需大势,尤其是需求格局。

我们可以得出以下几个结论:1、不论旺季库存高与低,最终钢价的走势都是要回归到当年需求大势上来,需求才是决定钢价的唯一核心因素;2、低库存往往意味着对未来需求的预期低,所以即便是弱需求也可能存在,因低库存而对未来旺季博弈机会的期待,价格总体走势较容易判断;3、高库存与弱需求的组合是整个象限中最复杂的博弈,这取决于库存的累积是对需求预期较高导致的主动补库还是预期较低而导致的被动累积。

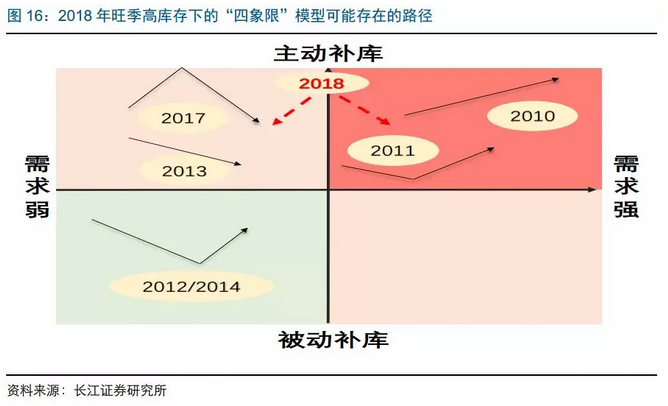

小四象限模型:高库存主/被动之别,与需求仍有四象限博弈

高库存之下,钢价走势因需求与高库存起因而异

更进一步,从今年旺季库存高企的实际情况出发,我们再将2010年以来开春旺季适逢高库存的6次情形拿出来做对比,发现6次行情中,3次钢价走势呈现“∨”型,1次钢价走势呈现“↗”型,1次钢价走势呈现“↘”型,1次钢价走势呈现“∧”型。

其中:1、钢价走势呈“↘”型,见于2013年,原因在于1)旺季实际需求稳中偏弱;2)基于乐观预期,产业链在旺季前均出现主动补库行为,提前透支了需求。因此,当过高的需求预期碰上偏弱的需求现实时,旺季钢价往往高位直下。

2、钢价走势呈“↗”型,见于2010年,虽然当年旺季之前,也出现过主动补库行为,但由于旺季实际需求持续旺盛,后续钢价直上突破前高。

3、钢价走势呈“∧”型,见于2017年,原因在于1)旺季实际需求稳中偏弱;2)与2013年所不同的是,2017年乐观预期导致的主动补库行为持续到节后2周,这在带来节后钢价上涨的同时,也为后续价格走弱埋下了伏笔。

4、钢价走势呈“∨”型,见于2011年、2012年和2014年,要么旺季需求超预期,如2011年,要么虽旺季需求偏弱,但旺季前库存被动累积引发明显减产,待旺季需求环比改善容易招致供需错配。同时,无论是2011年还是2012年、2014年,旺季钢价“∨”型反弹均未突破前期高点,这可能与2011年以后,需求开始步入大周期拐点向下阶段相关。

需求强/弱、主/被动补库,演绎钢价的三条路径

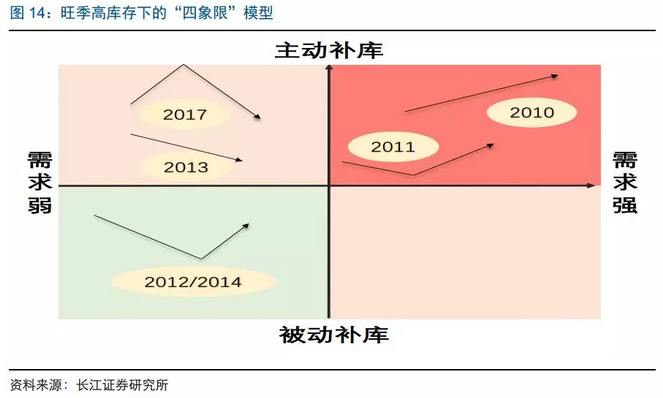

由此,我们可以用“需求强/弱”、“旺季前主/被补库存”指标做维度,进一步构建旺季高库存下的“四象限”模型,即“需求强+旺季前主动补库”、“需求强+旺季前被动补库”、“需求弱+旺季前主动补库”、“需求弱+旺季前被动补库”,不同象限下,对应的旺季价格走势不同,这为我们研判旺季钢价走势指明了方向。

更进一步,我们再将2010年以来开春旺季适逢高库存的情形拿来对比,发现6次行情中,钢价走势3次呈“∨”型,1次呈“↗”型,1次呈“↘”型,1次呈“∧”型。背后原因可追溯为两个层次,1)旺季实际需求强弱;2)旺季前库存累积是主动还是被动。由此,我们进一步得出旺季高库存状态下的“四象限”模型。

即:1、旺需求+旺季前主动补库,钢价呈现“↗”型或“∨”型,分别对应2010年、2011年,能否破前高取决于周期向上抑或向下;

2、旺需求+旺季前被动补库,并无此先例;

3、弱需求+旺季前主动补库,钢价呈现“↘”型或“∧”型,分别对应2013年、2017年,区别仅在于主动补库强度是否延续至节后;

4、弱需求+旺季前被动补库,钢价呈现“∨”型,见于2012年、2014年,旺季前库存被动累积引发明显减产,待旺季需求环比改善容易招致供需错配,但反弹难过前高。

短期研判:有反弹可能,但去杠杆背景下突破前高难度大

高库存起于主动,需求强弱主导价格

从旺季高库存下“四象限”模型的几个维度来看,今年旺季,虽然行业供需两端受外界因素干扰较多,目前便轻言需求强弱还为时过早,但至少能够确定性的是,今年旺季前已有过“主动补库存”透支了部分需求,且未延续至节后。这意味着,参考历史经验来看,今年旺季钢价走势,可能会呈现“↘”型或“∨”型两种可能,关键要素仍在于旺季需求表现。

赶工已显现,钢价有反弹但难破前高

就需求端而言,2018年,在地产小周期转弱且金融去杠杆背景下,钢铁行业总量需求增速稳中往下概率较大,这看似限制了2季度旺季需求改善空间。不过,由于今年经济活动受采暖季限产等外生性因素干扰较多,不排除旺季钢铁下游终端厂商存在集中赶工的可能,若赶工现象明显,则钢价走势大概率呈“∨”型,类似2011年,若不明显,则钢价走势大概率呈“↘”型,类似2013年。

从目前微观数据来看,前期压制需求近期确实存在一些加速释放的迹象,1)建筑钢材成交量快速回升并创历史新高,钢厂、钢贸总库存加速回落;2)3月水泥库存累计下降15.84%,降幅处于历年同期高位。由此推演,2季度钢价大概率出现一轮反弹。不过,结合历史经验来看,无论怎样,在当前旺季高库存且金融去杠杆背景下,钢价后续走势再创新高的难度加大。

风险提示:1.需求恢复不及预期;2.供给释放弹性超预期。

(编辑:姜禹)