智通财经APP获悉,大摩报告中称,即使采用国际会计准则IFRS

15后,拖累中移动(00941)及中电信(00728)收入2%至3%,预测在今年下半年内地开始取消国内漫游数据之前,电信服务收入增长仍然稳定,首选联通(00762),预测其首季业绩带来正面催化剂。

该行估计,联通首季服务收入及EBITDA同比分别升8%及9%,主要受移动业务市场份额提升所带动。中电信也受惠移动业务市场份额上升及成本控制,预计其服务收入及EBITDA同比上升6%,但因折旧较高,令纯利增长放缓至4%。

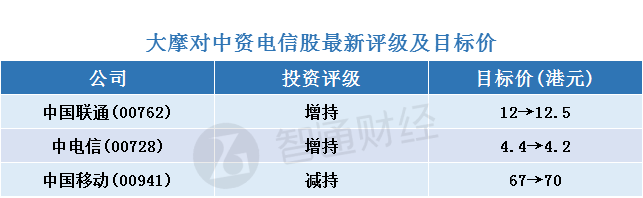

大摩称,中资电信股目标价全线获上调,予联通及中电信“增持”评级,两者目标价由12元及4.1元,升至12.5元及4.2元;中移动评级则为“减持”,目标价由67元升至70元。

智通财经APP整理,大摩对中资电信股最新投资评级及目标价如下: