本文来自微信公众号“港股大时代”,作者为“沙小漠”,文中观点不代表智通财经观点。

上个月Prada(01913)发布业绩的时候,我完全没有计划要多看几眼:2017年收入和纯利双降,同比分别下跌3.6%和6.37%。

但随后的股价走势立刻啪啪打脸。抛开3月9日公布业绩后的异动,过去三周股价已经上涨10%,尤其是恒指被川普的twitter吓到服软的某几天,Prada竟然还在逆市上涨,被时尚圈和投资圈嫌弃了这么久,真的是到了转折点了吗?

跌幅缩窄

为了扭转颓势,Prada过去一年做了不少努力,包括推出低价产品,加强在线销售在数字化方面加快步伐,甚至与KOL合作,比如在中国与包先生合作推广新款等。从年报来看,Prada确实走在正确的方向上,大中华区收入增长,主品牌Prada以及皮具类收入跌幅均明显缩窄,但想要扭转局势还有一段距离。

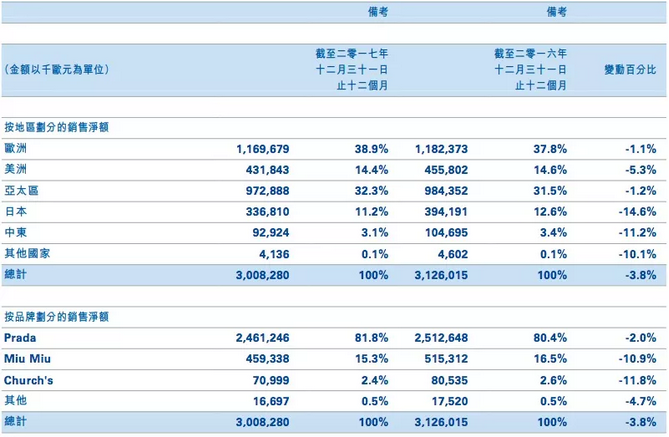

反映在业绩上,2017年大中华区的收入6.46亿欧元,以当前汇率计算同比增4.6%,显示公司的营销策略获得一定成效。但大中华区的增长被亚太市场的其他地区拖累,去年亚太区整体收入同比跌1.16%。全球范围内,Prada这些新举措的效果远没有竞争对手Gucci当年那么显著——所有地区、全部品牌2017年收入均继续下滑。

日本、中东和其他国家的收入跌幅则比上一年度更大,美洲、亚太区和日本在2017年下半年收入均继续恶化,Miu Miu和Church’s的情况继续恶化。按照Prada的解释,欧元强势、美国游客流量及当地需求、日本当地需求以及中东地缘政治的影响,这些负面因素在2018年可能继续在各个地区带来负面影响,即便中国的销售收入继续增长,可能也难凭一己之力扭转整体收入。

当然也有一些好的迹象:欧洲、美洲、亚太区的收入同比跌幅收窄;分品牌来看,主品牌Prada的收入明显改善,尽管全年同比仍然下跌,但跌幅已经从上一年度的11%缩窄到2%;分产品来看,占据半壁江山的皮具情况有所改善,跌幅从上一年度的14.2%缩窄到5.1%,服装则同比增长5.3%。去年,公司在在线销售方面追赶同行的举措,带动批发渠道销售额按当前汇率计同比增长18.3%。受益于销售组合的调整,毛利率从2016年的72%升至73.5%。

应该买入了吗?

问题是,这些向好的蛛丝马迹,是不是意味着Prada可能像几年前的Gucci那样,即将爆发?我觉得很难。

抛开财务报表,先从一个消费者角度来看一眼今年Prada的Comics系列——二次元漫画+女权主义,一次集齐市场上两大流行元素,看得出,Prada为了能把东西卖出去已经拼了。

但我就想问,现在担当奢侈品消费主力的年轻人,有多少会买这样的包?

二次元漫画粉丝群,有多少会与Prada的目标客户群重叠?在重点市场,比如大中华区,有多少消费者关心自己的鞋包是不是支持“女权主义”了?Dior的slogan T卖得好,你以为真的是Feminist在帮忙,而不是因为人家长得美吗?可能只有这双小白鞋还有望突出重围,如果小白鞋今年还能流行下去的话。

至于那个情况还在不断恶化的年轻副线Miu Miu,看完品牌的2018春夏秀场图,你可能会和我一样怀疑,这确定不是三线百货商场中老年服饰秀?我就随便挑一张放上来。

拿不出一季惊为天人的设计,Prada今年要想划掉财报里同比变动前那一个个负号,可是难过登天。再看估值,Prada的PE已经48倍,对比开云集团的30.68倍和LVMH的27.7倍已经贵上天,甚至超过爱马仕(46.85倍)。

唯一买入的理由,可能就是并购传言成真吧。开云最近已经开始出售Volcom,运动品牌Puma也有计划卖出去,或许是在给买下Prada做准备?

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)