4月的深圳天气晴好,正是一年春耕播种季,又遇近期市场极度不稳定,香港恒生指数跟随美股波动,几乎被美国的政策消息左右涨跌。

据智通财经APP了解,由于全球风险事件不断,那些曾经最热衷交易的对冲基金资金现在不交易了。这不,北京时间2018年4月14日早晨,特朗普宣布对叙利亚动武,美军和俄罗斯军队开始了正面对抗。

在美股波动性出现短暂的复苏之后,并不是所有人都能全身而退。不过大户喜欢跌,散户喜欢涨,这在股市上表现是非常明显的。专业投资者正好可以趁机买入,那些被认为是过于昂贵,但是他们却喜欢的股票。在笔者看来,企业内生高速成长性的公司,才具备未来赚大钱的能力。

不受外因干扰的公司,无论是上市企业本身,还是投资者,对未来前沿科技的理解很重要。这类公司在生物医药、IT型企业最多。

金蝶算不算这样一只股票?聪明的您应该有自己的想法。带着这个思考,笔者借深交所主办,港交所协办,智通财经独家承办的“和交易所一起走进港股上市公司”,来到了金蝶国际(00268)这家公司。

60人的参访团,近20名港股通投资资资过千万尖端投资人,多人不远万里从北京、吉林等地坐飞机赶来,只为与金蝶国际直面交流。

这次调研以机构为主,以机构为例,券商方面有建银国际、工银国际、中泰国际、广发证券、中信建投、恒泰证券、凯基证券等,信托、基金及私募方面则有中国对外经济贸易信托公司、东方港湾、同创伟业、雪球私募工厂、山证国际资产、朴素资本、云溪基金等。个人投资者也是严格审核港股资产千万以上才准许参与。

参观金蝶的展播大厅,对金蝶这家深圳市高科技企业有了直观的理解。

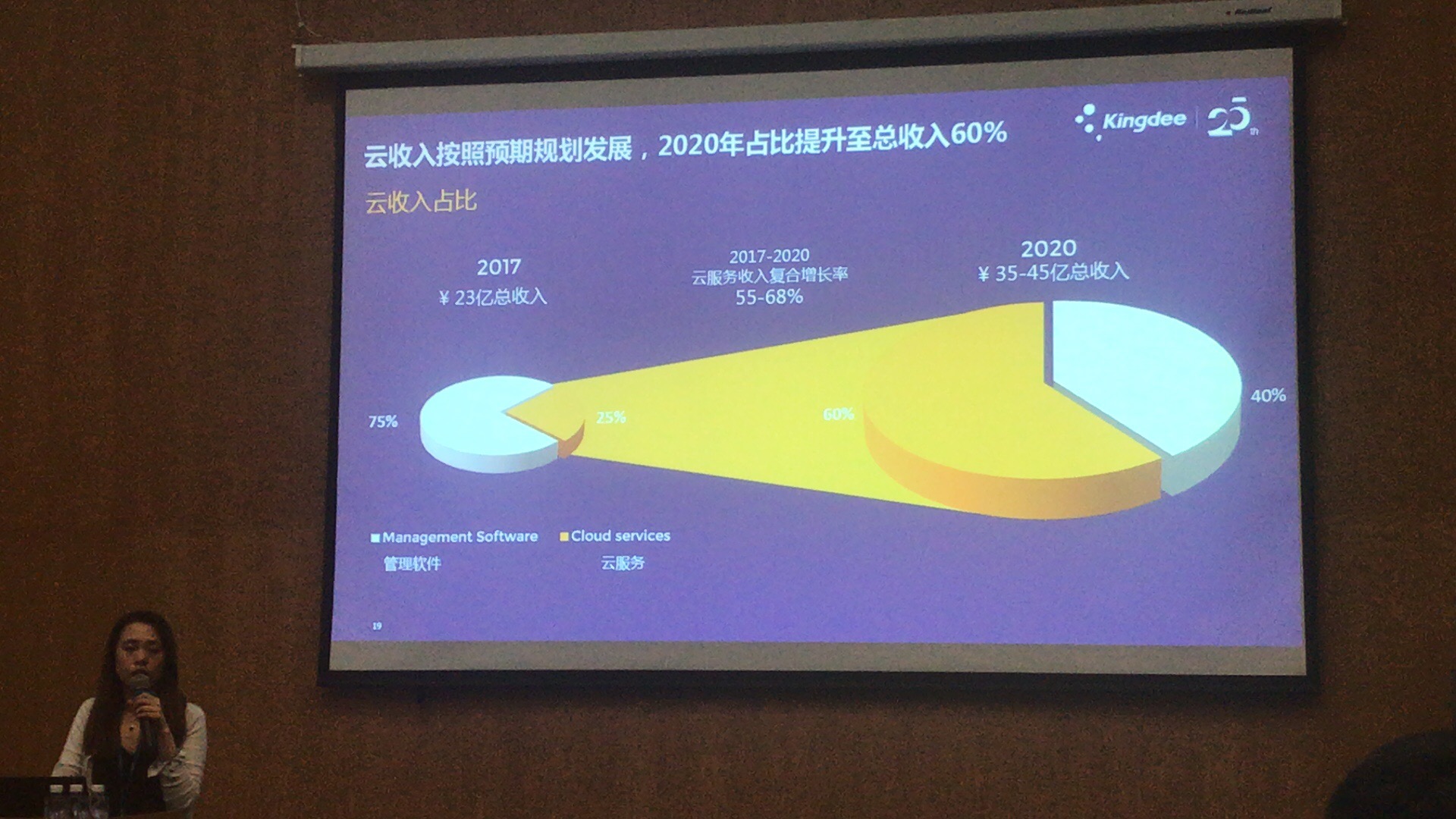

单单从2017年的财报看,经过最近五年的探索,金蝶已由追随战略向超越战略转变。而按照公司的规划,2020年达成了云业务占比60%,也就是2年不到的时间,笔者简单估算2020年云服务营收超30亿上,不过公司在路演中已经给了目标。这样的话,云端收入的增长率,我们投资者也能算出个大概了。

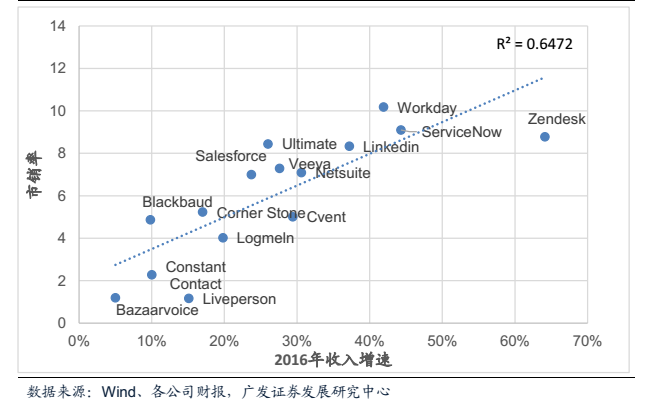

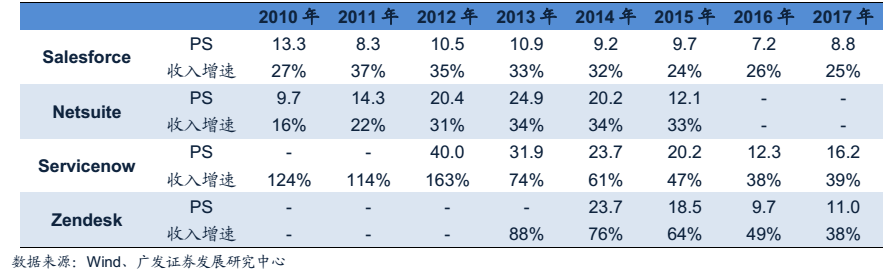

金蝶股票的市场估值应该重新定义,因为对于这类扩张中的科技股,市场多以市销率(PS)而不以市盈率(PE)来作估值,因这更能反映公司在行业中的地位,估值亦不因盈利被巨额的研发和前期开支侵蚀而错误低估。

在笔者看来,金蝶由于其云端商业模式的特殊性,Saas类公司新增客户及其成本的当期确认,收入反而延期确认,体现在财报上往往当期的销售、管理费用就比较高,从而影响当期净利润。所以,收入的持续增长,以及续费能力才是其核心关键。好在金蝶这块做得相当不错,长期云的经营利润率超过30%。

对比老美几家云服务的公司,收入增速越高年份对应的PS越高,Salesforce是现阶段的SaaS龙头,目前已经进入收入稳定增长期,PS的区间在7-10倍,最高达到13倍;而其他几家老美的云计算公司,增速在年70%以上的公司,PS大概超过20倍。最近上市的Dropbox其PS大概也在10.73倍。金蝶按照周五的收盘价格,其PS也才7.31倍,估值高低,市场自有理解。

云业务相关公司历史市销率变化

IDC报告显示,金蝶在SaaS云服务市场和中国成长型企业应用软件市场等领域获得“五项第一”,包括在整体企业SaaS云服务、SaaS ERP和SaaS 财务云市场、移动办公云市场等均拔得头筹。金蝶如果在接下来的三年里,非云业务年增长率为10%,云业务年增长率为82%,则2020年可达成目标,成为一家真正的企业云服务企业。

看一个企业未来会不会赚钱,商业模式是核心。比如某些港股上市公司产品流量很高,打着互联网公司的旗号,但是整个企业经营几年还是在卖手机,盈利还是困难,这样的企业,你就该用手机生产型厂家的估值来对标。

港股的理解总是要慢半拍,尤其针对科技类公司。在笔者看来,主要原因或是因为投资机构对商业模式的理解还存在模糊。从昨日的调研机构团队看,内地投资者几乎囊括所有,应验了我们常说的话:香港缺乏科技基因,中国未来的前沿科技看北京和深圳,毕竟这两地更贴近美国硅谷的脉搏。

按照传统观点,云业务增长越快,带来的利润压力是会更大的。而金蝶云和精斗云的用户分别增长超过120%和75%,令付费用户分别达到5100和14.8万,超出预期。和互联网公司一样,抢C端流量的公司,估值又是另外一个体系了。昨天有个数据引起了我的关注,就是金蝶云的收费标准大概是5-10万/年;而精斗云的标准是300-400元/年,大概我们可以算出公司的营收潜力。

金蝶云之家则用突飞猛进的三年实现了向企业移动服务云化的转型,服务的客户包括海尔、格力、三一重工、万科、融创、广汽、华大基因等众多行业头部企业。华为使用金蝶云主要是手机终端的门店,而腾讯等其他企业用金蝶也是部门在采用。

当然,工业互联网的模型也是笔者对金蝶未来潜力的充满信心。

据智通财经APP了解,就在近期,《广东省支持企业“上云上平台”加快发展工业互联网的若干扶持政策(2018-2020年)》下发,宣布了3年推动1万家工业企业带动20万家企业“上云上平台”的计划,上云的企业政府补贴不少。估计很多人还不知道,分享这其中的大蛋糕,金蝶应该首当其冲。

每次路演,其实我是不太喜欢提问经营层面的问题的,因为“科学家”太多,而且专业性很强,企业发展了这么多年,经营方面反而并非投资者关注重点。投资股票,笔者对资本层面的问题就特别在意。

问答环节笔者关心的两大问题:

1、金蝶的5000万美元能换取多少纷享销客的股权?金蝶这次入股是纯粹股权投资,还是能带来更多合作甚至整合机会?

答:因为纷享销客是未上市公司,所以其股权结构方面的资讯应该属于企业机密,不方便披露。未来最多的应该是双方合作。

2、近期公司的债转股,成本都很低,最近都转了,不知道管理层对这方面是如何看待的?

答:长期是利好公司的(中间有几句话笔者没听清楚)。

有投资者提问与用友的对比,以及竞争对手的对比,其实管理层回答也很直白,在SaaS领域的云服务,是没有对比性的(只能说明部分提问者对专业知识理解不够)。

至于小规模竞争对手,这个回答很现实:当年几百家做ERP的内地中小企业,一系列整合后,只剩下南金蝶、北用友。

在笔者看来,当年微博出现的时候,新浪、腾讯、凤凰、搜狐等等都一窝蜂而上,最后只剩下了新浪微博一家独大,甚至连腾讯都放弃了微博而专注微信,这或许正是中国SaaS云服务的翻版。所以,投资者必须理解,市场追捧的一定是龙头,看到光环的也是冠军,掌声和羡慕、甚至后期利益最大的也是第一。

免责申明:文章只提供股友讨论,不得构成投资建议,笔者不持有上述任何港股。股市有风险,投资需谨慎!