众所周知,在过去的30多年中,国内房地产行业因城镇化进程的推进而得以繁荣发展。但近几年,其行业增速却出现明显放缓。据统计,我国城镇地区套户比已超过1.1,说明商品房全面短缺时代已经结束,市场从增量时代步入存量时代。

房地产市场“弯腰捡钱”已成过去时,随之而来的便是行业“大洗牌”,其明显特征在于,行业集中度不断提高,“马太效应”尽显。

“淘汰”的阴云笼罩整个地产行业,许多具有一定实力的房地产商都开始谋求资本证券化,争取做大体量,提高行业竞争力。

近日,内地房地产商弘阳地产也向港交所提交了招股书,准备成为内房股大军中的一员。据智通财经APP获悉,弘阳地产的联席上市保荐人为建银国际、农银国际及华泰金融。

招股书显示,弘阳地产是一家地区性房地产商,公司整体业务辐射长三角地区。其土地储备主要位于江苏省内,并集中于南京、常州及苏州三地。

截至全年年底,公司拥有的土储总建筑面积达6168733平方米,其中已竣工物业面积为636261平方米,占总土储面积的10.3%;开发中物业面积为3406160平方米,占比为55.2%;剩余的34.5%土地储备则均为未开发物业,这些土储将支持公司未来三年的业务开发。

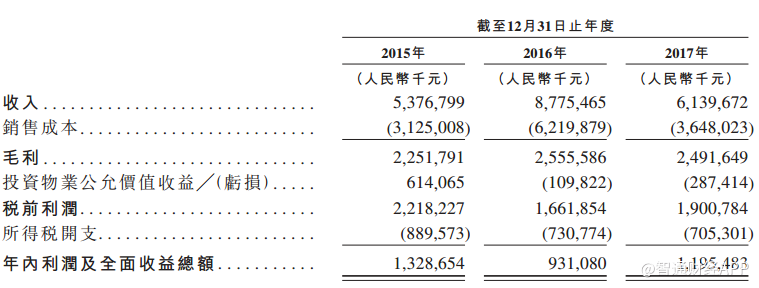

稳定的土储为公司业绩提供了有利支撑。2015-2017年,公司营收分别为53.8亿元、87.8亿元和61.4亿元;公司年内利润分别为13.3亿元、9.3亿元和11.9亿元。

从弘阳地产三年营收及净利润情况可见,公司在2016年数据与前后有较大出入,这是地产行业特性造成的。

通常来说,地产公司的当年销售一般不计入当期营收,而是以“预收账款”的形式计入公司负债,只有未来房子交付时,资金才计入当年营收,这种销售与营收不匹配的情况是地产行业独特的“预售模式”所造成的。

而公司在2016年营收突然大幅增加的原因在于当年其在苏州、常州及南京建宁区几个项目完成交付,预收账款确认为公司收入。所以,排除2016年的特例,弘阳地产在2015-2017年的实际收入还是稳中有升的。

但值得注意的是,公司经营依然存在风险,这个风险来自于其资产负债情况。

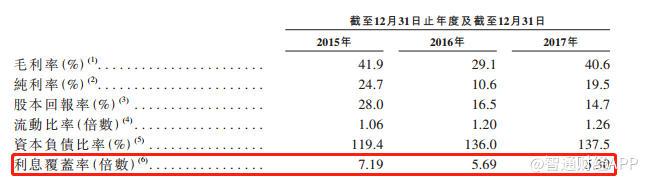

地产行业作为典型的资金驱动型行业,通常财务杠杆较高。截至2017年年底弘阳地产的资产负债率达到79.5%。

从同行业对比情况来看,在去年同期,万科资产负债率为83.98%。从表面上看,弘阳地产的财务结构甚至优于万科,但事实真的如此?

上文提到,地产行业存在特殊的“预售模式”。预售模式下,公司庞大的预收账款会拉高其资产负债率,导致这一指标不能真实反映公司财务状况。所以需要通过地产公司的净负债情况来进行分析。(净负债率=((有息负债-货币资金)/净资产)

通过净负债率计算,弘阳地产净负债率高达108.2%;相比之下,万科净负债率仅为8.8%,两者财务结构高下立判。并且以地产行业平均净负债率50%的情况来看,弘阳地产依然存在财务风险。

不过,公司利息覆盖率在2017年依然有5.3倍,远高于1倍的风险警戒线,说明短期公司发生还款风险的可能性还是较小。由此可见,未来公司如何调整其负债情况将成为未来投资者关注的重点。