政策果真是医药行业最大的“牵挂”,先是注射第一剂猛药,印发国发〔2018〕10号文,宣布在国内获准注册的进口医疗器械可在海南先行先用。顷刻让A、H两地的医疗器械板块炸开锅,清一色飘红。

4天后,注射第二剂猛药,国务院常务会议决定,从2018年5月1日起,进口抗癌药实现零关税。可这次的政策并未让国内药企,尤其是创新药企如沐春风,反而是“如履薄冰”。恐慌情绪也进而影响到投资者,纷纷按键抛单。

智通财经APP观察到,截至4月13日收盘,港股医药板块失去昔日风采,成分股全部飘绿,包括复星医药(02196)、石药集团(01093)、中国生物制药(01177)、东阳光药(01558)等股跌幅均超过3-10个点,资金出逃现象普遍。

行情来源:富途证券

医药板块的“惨淡”似乎很长一段时间都未出现过了,这次“进口抗癌药实现零关税”真的会对创新药企业造成威胁吗?智通财经APP分析认为,就目前节点和历史来看,言之过早。

为何要取消进口抗癌药关税?

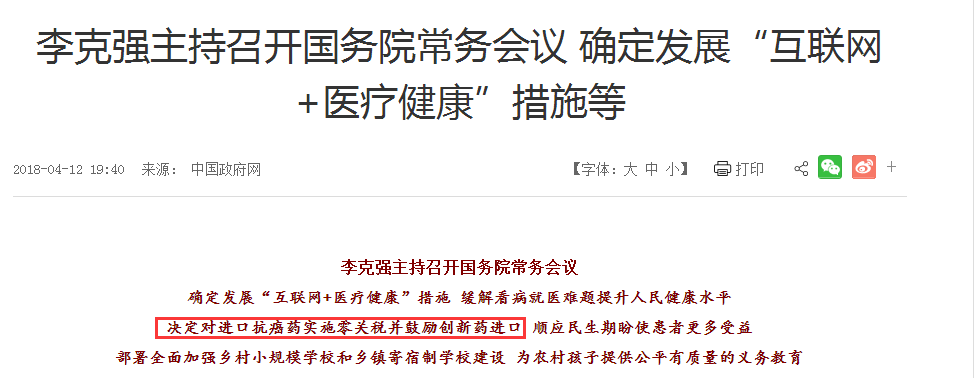

4月12日,国务院总理李克强主持召开国务院常务会议,会议决定,从2018年5月1日起,将包括抗癌药在内的所有普通药品、具有抗癌作用的生物碱类药品及有实际进口的中成药进口关税降至零,使我国实际进口的全部抗癌药实现零关税。

涉及降低进口抗癌药关税的问题,智通财经APP了解到,近几年我国政府一直在努力扩大“减免名单”。

2015年12月4日,国务院关税税则委员会宣布,阿托伐他汀钙的关税从原来的6.5%降低至4%,抗血清、其他血份及修饰免疫制品、人用疫苗、遗传物质和基因修饰生物体等4类医药相关商品的税率从3%调整为零,从2016年1月1日起执行。

一边降低相关进口抗癌药关税,国家另一边还在做“谈判”。2017年4月,人社部公布了44个拟谈判药品的名单,经过与相关企业的谈判,其中36个药品谈判成功,成功率达到81.8%,而其中就包括15个肿瘤治疗药,如肺癌、胃癌、乳腺癌、结直肠癌、淋巴瘤、骨髓瘤等。

谈判后价格与2016年平均零售价相比,谈判药品的平均降幅达到44%,最高的达到70%,大部分进口药品谈判后的支付标准低于周边国际市场价格,大大减轻患者负担。

2017年11月后,国务院关税税则委员会又发布《关于调整部分消费品进口关税的通知》,表示从2017年12月1日起,27种进口药品(主要指原料制剂)的关税,从最惠国税率3%-6%,统一下调至2%,从2018年1月1日起执行。

为何国家不停在减低、取消进口药光税?这与其高昂的价格是脱不开的。因为进口抗癌药在到达患者手里之前,需要缴纳各种税费,如关税(4-6%)、增值税,以及流通环节的加价,这还不包括成本、专利等产生的费用,若加起来,一盒药便能上千、过万(经过医保报销之后,肿瘤患者接受诊断、治疗的平均总自付金额约14万元,若是接受靶向治疗,平均总花费约为22万元),换作谁都会被价格“压垮”。

而与深圳一河之隔的香港,抗癌药物则要“便宜”的多。智通财经APP以同样规格的赫赛汀为例,内地标价人民币25000元,而在香港药房的最低价是18500港元,约合人民币14800元,两者的差价超过1万人民币。

所以取消进口抗癌药的关税,无疑是民心所向。

对国内研发企业并无冲击

当然,在进口药抗癌药取消关税的大背景下,有投资者抛出“对患者是大利好,对药企是威胁。”的观点,但据智通财经APP怎么分析,都认为其影响不大。

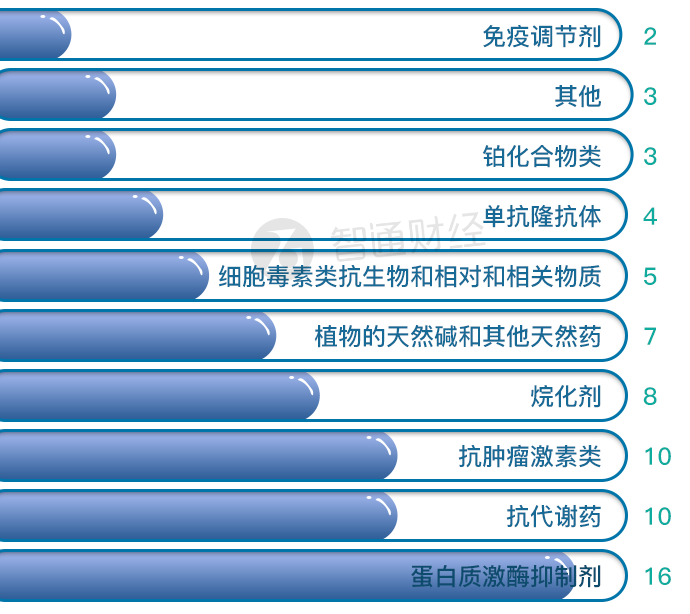

先说进口药方面,事实上,目前我国的进口抗肿瘤药有68款,且多为替尼类小分子靶向药等独家药,其中31款为独家品种,如蛋白质激酶抑制剂、抗代谢、抗肿瘤激素的。

别看有68个,但要知道替尼类小分子靶向药并非国内创新药企们的研究“领域”,所以市场竞争并不明显,更何况有些药物已经被国内的合资企业进行了仿制。

再说短期影响,参照此前几轮降低关税的影响,针对国内药企而言几乎未产生明显冲击,所以不存在“威胁”一论;而长期而有助力国内药企“升级”,毕竟国门已经打开,若不加速创新、升级,指不定哪天就会被更强的企业“阻击”,因为无论是仿制药,还是创新药,国家在招标政策上都有一定的门槛,谁有质量、有疗效、有价格,谁才能获得目录市场。

最后说国内的创新药政策,药审改革的这几年,CFDA明显强化了政策引导,比如加快审批速度,给予优质药物“绿色通道”、推广上市许可人制度、放开国际临床数据、引进国外数据作参比,这些举措无不例外是在鼓励国内药企创新,而此次取消进口抗癌药的关税,一定程度上将国内药企的药物与进口药放在了同一起跑线,倒逼企业加强研发。

研发仍是你满仓的主线

结合减税的原因,以及影响,完全可以得出“对国内药企不仅无威胁,反而能倒逼其发展”的结论。所以,在贸易战当前,医药作为防御性较高的板块,尤其是那些手握多项重磅在研新药的企业,仍是我们投资的主线。

如石药集团,其在研新产品接近200个,都是集中在心脑血管、糖尿病、抗肿瘤、精神神经及抗感染等大病领域。其中,包括1类新药18个、仿制药104个、美国ANDA品种18个(4个品种已经获得批准证书,2个在临床中期,12个在临床前期)。

并且,该公司2月初公布重磅肿瘤药物紫杉醇白蛋白在国内首仿成功,3月11日又公布物“消旋-3-正丁基苯酞”(丁苯酞)获美国FDA颁发就治疗肌萎缩侧索硬化症的孤儿药资格认定,用于治疗运动神经细胞进行性退化导致的四肢、躯干、胸部腹部的肌肉逐渐无力和萎缩,高端创新药连续获批表明研发能力日趋强大。

再如中国生物制药,该公司在研重磅产品安罗替尼最有看头。据现有数据,2012年中国肺癌患者新增65.3万例,2015年新增73.3万例,年复合增长率为3.93%,测算得2018年新增78.93万人,同类产品阿帕替尼的中标价204.15元(425mg/片),日均费用为408.3元,再综合考虑疗程、生存期、市场等因素,预测安罗替尼的长期人均费用为8万元。届时,就算卖出个10亿元,也不上什么“奇迹”。

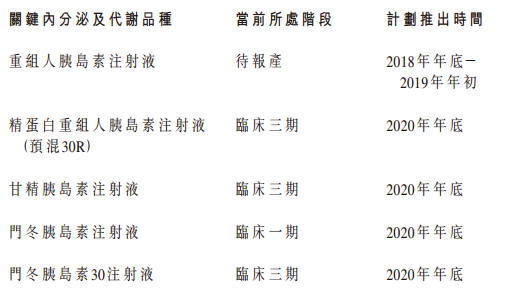

东阳光药抗病毒领域的丙肝药物磷酸依米他韦、内分泌以及代谢疾病领域的二、三代胰岛素,都是较大的重磅品种。

以2020能上市的甘精胰岛素为例,期内,该产品已启动了三期临床,国内进度排名还算靠前。从临床一线市场来看,我国胰岛素2017年的市场规模有200亿,到2020年预计有260亿,虽然在上市时间上较甘李药业、联邦制药(03933)、通化东宝等没有明确的优势,但因为其走的是“国内、国际”同时做申报,一旦国外的申报成功并通过,东阳光药的甘精胰岛素有望转身变为“进口”,届时可以享受全球市场,拿到国内中市场的5-10%,应该不成问题。

总的来说,减、降关税一点问题也没有,不仅能受惠于国内病患,更能助推创新药企升级,可谓一举两得,因此,投资者医药个股的你还是先搞清逻辑,防止跟风“被宰”。(田宇轩/文)