本文编选自微信公众号“克尔瑞地产研究”,原标题《土地月报|一二线缩量,三四线迎来爆发》。

2018年3月份,土地城市成交规模周期性回暖,成交规模同环比都有所上升,但价格指标却创下近一年新低。就各能级表现来看,一二线城市土地成交热度持续下降,溢价率指标走低;三四线城市方面成交扩容,溢价率指标也有所上扬。

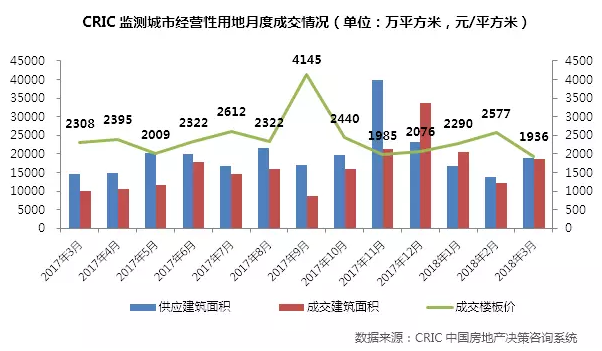

市场走势:供求皆显著回升,楼板价回落至一年以来最低

春节周期过以后,3月份土地市场成交规模出现周期性回升,但由于大多数城市尚未制定年内土地供应计划,在加之3月份要召开两会,土地市场供应尚未全部打开,成交量仍低于2018年1月。具体来看,3月CRIC监测的300城经营性土地成交共2755幅,环比上升42%,同比来看也有52%的增幅;成交建筑面积18588万平方米,同、环比分别上上升84%和53%。

同时3月份的土地供应量也环比大幅回升,3月持续呈现供过于求的走势,供应总建筑面积达到19028万平方米,同、环比分别上涨了31%和39%,幅数也回升至2305幅,环比上月增加了20%,总体来看推地力度较去年同期有所提高,也为今年土地市场持续平稳运行奠定基础。

价格方面,监测城市的土地成交均价为1936元/平方米,同、环比分别回落25%和16%,降幅明显。成交均价的回落主要有两方面原因:一线、二线本月成交建筑面积回落,三四线成交占比增至8成以上;另外一线城市本月无一商品住宅用地成交,商办、商服和租赁用地位于相对偏远地区,一线城市中仅有上海3宗商办地块成交楼板价超过万元,土地结构也对均价产生了较大影响,本月一线城市土地均价仅为5266元/平方米。

目前一线及二线城市推出土地主要呈现两个特征,一是租赁用地占比持续加重,二是供应的宅地多位于相对偏远区域,对于开发及后续销售来讲难度都较大,而收并购、合作以及城市更新这些方式更加有利于房企获得优质地段的住宅项目,不少企业都表示会增加收并购拿地的力度和占比。月末,国务院办公厅印发《跨省域补充耕地国家统筹管理办法》和《城乡建设用地增减挂钩节余指标跨省域调剂管理办法》,允许耕地指标可以在国家统筹管理下跨省“买卖”,深度贫困地区多余的建设用地指标可以在国家统筹管理下“卖给”帮扶他们的发达地区,一二线的部分热点城市早已面临城镇建设用地指标不足的问题,而有些三四线城市(尤其西部城市)的建设用地指标则由于开发不力而被浪费,跨省之间对于耕地和建设用地指标进行有利于进一步释放热点城市的土地利用率,但该跨省调剂指标只能由国家统筹,以保证城市空间有序发展。

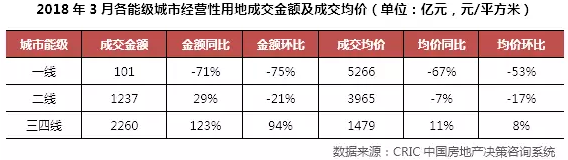

城市能级:一二线城市环比回落,三四线迎来爆发

3月份虽然整体成交面积、成交金额和溢价率均呈现为上浮,但各能级的表现差异较大,一线城市在本月表现为逆市下行,且降幅明显,二线则环比稳中微降,但是对比去年同期仍有所回升,三四线城市迎来市场爆发期,成交建面同环比均有大幅度的上涨。

从各能级表现来看,在土地市场的数据指标上,一二线市场调控已经取得了比较好的成效,一线城市溢价率指标更是降至6.3%。但必须指出的是,这是在土地出让条件苛刻、核心乃至近郊商品住宅用地交易量下降的前提下做到的,目前大多数一二线城市依旧普遍在面对着新增供应不足的困境,如何在适度放开优质宅地供应的同时控制好地价,应当是今年一二线城市在制定供地计划时所必须解决的难题。三四线城市表现持续抢眼,2017年三四线市场的火热,再加之一二线城市土地供给规模和利润水平的下降,使得越来越多的房企将目光转向三四线城市,土地市场热度也自然水涨船高。

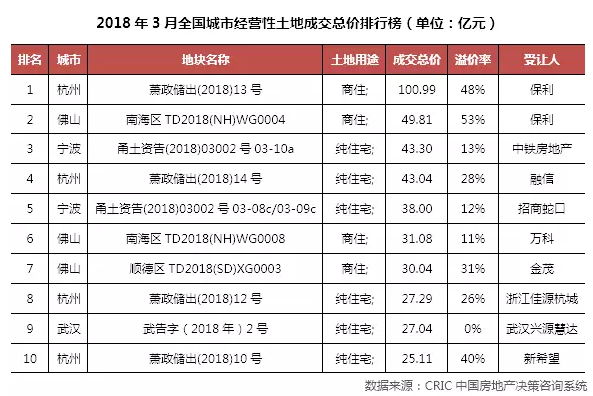

重点地块:榜单整体下调,重点地块榜单受调控影响显著

3月份重点地块成交榜单延续下降走势,榜首及门槛地块环比全部下滑,总价榜单榜首为杭州萧山区新晋总价地王,地块位于萧山区钱江世纪城板块,地理位置优越且体量较大,最终由保利以101亿元总价竞得,在成交总价和楼板价上双双刷新萧山区地王纪录,但该总价仍不敌上海上个月成交的大型商办地块,榜首总价环比下跌27%;门槛地块同样来自杭州萧山区,为新希望地产竞得的1宗纯住宅地块,成交总价为25.11亿元,溢价率40%,也是新希望地产首进杭州。

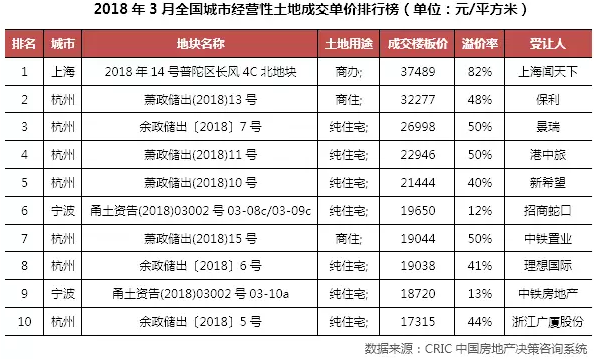

单价榜单方面,本月成交单价TOP10地块的单价环比全线回落,杭州持续上月霸榜趋势,上榜地块增至7宗,榜首地块为1宗来自上海普陀区长风板块的商办地块,以37489元/平方米楼板价被上海闻天下竞得,溢价率高达82%,中环以内的商办地块竞争仍然较为激烈,榜首地块的楼板价环比上月微降4%;门槛地块为杭州余杭区临平新城纯宅地,由浙江广厦地产以10.65亿元总价竞得,楼板价17315元/平方米,门槛楼板价环比下降24%。

总结

回顾3月份乃至一季度土地市场表现,可见一二线城市土地市场持续降温,而三四线似乎从2017热到了2018。鉴于目前大多数三四线城市地价房价差距依旧较大,再加之新型城镇化带来的购房需求利好,整体而言,目前三四线土地的盈利预期依然存在。不过考虑到越来越多的三四线城市开始收紧调控加入“限售”行列,随着政策的不断收紧,再加之政府和企业对市场供求风险的理解更加深刻,三四线城市的市场热度有望在下半年回归理性。

反观一二线城市,通过苛刻的出让条件,需求侧以及供给侧限价,目前在招拍挂市场似乎取得了不错的调控效果,为住宅市场的长期发展留出了更多价格空间。但需要指出的是,这是建立在减少核心地段的土地出让、增加租赁住房和保障性住房用地占比的情况下取得的。考虑到3月末建设用地跨省调剂办法给一二线土地市场带来了更多回暖预期,在二季度各地供地计划落实、下半年土地供应节奏恢复之后,当优质宅地入市交易之时,一二线城市还是需要警惕土地价格的上涨冲动。(编辑:刘瑞)