本文来自于银河国际的研报《中国3月挖掘机销量创历史新高,有望引发板块重估》,作者为邹敏。

一、2018年第一季工程机械销售增长超过市场预期

据中国工程机械工业协会数据显示,中国3月份挖掘机销量同比增长78.9%至38,261辆,创七年新高。2018年第一季的总销售额同比上涨48.4%。即使去年的基数较高,第一季的增长仍超出市场预期。与挖掘机领域相比,其他建筑机械板块如汽车起重机和混凝土机械,仍正处于复苏的后周期。

我们相信,这些板块的第一季销售增长将比挖掘机板块更高。第一季工程机械销售强劲增长主要是由于:1)采矿活动和保障房建设活动回升;2)环保监管趋严,导致更换需求上升。

随着矿业公司盈利能力提高和财务状况改善,采矿活动有所增加。保障房投资也在2017年实现增长。中央政府的目标是2018年的保障房新项目开工量同比增长15%以上。我们预计未来几个季度工程机械销售将继续增长。中国推进城镇化和新农村建设也将推动工程机械销售增长。

二、产品升级和产量增长预计将推动2018年利润率进一步扩大。

行业需求强劲及政府环保监管趋严,都推动了产品升级,并有助改善工程机械公司的产品组合。在挖掘机行业方面,政府限制爆炸开采,导致大型挖掘机销售强劲增长。中央政府对建筑工地环保的严格规定,也推动了高端塔式起重机的销售增长。排放标准的升级也推动了产品升级,这有助改善产品组合。

展望2018年,更佳的产品组合以及强劲的销售增长都将推动工程机械公司进一步扩大利润率。

三、2018年第一季业绩或带来惊喜,并驱动股价表现

大部分工程机械公司将于4月底发布2018年第一季业绩。我们预计第一季盈利可能超出市场预期,这将使市场再度关注工程机械行业。除收入增长和利润率扩张外,预计不会有进一步资产减值的问题限制盈利增长。大多数工程机械公司在2017年应该已理清了应收账款和存货减值的历史问题。2018年市场共识预测盈利有上调的空间。

四、财务状况加强,缓解了市场对该行业资产质量和收益增长的忧虑

在2016年下半年需求增长强劲复苏之下,工程机械公司能提高盈利能力并强化资产负债表。领先的A股和H股建筑公司能在2016年和2017年减少其净负债额并缩短现金转换周期。随着盈利能力提高和资产周转率改善,这些公司的股本回报率都出现复苏。

五、相对龙工(03339),我们较推荐中联重科(01157)

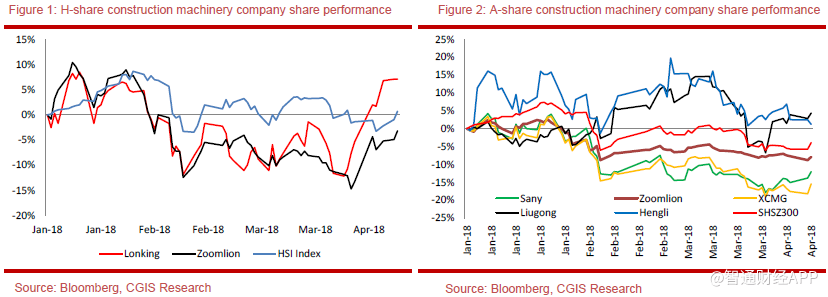

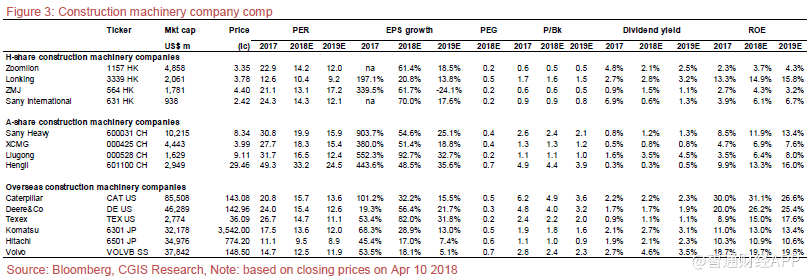

在近期A股和H股市场调整后,两个市场的工程机械股份估值已变得不那么高(图1和图2)。

A股股份主要按市盈率或市盈增长率估值。从市盈增长率角度看,由于柳工盈利增长前景较佳和资产负债表较强,我们认为该股是更好的选择。

至于H股,相对龙工,我们较看好中联重科。中联重科去年表现相对不佳,因为其庞大的资产减值令市场失望。但是,我们预计其理清资产负债表后,今年的表现将明显改善。从市盈增长率的角度来看,市场预计中联重科2018年收入增长高于龙工(图3)。

由于2018年有更佳的出发点,市场共识预测其核心每股盈利将从2017年的0.12元人民币增加到2018年的0.19元人民币,相当于超过60%的盈利同比增长(报表每股盈利可能因一次性收益而在2017年同比持平)。根据市场共识预测,龙工盈利将在2018年实现20.8%同比增长。然而,龙工的盈利增长主要依靠单一的机械产品——装载机。由于业务未见十分多元化,盈利增长或不太可长远持续。(编辑:张鹏艳)