随着一季度全国各地基建工程陆续开展,重卡迎来消费需求高峰。与此同时,上游的轮胎市场亦是火爆非常。实际上,近年来,轮胎市场一直在需求刺激下不断发展,许多企业也秉承着“做大做强”的理念,纷纷开启资本证券化的进程。

近期,又有一家内地轮胎制造商申请上市,并将登陆港股市场,这就是浦林成山公司。智通财经APP获悉,浦林成山已向港交所提交IPO招股书,申请主板上市,中银国际为其独家上市保荐人。

根据弗若斯特沙利文报告,浦林成山是国内第十大轮胎制造商,并且在半钢子午线轮胎和全钢子午线轮胎制造方面,公司按收入单位能耗计算,位列国内制造商第一。

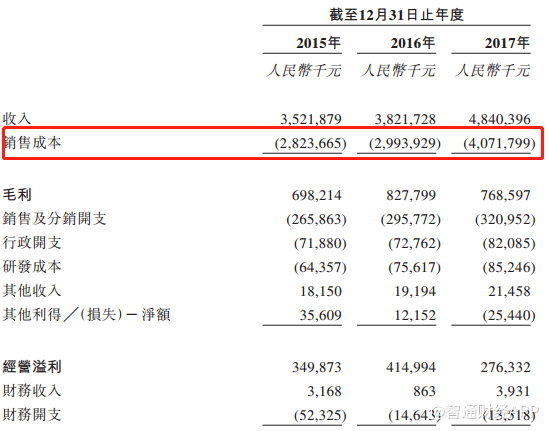

能取得如此成就,在于公司深耕于轮胎行业,并不断挖掘价值。2015年,公司收入达到35.2亿元人民币(单位下同),并在此后持续增长,2017年公司收入达到48.4亿元,三年复合增长率为17.2%。

但与收入直线上涨不同,公司净利润增长的波动幅度较大。2015-2017年,公司净利润分别为1.6亿元、2.9亿元及1.7亿元,呈现快速上升后出现回落的形势。

对于经营业绩的波动变化,浦林成山在其招股书中的解释为“原材料价格的影响”。

浦林成山绝大部分收入来自于全钢子午线轮胎与与半钢子午线轮胎的销售。在2017年,这两项业务产品的销售额已占公司当期总收入的95.7%。可以说,轮胎的产销决定了公司的整体业绩。

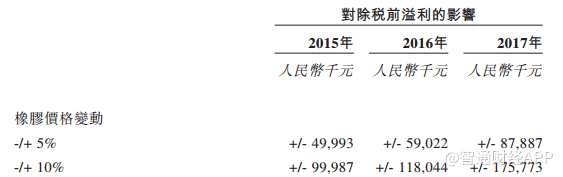

但轮胎作为橡胶制品,其成本极易受到上游橡胶原材料价格变化的波及。智通财经APP了解到,天然橡胶价格在2016年8月仅为10.6元,到2017年3月却涨至18.5元,涨幅高达74%。

由于原材料是公司生产成本的主要部分,在2017年占到公司销售成本总额的78.4%,所以天然橡胶价格“暴涨”,对浦林成山的成本控制造成一定压力。公司销售成本直接从2016年的29.9亿元增至2017年的40.7亿元,涨幅达36%。这也是导致公司2017年净利润下滑的根本原因。

但值得注意的是,单年业绩的下滑并不能成为沽空一家轮胎制造商的原因,理由在于轮胎行业的特殊性。

轮胎作为汽车安全行驶的重要一环,其质量与安全系数是决定销售的核心要素之一,在重卡等运输车辆所用的全钢子午线轮胎方面更是如此。因此,轮胎制造商的对下游的议价能力便依赖于公司产品质量以及品牌知名度。优秀的轮胎制造商往往能将原材料成本转移至下游客户。

于是,浦林成山的优质产品便成为其业绩的重要保障。目前,公司的产品已获全球所有主要轮胎市场相关机构认证,包括美国DOT、欧盟ECE及R117;公司质量控制系统也于2017年8月获IATF16949标准的国际认证。

并且,公司产品已经通过约350个经销商行销全球,公司客户中还包括中国重汽、中国一汽和江铃汽车等国内汽车巨头,这均凸显了公司的品牌优势。由此可见,产品质量上乘的浦林成山未来业绩依然可期。