本文来源于“对冲研投”微信公众号,作者为广发证券资深宏观分析师张静静。

核心观点

我们前期报告《2018年油价中枢或将抬升》中的预测大致兑现,在此我们做进一步的阐述。

原油价格的影响因素是什么?

作为全球最重要的商品之一,原油拥有商品和金融两大属性,因此原油价格会受到供需结构、美元指数走势、市场流动性以及投资者风险偏好等多重因素影响。其中,供需结构是其价格趋势的关键,流动性因素次之,市场风险偏好、持仓结构等则为短期影响因素。一般而言,当长期因素与短期因素发生共振时,原油价格或具有较强的爆发力。

趋势性因素:二季度起,供需结构将对油价形成支撑。

2012年起,一季度成为全球原油消费最淡季,二季度起需求逐渐步入旺季。在OPEC及非OPEC限产(且OPEC剩余产能有限)、美国页岩油盈亏平衡成本抬升的背景下,原油供给大幅增加的风险偏低。基于2018年全球经济增速超过3%的合理假设(具体分析请参考报告《2018年油价中枢或将抬升》),年内原油需求增长2%的概率很高。进而一旦进入需求旺季,原油价格大概率受到供需结构支撑。

短期因素一:中期选举压力下,特朗普政策重点或有变化,油价有望受情绪提振。

去年上任以来,特朗普政府推动财政及对外政策具有明显的目标性和“时间表”。就今年而言,中期选举可能是特朗普政府施政的关键。一般而言,对内政策往往利好经济,提振市场风险偏好,对外政策则未必。去年8月美国对华采取301调查以及今年3月对华实施贸易保护都导致美国市场风险偏好的恶化以及美股的调整。若以共和党胜选为目标,越是接近中期选举,特朗普政策推行越是有可能兼顾市场风险偏好。作为风险资产,若市场风险偏好持续回暖,原油也将在投资者情绪层面受到提振。

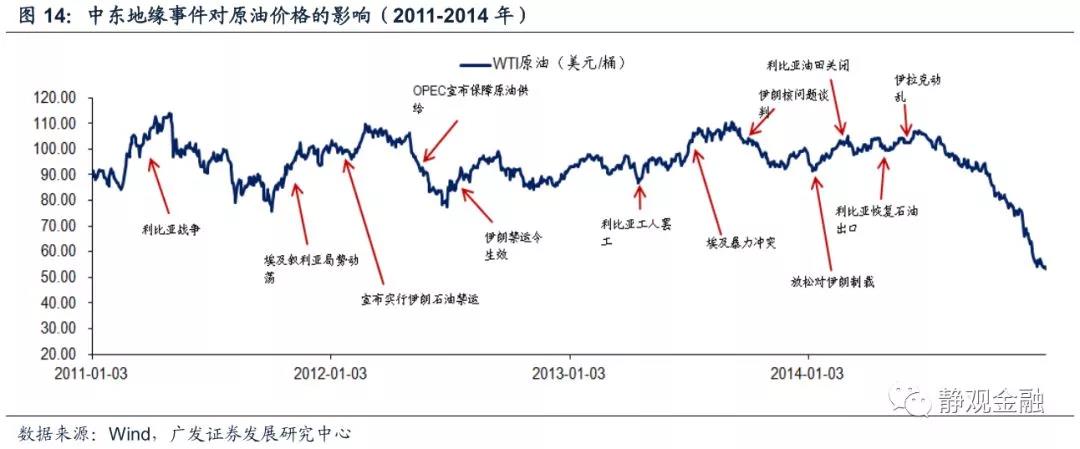

短期因素二:中东摩擦还有望对原油形成价格斜率支撑。

近期中东再次出现地缘政治摩擦。由于中东是原油的重要供给方,一旦出现地缘政治问题就存在部分原油供给中断的风险,2011年至今中东地缘政治事件出现时往往助推短期油价。

综上所述,供需基本面和市场风险偏好大概率均对原油形成中期提振,中东地缘政治事件更有可能在短期内使得油价加速向上。当然,一旦地缘政治风险消退,油价也存在短期的回调风险。

长期展望:2019年或有供给不足风险,原油价格大概率进一步攀升。

2015-2016年原油行业资本开支出现明显收缩,这一因素将导致2019-2020年美国的传统油田的原油供给存在下行风险。页岩油增量部分或能抵补美国传统油田的供给短缺,但整体供给或无增量。此外,OPEC剩余原油产能极少,即便不再限产,也难以提供更多原油供给。

一般来说,只要全球经济保持3%左右的增长,就对应2%的原油需求增量。而供给端没有增量释放,则2019-2020年全球原油或将呈现供给不足局面。除非全球经济出现大幅下行风险,否则油价继续攀升仍为大概率。

正文

作为全球最重要的商品之一,原油拥有商品和金融两大属性,因此原油价格会受到供需结构、美元指数走势、市场流动性以及投资者风险偏好等多重因素影响。但正如我们在报告《原油价格的约束机制》(2017年4月6日)中所阐述的,供需结构始终是商品价格趋势的关键,流动性因素次之,市场风险偏好、持仓结构等则仅为短期影响因素。一般而言,当长期因素与短期因素发生共振时,商品价格往往具有较强的爆发力。

我们在年度展望《2018年油价中枢或将抬升》(2017年12月4日)中指出,2018年美国页岩油盈亏平衡成本或升至50美元/桶附近,较去年抬升约20%,在无其他诱因的背景下,仅成本抬升这一基本面因素足以推动WTI原油价格低点、中枢和高点分别较2017年上升15-20%。

站在当下,我们认为三点理由可能会令原油在二季度形成向上突破:

1、与一季度的弱季节性不同,二季度全球经济有望出现环比回升,对原油形成需求拉动;

2、中期选举压力下,特朗普政府或已快速将美国政策重心切换到市场风险偏好以及对内经济刺激等层面,风险偏好改善对原油等风险资产形成支持;

3、中东地区再次出现摩擦,或引发市场对供给端的担忧,大概率也将对油价形成提振。换言之,当下原油可能出现了趋势因素(供需)与短期因素(市场风险偏好及地缘政治事件)的共振。

二季度起,原油逐渐步入需求旺季

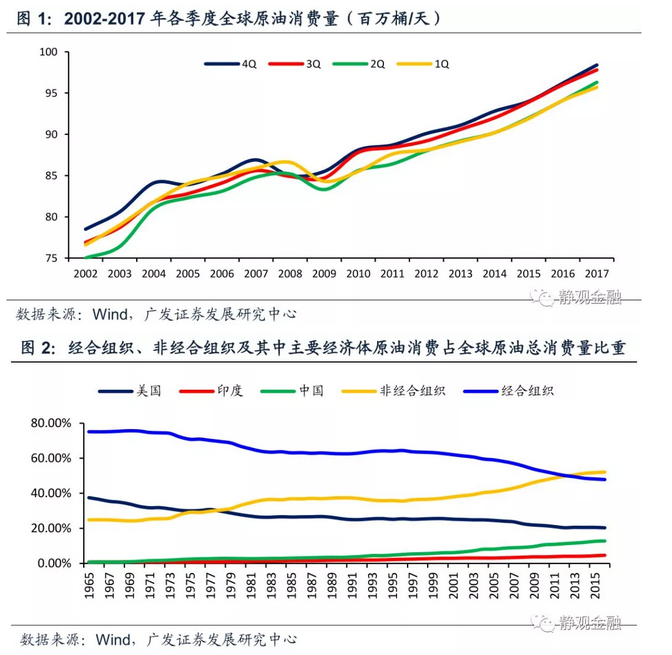

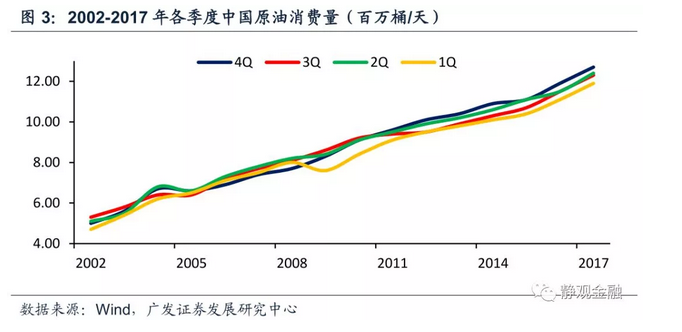

二季度开始原油进入需求旺季。图1所示,从季节性上看,2009年以来下半年全球原油需求显著高于上半年,且仔细观察则不难发现2012年开始二季度的原油需求开始逐渐高于一季度。再由图2可知,2000年至今全球原油需求格局发生明显变化,经合组织的需求占比大幅回落、非经合组织需求占比显著上升,2009年之后这一趋势更为突出。结合图1、2,我们大致可以判断,不同经济体原油需求份额的变化可能导致了全球原油需求季节性规律的变化。中国在原油消费方面的季节性特征或为此判断提供了证据。换言之,本月开始原油逐渐步入需求旺季。

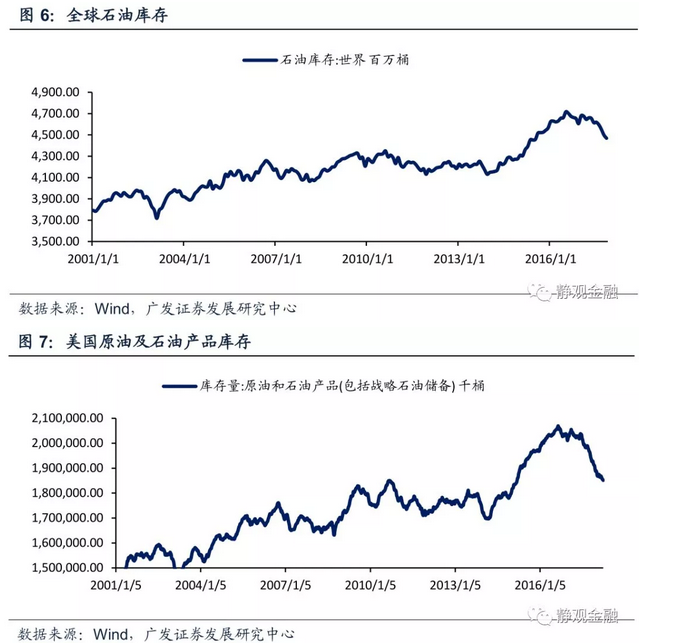

供给端是否会对原油价格形成掣肘?大概率不会。在OPEC及非OPEC限产,且OPEC剩余产能有限的背景下,市场依旧对页岩油产量有所担忧,但可能多虑了。图5所示,美国页岩油产量自2016年底开始回升,但这一过程中美国本土及全球的原油(及石油产品)库存量不增反降,表明页岩油供给增量仍不及全球原油需求增量。图8所示,截止2018年1月美国7大页岩油产区单个钻机出油量均值仍未达到2016年峰值水平,这表明当下的原油价格尚不足以吸引更多资本开支、短期内页岩油供给增幅也或较为有限。

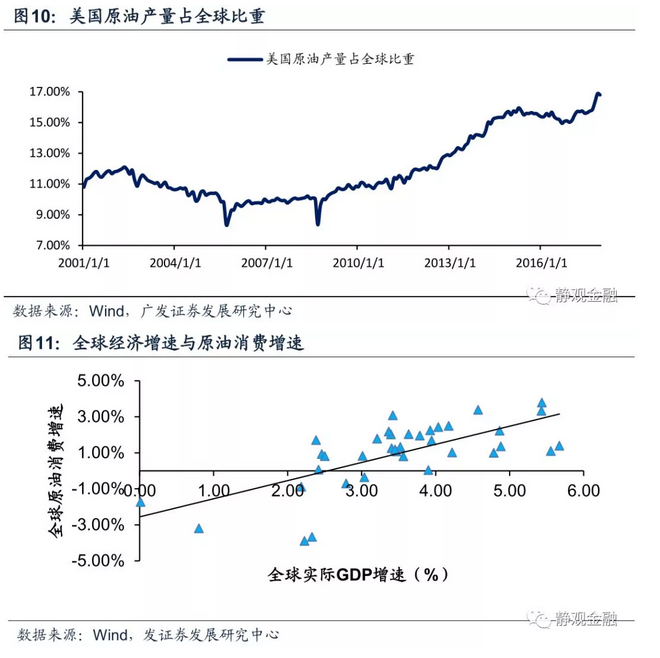

此外,页岩油约占美国原油总产量的一半,美国在全球的原油供给份额仅约15-16%,因此供给端难以对原油价格形成明显掣肘。

基于2018年全球经济增速超过3%的合理假设(具体分析请参考报告《2018年油价中枢或将抬升》),结合图11,年内原油需求增长2%的概率很高。进而一旦进入需求旺季,原油价格大概率受到供需结构支撑。

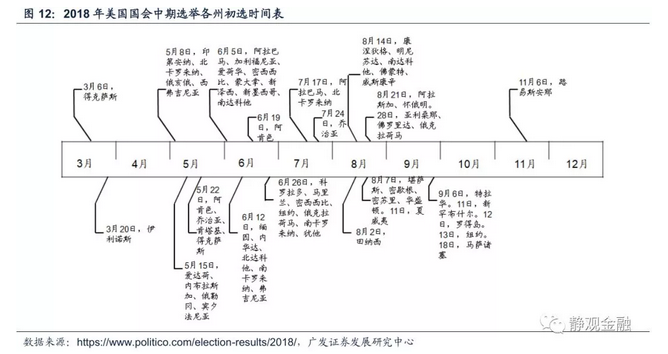

中期选举在即,特朗普政策重点或有变化

我们在报告《中期选举与贸易战的可能发展边界》(2018年4月6日)中指出:去年上任以来,特朗普政府推动财政及对外政策具有明显的目标性和“时间表”。就今年而言,11月6日的中期选举可能是特朗普政府施政的关键。在正式选举前,美国各州将通过初选选举州代表。初选主要集中在5-6月和8月,特朗普大概率在3-8月有目的地推行内外部政策。

一般而言,对内政策往往利好经济,一旦形成预期且顺利落地,则市场风险偏好将受到极大提振。但对外政策则未必,去年8月美国对华采取301调查以及今年3月对华实施贸易保护都导致美国市场风险偏好的恶化以及美股的调整。若以共和党胜选为目标,越是接近中期选举,特朗普政策推行越是有可能兼顾市场风险偏好。本周以来,特朗普政府或已对市场风险偏好有所关注,一旦进入三季度,特朗普政府的政策重心或将进一步切换至对内经济刺激方向,比如再次推动基建计划和寻求金融监管放松等。

作为风险资产,若市场风险偏好持续回暖,原油也将在投资者情绪层面受到提振。

短期内,中东摩擦还有望对原油形成价格斜率支撑

新华网4月10日消息[1]称,叙利亚军事基地遭空袭。新浪援引澎湃新闻[2]称,4月10日美国表示支持欧盟部分国家增强对伊朗制裁。短期内,中东再次出现地缘政治摩擦。由于中东是原油的重要供给方,一旦出现地缘政治问题就存在部分原油供给中断的风险,因此如图14、15所示,2011年至今中东地缘政治事件出现时多数对短期油价形成助推作用。

正如前文所述,供需基本面和市场风险偏好大概率均对原油形成中期提振,中东地缘政治事件更有可能在短期内使得油价加速向上。当然,一旦地缘政治风险消退,油价也存在短期的回调风险。

对原油价格的长期展望:2019年或有供给不足风险

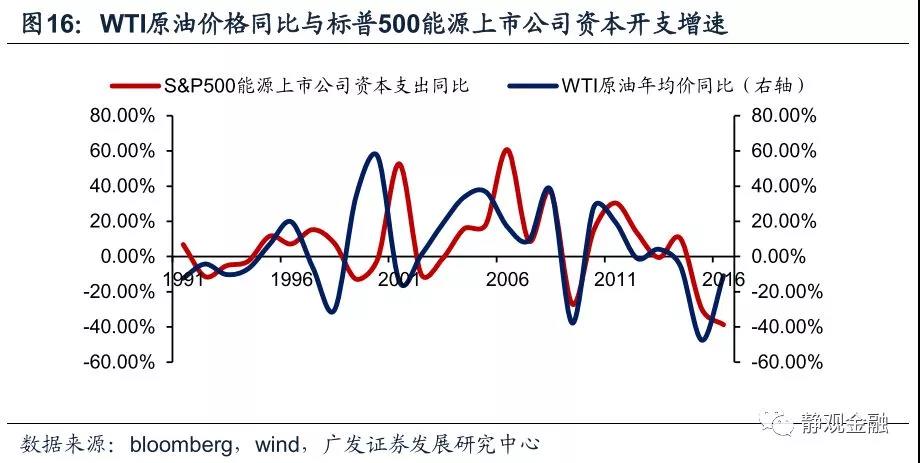

2015-2016年原油价格大跌,原油行业资本开支出现明显收缩,这一因素对页岩油和传统油田影响存在较大差异。页岩油生产周期不超过2年,前期资本开支收缩影响已消失,页岩油产量早已重回回升期。但传统油田的生产周期为3-5年,美国尚有50%的原油供给来自传统油田,也即2019-2020年美国的传统油田的原油供给存在下行风险。页岩油增量部分或能抵补美国传统油田的供给短缺,但整体供给或无增量。此外,OPEC剩余原油产能极少,即便不再限产,也难以提供更多原油供给。

一般来说,只要全球经济保持3%左右的增长,就对应2%的原油需求增量。而供给端没有增量释放,则2019-2020年全球原油或将呈现供给不足局面。除非全球经济出现大幅下行风险,否则油价继续攀升仍为大概率。

(编辑:文文)