智通财经APP获悉,汇丰证券将安踏体育(02020)目标价由43.8元上调至46.9元,评级重申“买入”。

汇丰表示,2018首季安踏品牌的零售额增长率保持在20-25%,与2017末季相同,亦较特步(01368)为高。销售渠道方面,电子商务及童装继续保持强劲势头,增长率达40%以上,而核心品牌则增长15%,目前销售渠道库存也低于4个月的销售额。

该行称,安踏季内的补货订单占销售额的10%。除安踏品牌外,菲拉(Fila)零售额则同比增长70%。而包含Descente,Sprandi和NBA在内,非安踏业务的零售销售额增长为80%至85%,与该行上一季度检视的表现相似。该行又称,虽然安踏管理层称正继续寻找并购机会,但基于安踏在2017年底有90亿元人民币净现金,目前并没有计划发行任何债券。

该行升安踏2018至2019年纯利预测至39.33亿元人民币及47.94亿元人民币。

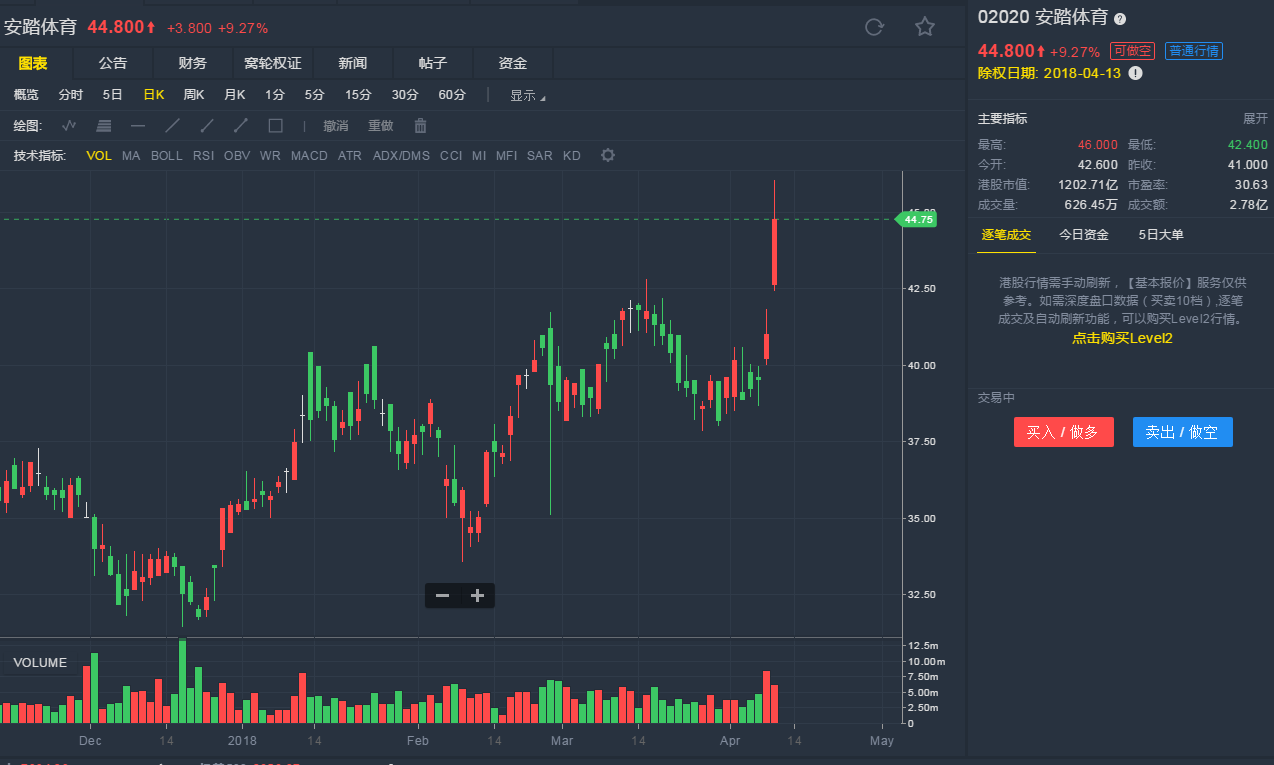

截至4月11日10:32,安踏涨3.27%,报44.8港元。

行情来源:老虎证券

行情来源:老虎证券