智通财经APP获悉,群智咨询(Sigmaintell)预计,2024年第四季度各主要晶圆代工厂平均产能利用率有望恢复至81-82%左右,代工价格也趋稳并寻求涨价可能。总体而言,成熟制程的降价潮已告一段落。

群智咨询表示,2024年第三季度主要晶圆厂平均产能利用率约80%,同比增长约5个百分点,环比增长约1个百分点。先进制程方面,AI芯片及高性能计算需求稳健、先进制程代工产能利用率饱满;成熟制程方面,一方面中低端消费电子需求逐渐恢复,产业链开始积极备货,另一方面地缘政治的持续影响促使下游客户拉货,带动成熟制程整体产能利用率显著回升。

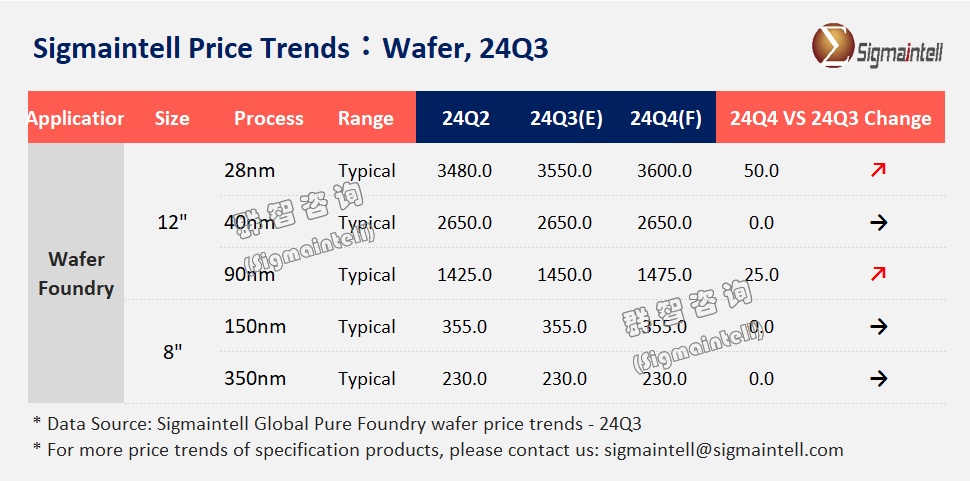

各制程别具体分析如下:

12英寸(28/40nm): "需求饱满,价格稳中有涨"

得益于智能手机、通信、汽车、物联网等应用的需求回升,2024年三季度全球28/40nm制程代工产能利用率持续稳定在90以上%,28nm制程多数应用满载,代工价格微涨,而40nm供需平衡,价格基本持平。预计2024年四季度 28nm代工均价仍有1%-2%上涨空间。

12英寸(55/90nm): "产能利用率突增,价格上涨"

由于SK海力士市场策略变化,部分CIS代工产能流向中国大陆晶圆厂,使得华虹的55nm、晶合的90nm自Q2起出现满载情况,预计将持续到2024年底。主要影响工艺为CIS和DDIC,2024年三季度到四季度上述厂商将先后调涨对应制程代工价格,预计幅度在5%-10%左右,从而带动上述制程均价小幅上涨。但2025年一季度起,预计价格将止涨趋稳,主要原因包括:1)当前涨价主要受结构型供应紧缺影响,长期来看需求没有明显增长,尤其是手机LCD DDIC需求不增反降;2)产能供应方面,55nm总体供应将持续增加,如中芯国际仍在大力扩产55nm产能,而90nm方面,台系晶圆厂如联电、力积电产能仍有空缺可供转单,因此预计到2025年一季度,上述制程产能紧张的情况将得到缓解。

8英寸晶圆:"价格调整告一段落,产能利用率仍未稳定"

8英寸应用受到如2024年体育赛事集中,大尺寸DDIC下游厂商从2024年一季度起提前拉货,以及模拟芯片回补库存等因素影响,在2024年上半年整体产能利用率逐渐拉升。目前8英寸晶圆代工价格已止跌。但备货动作多数为提前下半年需求,群智咨询(Sigmaintell)预计,这将对2024年下半年代工订单数量产生一定影响,因此下半年 8英寸晶圆代工价格不具备上涨条件。