近两日市场的最大看点:贸易战俄罗斯抢镜,美铝中铝(02600)渔翁得利。

受美国制裁,俄铝(00486)股价于4月9日暴跌50%,近两日惨跌近60%。此外,美对俄铝的制裁直接推动周一LME三个月期铝上涨4.8%,报2139美元/吨,创2011年11月以来最大涨幅。

2017年,俄铝共生产370万吨铝,其中约10%销往美国,因此市场担心此制裁将影响供应中断。受此消息提振,中国铝业股价近两日持续走高,累积上涨逾10%,4月10日成交额高达5.506亿港元。

(行情来源:富途证券)

值得注意的是,铝价自2017年10月份持续下跌后,中国铝业股价也是一路向下,目前股价已回撤近40%的中国铝业到底是渔翁得利还是筑底回升?

有分析称,美国对俄铝的制裁暂不会造成全球供应短缺,从LME的盘面看,该制裁会造成北美市场短期现货紧张的预期,从而倒逼部分空头平仓避险,抬升铝价。但是中长期来看,影响铝价格走势还是得看整个全球供需平衡情况。

全球铝供需趋于平衡

2017年,中国原铝产量飙升至3260万吨,占全球总产量的54.33%,2017年2月产量299万吨,达到有史以来的最高值,相当于美国原铝全年产量的4倍多。

因此,中国突飞猛涨的原铝产量被美国认为是其铝业衰退的“罪魁祸首”,3月份以来,美国各界都将矛头指向了中国铝产业,此外,有数据统计当前国内铝社会库存已高达200万吨,处于历史最高水平,市场恐慌情绪难免。

但是,从供应端来看,海外电解铝扩产和复产情况并不显著。2018年以后的产能扩张主要集中在俄罗斯、中东国家和越南,预计总计新增产能约170万吨,目前明确投产的仅有美国铝业Warrick冶炼厂约27万吨产能,尚有部分项目存在不确定性。

其次,在国内电解铝行业供给侧改革持续升温的背景下,尽管2017年电解铝行业经历百万吨级别的严重过剩,2018年虽然有大量产能计划投产,但因为现阶段亏损、合规指标问题等,预计形成的产量有限。

据观研天下统计,受政策影响新增产能投产放缓,预计2018年国内新增产能333万吨。

从需求端来看,春节后铝板带箔企业订单量及排产期复苏明显,近期企业开工率及产量均有所提升。二季度是季节性偏强月份,受环保、运输、气候等因素的影响,铝需求预计增多。

据统计,2月规模1万吨以下企业开工率仅有10%,规模10万吨以上企业开工率32.75%,大中型企业开工不断向好,行业集中度不断上升。

鉴于我国铝型材出口量呈下滑趋势,2017年出口量已由2015年的120万吨/年下降至82万吨/年,因此,美国关税调整对我国铝产业影响并不大。

安信证券亦表示,美国禀赋条件的相对弱势从根本上制约了其原铝产业的发展,其次,豁免情形的存在也弱化了贸易保护的力度,总体而言此次铝产品进口关税政策对全球铝产业格局影响较为有限。

因此,目前我国电解铝总产能天花板基本确定,而消费增加的预期依旧存在,中长期来看,铝产业的全球供给仍将趋于紧平衡。

铝价下行空间有限

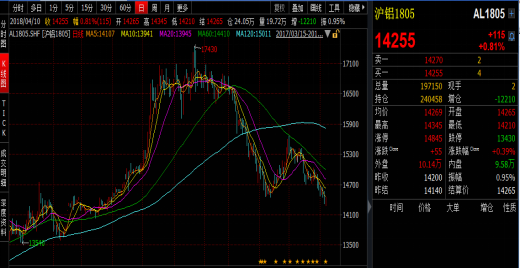

4月10日,沪铝主力合约1805报14255元/吨,此前在3月23日,沪铝主力合约最低报在13640元/吨,已逼近近一年新低。这一价格,较2017年9月末17430元/吨的高点,已跌去近22%。今年年初以来,铝价也已累积下跌近8%。

鉴于铝价低位震荡,冶炼企业微利运营,智通财经APP认为,铝价继续下跌空间有限,反弹需求增加。此外,在库存高企、外贸存忧的背景下,铝价反弹压力较大,但受成本支撑及供需将趋于平衡,铝价有望阶段性见底。

(行情来源:wind资讯)

虽然市场对铝价看好的声音不大,但看空的意愿也不强烈。当前山东、河南等地电解铝企业的生产成本约在13500-14000元/吨之间,原材料价格下行幅度不大,被认为是支撑铝价的利好,13000元/吨将成为强力支撑位。

兴业证券认为,从全年来看,铝产业将基本实现供需紧平衡。此外,从近期来看,由于成本下行、需求释放,电解铝盈利空间或将打开。

因此,一季度后随着下游产业的陆续开工和库存减少,二季度消费旺季来临,低价状态不会持续太长时间,电解铝价格目前在底部,价格上行是大趋势,预计二季度铝价运行区间在13500-16000元区间。

阶段性底部已现端倪

既然铝价下行空间有限,美国增加铝进口关税对国内铝产品影响轻微,利空消息弥漫背景下,股价已走跌半年的中国铝业,是否已现阶段性底部?

除了受益于供给侧改革等政策红利外,从中国铝业自身的发展来看,其于去年底实行的债转股、定增等一系列动作堪称皆大欢喜。

如中国铝业提出的债转股,有效得降低其债务杠杆,而紧跟其后的定增则正是此前因债转股而出让的股权,发行价为6元/股,较目前4.82港元股价大幅折让。

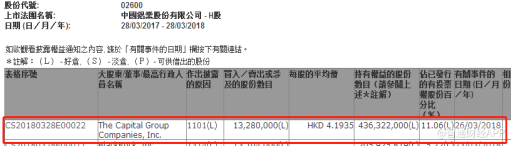

此外,智通财经APP注意到,中国铝业频繁获机构增持。3月28日,The Capital增持了中国铝业1328万股,每股作价4.1935元,总值5569万元,最新持股量增至11.06%。

摩根大通也于3月16日在场内以每股均价4.608元增持136.52万股中国铝业,涉资约629.08万元,增持后,摩根大通的最新持股比例由14.99%升至15.02%。

值得一提的是,中国铝业股价已自前期高位回撤近40%,目前持有中国铝业的人基本处于浮亏状态,抛售压力已基本释放,安全边际也较大。

总之,受电解铝行业供给侧改革影响,过剩产能退出市场,新增产能2018 年投放完毕,2019 年开始,电解铝供应量开始逐渐下降,铝终端消费增速稳定增长,市场预计铝价在今年过剩的压力将逐渐缓解,中国铝业仍可继续持有。