本文来自于中金的研报《华润啤酒(00291):期待高端产品大力度创新》,作者为刘俊、刘佳妮、王嵩。

摘要

投资要点:交接覆盖华润啤酒公司(00291)给予中性评级,目标价37.20港元,对应2018/2019年46/33X P/E。

理由如下:

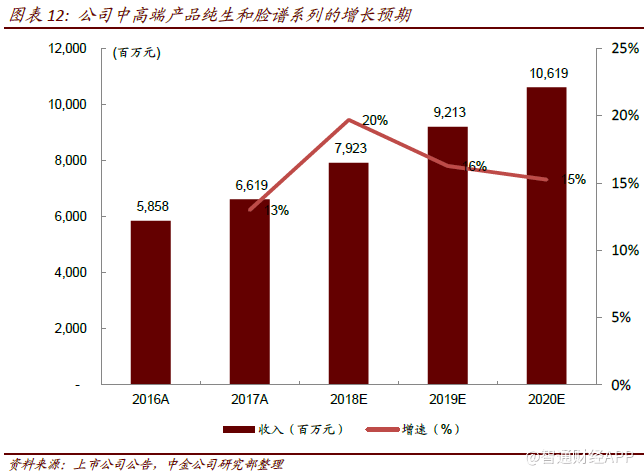

1.公司中高端产品营收两位数增长可持续,低端酒预计销量下滑3%左右,消费升级带来的结构变化会持续较长的周期。预计未来三年,雪花纯生将进入14%左右的持续中速增长期。公司2018 年的销量预计将达到1202 万吨,其中高端产品151万吨,占比公司和行业中高端市场分别为12.5%和15%。

2.高端市场竞争较中低端市场更为激烈,公司产品表现并不显著,消费者的品牌意识逐步增强,公司需要更大力度的产品和品牌创新抑或并购整合。我们预期公司会持续较大力度进行高端品牌费用投入。公司在12 元及以上的中高端市场主要竞争力来自渠道控制能力较强,但是高端市场的优质产品供给逐步丰富。公司除Super X 以外将继续推出新品,需要市场进一步检验新产品的创新能力和品质升级的水平。

3.公司正在进入净利高成长期,由于费用率下降而来,并不时来自营收和毛利的高成长。2017~2018 年的提价更多是覆盖成本,一部分返利于成本不断提升的渠道商,市场预期公司和行业进入持续提价周期缺乏竞争格局和品质体系支撑。营收规模效应将带来销售费用率缓慢下降,盈利增长更多依赖管理费用率缓慢下降,但EBITDA 未来三年的复合增速预计只有22.7%,P/B 和EV/EBITDA 显著高于国际啤酒龙头平均水平。

我们与市场的最大不同?高端份额提升需要较大的市场投入。

潜在催化剂:高端品牌并购;高端新产品发布。

盈利预测与估值:预计公司2018~2020 年EPS 分别为0.66 元、0.93 元、1.14 元,CAGR 为46%。按照PEG 估值法,给予公司目标价37.2港元,对应2018/2019 年46/32.6X P/E,当前股价对应2018/2019年42.6/30.2x P/E,较当前股价有4%的提升空间。

风险:如果高端市场竞争加剧,那么盈利难达预期。

啤酒行业产品结构进入竞争性提升期

一、行业销量增长乏力,唯一的出路就是结构升级

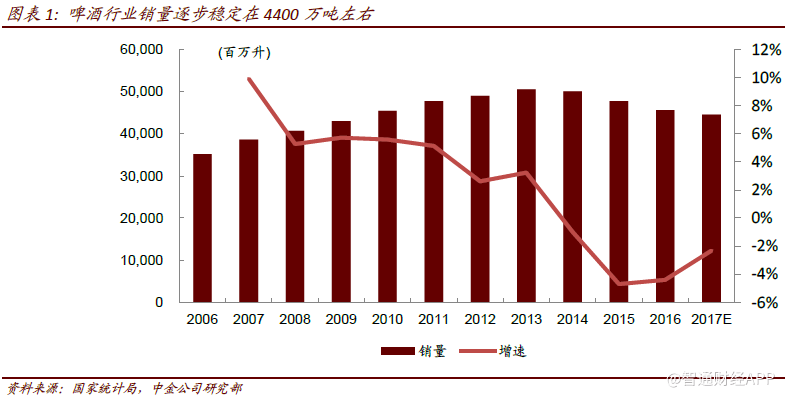

行业整体销量略微下降,但是营收在改善。2017年预计行业销量达到4457 万吨,下滑2.3%,幅度得到控制,但是指望行业销量重回增长难度较大。

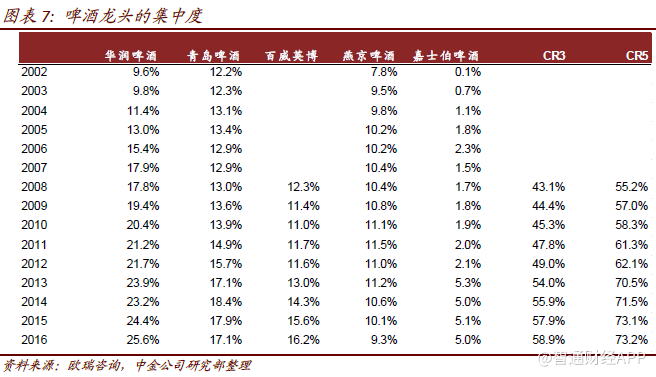

行业的集中度也基本难以进一步提升,2017 年华润啤酒的销量增速只有0.9%。总体来看,啤酒行业销量基本能够得到稳定。2016 年CR5 已经达到73.3%,进一步挤压提升难度很大。随着中国消费升级的推进,3Q17开始上市公司的中高端产品增速在显著提升。

二、行业顺应时代升级潮流,3Q17主要高端品牌营收预期开始加速

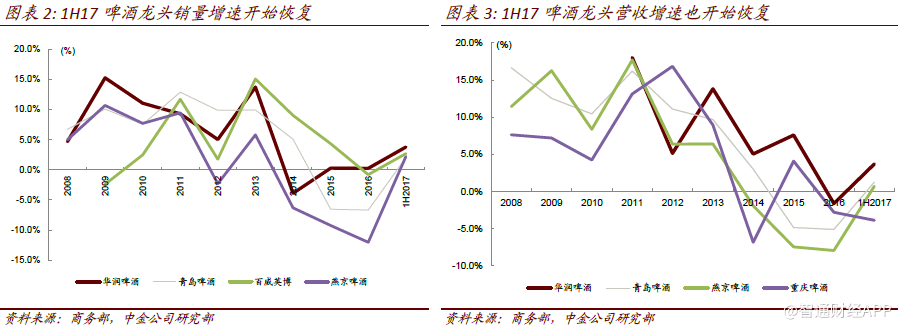

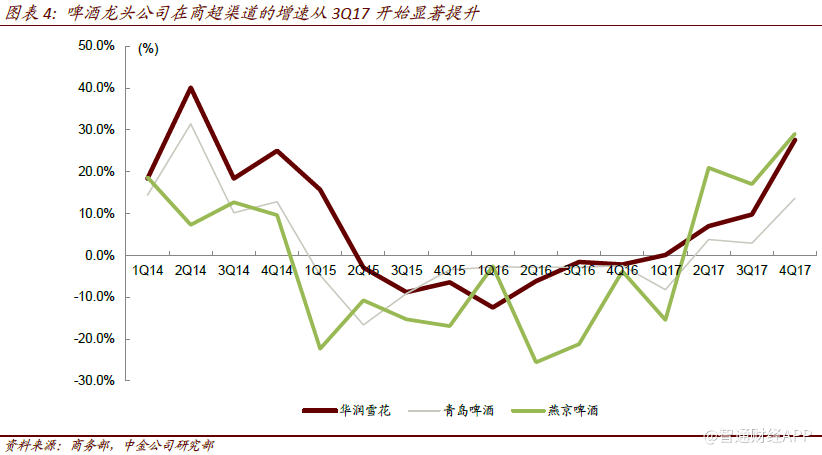

我们监测的全国商超数据也显示,三季度开始主要啤酒公司的消费升级开始带动营收加速增长。4Q17 华润雪花和燕京啤酒在商超渠道的增速达到27.6%和29.1%。而4Q17 啤酒普遍5%左右的涨价还基本没有落地,主要是结构调整带动的高成长。

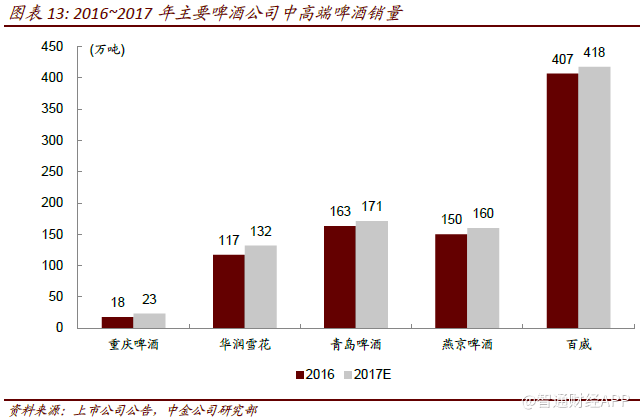

啤酒行业在商超的数据很有代表性,也结束了过去10 个季度的负增长。即使增速最低的青岛啤酒,其纯生品牌的增速也在3Q/4Q17 达到22.7%和20.9%,显著高于青岛啤酒整体2.9%和13.7%的销售增速。

百威、喜力和嘉士伯啤酒的增速4Q17 达到了22.6%、22.2%和92.8%,也反映了啤酒行业高端价位增速更高的升级势头。

三、行业及龙头公司开始争夺高端市场份额

企业主动推动产品结构的高端化,华润啤酒主打纯生和脸谱系列,青岛啤酒开始全国培育黑啤和纯生系列,行业龙头之间的竞争明显地转移到高端市场的争夺。

行业的吨价严重偏低,华润啤酒和燕京啤酒的吨价只有2522 元和2595 元,需要通过高高端产品带动吨价提升,吨价是一个结果,长期提价的难度较大,市场竞争的环境不支持低端啤酒持续提价。

更直观地看,当前啤酒行业基本以低端啤酒为主,从而使得毛利率普遍较低,而龙头公司的高端产品的吨价如果达到4000~5000 元,那么其产品毛利率基本可以达到40~50%。

行业集中度进一步提升难度较大,龙头公司全面的战略转型正在带来产品结构持续优化。

华润啤酒2018年开始强化中高端产品打造

一、开始重点打造新产品Super X,雪花纯生初成规模,市场份额有待提升

雪花经过多年的低成本战略实现了市场份额的持续扩大,2017 年全年销量达到1181 万吨,为中国第一大销量规模啤酒公司,且品牌聚焦于雪花大品牌。截至1H17,华润啤酒在中国市场的销量份额达到28.7%。

华润雪花利用渠道和管理能力优势,近期重点发力中高端雪花纯生品牌,零售价格8~12元/瓶,并通过央视等各大媒体打造高端脸谱系列,零售价格15~20元/瓶。

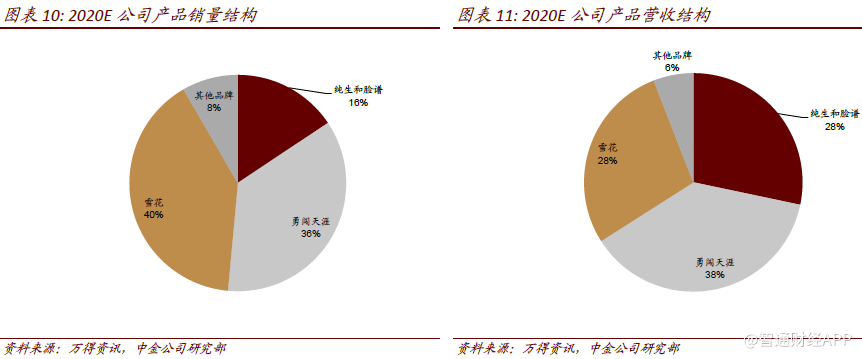

2020年结构预期如下:雪花纯生的销量占比将达到16%,营收占比将达到29%。

经过我们的公司和渠道调研以及结构拟合,预期高端雪花纯生及脸谱系列的销量在2016年2017 年分别达到117 和133 万吨,2017 年的销量和营收占比分别达到11%和22%。高端产品的毛利率达到46.5%,和青岛纯生、嘉士伯等高端品牌接近。而低端产品的毛利率预计只有25~26%,考虑到公司销售和管理费用率高达24.5%,占销量58%的中低端产品几乎没有盈利,主要的价值在于生产和运营费用分摊。

而三季度开始,随着营收的加速,预期营收增速在2018 年将显著提升,龙头公司集体提价带动营收加速增长,其中华润雪花的提价幅度达到6%。

二、雪花纯生预计2018~2020 年达到14%的销量增速

我们调研了雪花的代表性经销商,当前公司高端产品主要消费者为20~30 岁的年轻人,而低端产品主要消费群是40 岁以上的消费群。可以想象,未来5 年,随着20~30 岁消费群进一步更新换代,中高端啤酒的占比将大幅度提升。

首先,公司战略上全面聚焦资源打造雪花纯生系列,广告和促销资源基本聚焦于雪花纯生,勇闯天涯系列主要打造新品Super X。雪花的品牌和渠道基础优势明确,当前公司推动的是雪花子品牌之间的切换。

其次,全新的一批消费者基本以纯生等零售价格8~10元消费为主力,推动公司消费升级。从商超渠道看,纯生等高端品牌的增速在2017 年三四季度的增速已经达到10%和28%,而过去2 年基本为负增长。表明了雪花结构升级开始得到市场认可。

最后,将提价的毛利进一步投向市场,盈利难以实现快速增长。而在国内的中高端啤酒行业,2017年仅龙头公司即可达到907万吨,占比20.4%。雪花纯生的市场占有率在2016年为13.7%,到2017年也只有14.6%,132万吨。预计到2022年,雪花纯生及以上的高端产品达到246万吨,占自身的销量比重将达到19%,市场份额大幅度提升难度较大,竞争对手全面加大高端品牌投入力度。

由于啤酒的渠道资源基本共享,厂家和渠道商在共同推进结构升级,重点发展雪花纯生,在雪花大品牌之下的副品牌切换相对比较容易,渠道推动和消费者接受共同推动转换。我们预判公司中档价位的勇闯天涯系列增速将缓慢下降,低端雪花啤酒以及其他品牌销量持续小幅度下滑。

三、雪花升级的难度要显著大于在低端市场的份额提升

啤酒行业升级逻辑上是一种品质升级,公司在高端的市场份额只有14.6%,显著低于公司整体的市场销量份额。公司在高端市场的品质竞争力相对缺乏。公司面对的高端市场的竞争对手主要是国内高端啤酒品牌和新型精酿啤酒以及进口啤酒。

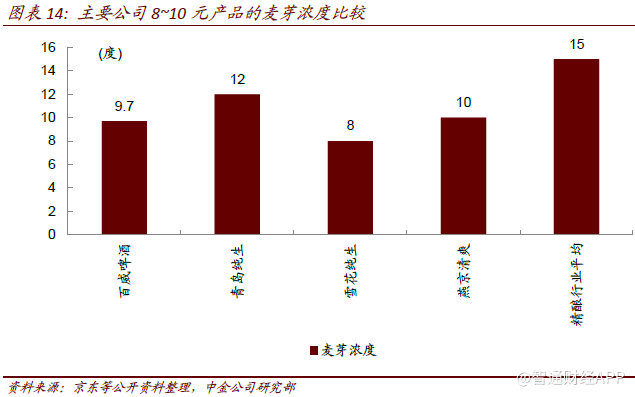

雪花品牌以及雪花纯生在高端市场的品质优势较弱,包括公司最新推出的Super X 新品,在酒精度和麦芽汁浓度上改善较小,较大的变化在玻璃瓶上。

在酒精度上,雪花纯生和同价位竞品之间存在一定的差距,雪花的酒精度基本在2.5%附近,麦芽汁浓度差距也比较大。

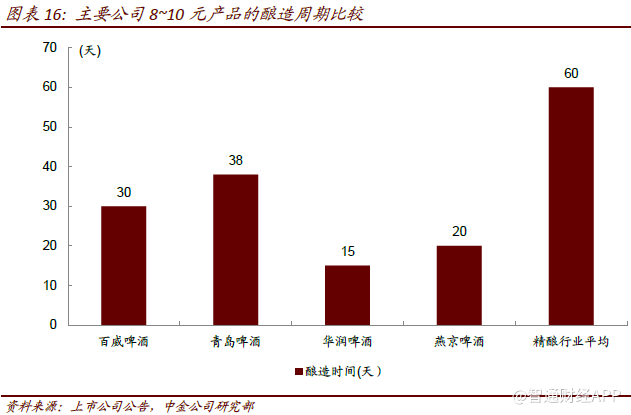

实际上,由于啤酒作为酿造产品,和酿造周期有较大的关联度。

国内精酿啤酒在高端市场的竞争力较强,但是整体和雪花等龙头比较来看缺乏资本实力和全国化的渠道网络能力,但是精酿啤酒在高端市场的快速发展也暗示着高端市场的竞争格局会比低端市场复杂,单一大单品的模式难度较大。

2017 年中国高端精酿啤酒的规模预计为72 万吨,也使得进口啤酒的销量增速下降到11%。本土精酿啤酒代表为熊猫精酿、香格里拉、南京高大师、拳击猫(百威),而青岛啤酒也推出了自己的多款精酿啤酒。高端市场的品牌竞争将更加激烈。

四、更多产品组合推动消费升级

公司表示将在2018 年推出多个产品组合实现高端市场占有率提升,以满足消费升级。公司已经推出了勇闯天涯Super X 新产品,并去除了雪花的品牌印记,期望能够重新激发年轻人的品牌粘性。

目前华润啤酒的高端脸谱系列定价15~20 元,仍然处于品牌培育期。雪花在现有渠道能够进行部分产品升级,但是高端市场的竞争更多聚焦在产品和品牌,市场份额的持续提升难度较大。目前的Super X 是中档价位的创新,市场效果有待检验。

华润需要进一步的高端产品创新解决结构升级问题

一、2017年度公司业绩简要回顾

2017年公司实现营收297.3亿元,同比增3.6%,略低于市场预期。净利润11.75亿元,低于市场预期20~30%,主要原因是2H17的资产减值超出预期,且营收增长乏力为部分原因。销量达到1181万吨,同比增0.9%,好于行业平均水平,但是略低于市场预期。预期2018年的资产减值规模有望延续。

2017年EBITDA36.5亿元,增2.8%,表现乏力,不及市场预期,毛利率基本持平,营收增长的主要看点是结构改善,但是改善的幅度不如预期强劲。我们预期2017年高端雪花和脸谱的合计销量增速为13%,勇闯天涯营收增速达到8%。

公司在业绩会上也明确表示要加大高端产品打造,2018 年将推出多款新品,包括已经推出的Super X。公司提价的部分,大部分要用于市场推广。

二、产品结构未来5年将逐步提升,但是2019年营收增速会下降

一方面产品结构将持续改善,同时主要产品预期未来3~5年将持续小幅度提价3%左右。公司的广告资源基本投入到雪花纯生的各类广告,更为关键的是行业的竞争重点快速转向高端市场,包括推出白啤、黑啤,纯生已经是大众消费升级的基本款了。

公司正在借助强大的全国营销网络,经销商和终端网络的销售结构在快速中高端化,公司目前的高端销量正在追赶高端龙头百威。

三、财务分析:盈利能力需要通过结构改善,进而逐步实现

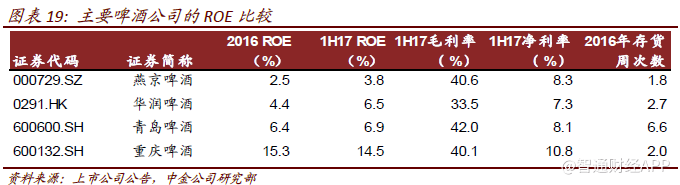

华润雪花目前的ROE水平显著低于其他啤酒龙头,主要原因是产品结构较为低端,导致净利率相对较低,盈利能力有待进一步提升,公司低端份额龙头的优势需要进一步转化到高端产品上。

给予2018/19 年46/32.6X P/E 估值,目标价37.2港元预期2018~2020年,公司营收达到327.4/350.4/375.2亿元,净利达到21.3/30.1/36.9亿元,增速为81.6%/41.2%/22.6%,三年的复合增速为46%。

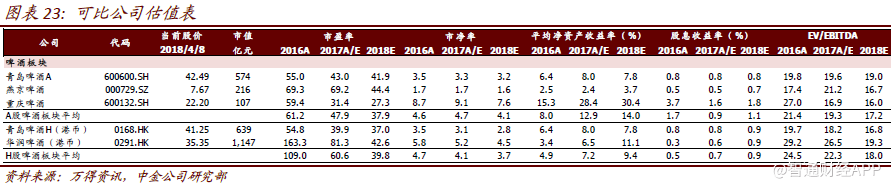

我们采用PEG估值法,可比公司的PEG为1.8~2,保守按照PEG=1对公司进行估值,给予公司2018/2019年46/32.6X P/E,对应股价37.2港元。公司的DCF估值作为参考,达到36港元。

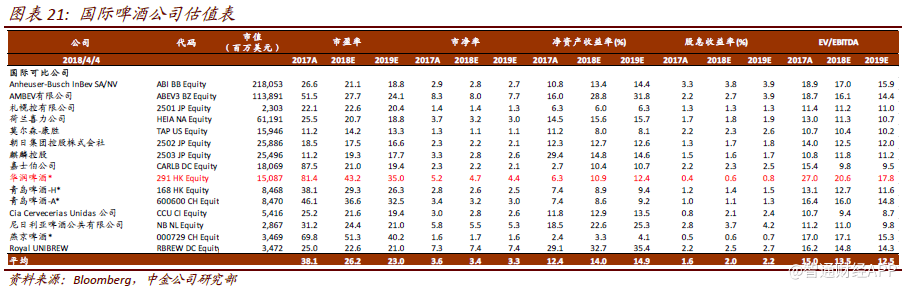

国际啤酒巨头的平均2018/2019 年P/E 为26.2/23,P/B 为3.4/3.3,ROE 为14%和14.9%,华润的P/E 和P/B 一致预期值均显著高于国际啤酒龙头平均水平.

综合相对估值和绝对估值给予公司2018年目标价37.2港元,给予中性评级,对应2018/2019年46/32.6X P/E。

(编辑:张鹏艳)