近日,斯皮尔伯格执导的科幻电影《头号玩家》成为大众热议的话题之一。在电影中最令人印象深刻的莫过于那个能让人在“虚拟中感触现实”的VR游戏《绿洲》。这部VR游戏展现出对未来游戏市场的统治力惊人,几乎所有的玩家都戴着VR眼镜在《绿洲》中“逃避现实”。

毫无疑问,电影中展现的VR属于一种突破性创新技术。VR游戏改变了传统游戏中玩家的“上帝身份”而追求玩家融入游戏的体验,这无疑是吸引玩家的核心要素。

于是,在此基础上开发出的VR游戏在其市场“攻城略地”,一举击败曾流行一时的PC游戏及主机游戏。当然,随着这些游戏“消亡”的还有与之配套的外设们。电影中可见每位玩家更青睐的并非游戏键鼠,而是VR眼镜和增加“体感”的“X1套装”。

虽然斯皮尔伯格展现的是基于其想象的科幻场景,但对于已有VR技术及设备的现实世界来说,斯皮尔伯格的那个“游戏世界”似乎离我们并不遥远,仅这一点就足以让现有的PC游戏外设公司感到恐慌。

最为明显的莫过于雷蛇公司(01337)。在3月27日《头号玩家》北美首映日后,雷蛇连续6个交易日持续下跌,直至4月9日才缓过劲来。

行情来源:富途证券

VR游戏真的“猛于虎”?否则投资者究竟在恐慌什么?

现实中“羸弱”的VR游戏

在《头号玩家》中,斯皮尔伯格为我们构建了一个美好的VR游戏世界,但现实中,VR游戏远没发展到能够让虚拟代替现实的程度。

《2017年中国游戏行业发展报告》的统计数据显示,2017年中国游戏行业整体营业收入约为2189.6 亿元,同比增长23.1%。但这庞大的体量中,VR游戏仅收入4.0亿元,占总体的0.18%,几乎可以忽略不计。

不仅如此,报告中虽提及目前国内市场热门的VR游戏超过800款,但质量却良莠不齐。一方面是少数高人气国外VR大作,这些大作主要为客户端VR游戏,且大多集中于索尼PS平台和Steam平台;另一方面则多为国内产品,其平台主要是移动端的安卓系统。

游戏内容的分化决定了其外设市场分化也较大。目前中国VR消费市场的畅销产品仍以中低端VR眼镜为主,这些设备足以满足一些低端VR游戏的需求。但面对高端VR游戏大作,核心玩家则需购置进口高端VR游戏设备。像电影中《绿洲》这类高端大作,其游戏外设购置成本则需要高许多。

由此可见,参差不齐的制作内容以及目前较为高昂的外设购置成本都是阻碍VR游戏进一步扩展的核心问题。既然现实中VR游戏不能对雷蛇这类PC游戏外设造成实质性的影响,那投资者究竟在恐慌什么?

行业龙头的窘境

众所周知,雷蛇公司是全世界著名的游戏外设制造龙头。人性化、高性能、高稳定一直是雷蛇产品最大的优势,也是最大的买点,这让雷蛇成为市场上高端电脑外设的“代表”,而消费者也愿意为其产品付出更高的溢价。

以雷蛇鼠标为例,目前一个雷蛇普通鼠标(低配置)市场售价在200元左右,如雷蛇地狱狂蛇售价139元(来自雷蛇天猫旗舰店,2018/4/10,下同);而高配的鼠标一般售价在500元以上,这种鼠标比较适合购买力强或者专业的竞技游戏玩家。如雷蛇那伽梵蛇鼠标售价则达到了999元。

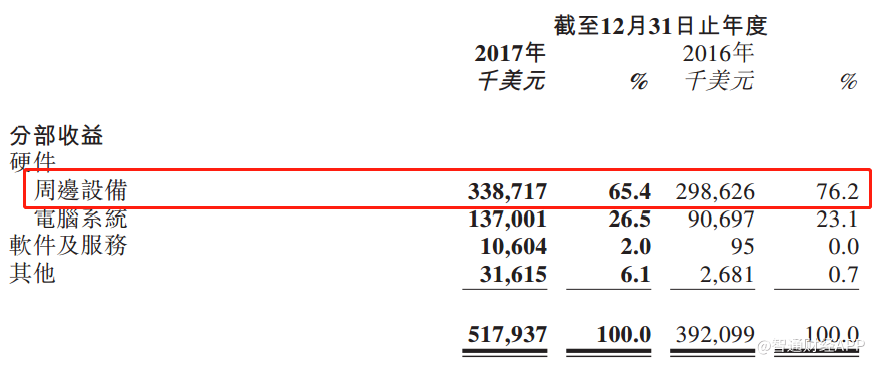

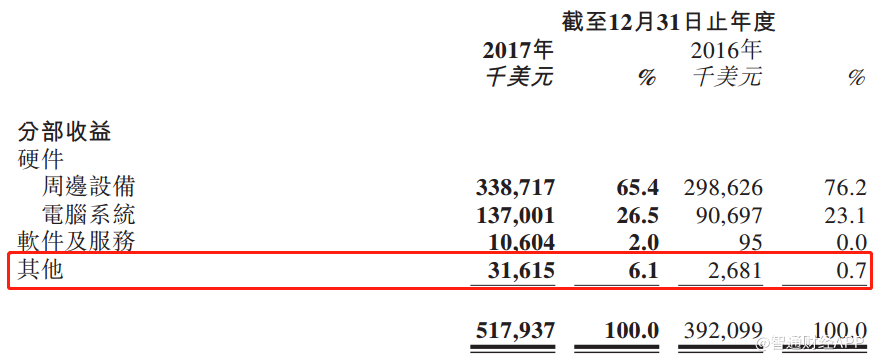

品牌优势建立起的“护城河”让雷蛇在电脑外设行业众多竞争者中脱颖而出,并为其带来持续收益。2017年,雷蛇最主要的游戏外设收益达到3.39亿美元,同比增长13.4%。这在竞争激烈的游戏外设行业,这增长能力不可谓不佳。

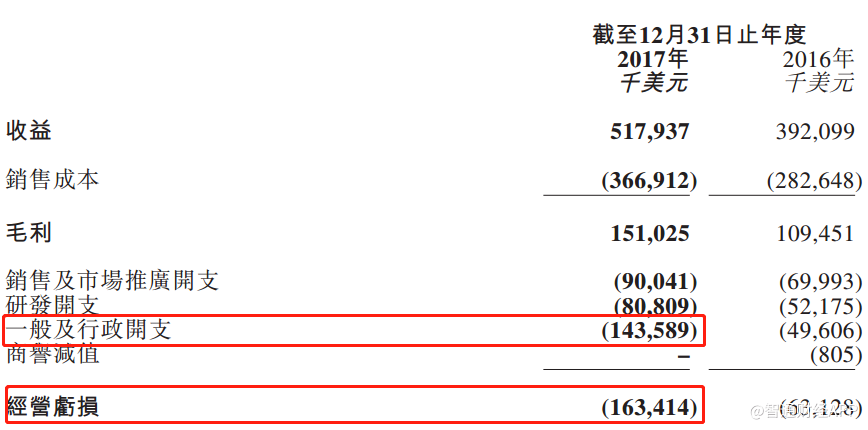

尽管游戏外设增长能力较好,但在2017年财报中,雷蛇的相关财务数据依然令人担忧,比如净利润。2017年,雷蛇最终收录经营亏损1.63亿美元,较上年同比增加亏损近1亿美元,这引来许多投资者看空。

但细看财报可以发现,导致雷蛇2017财年经营亏损的并非传统认知的行业竞争激烈,市场推广开支加剧。如果是因为市场,我们应该看到的是其销售费用剧增,但事实并非如此。

公司的销售费用仅从2016年的7000美元增至9000万,增幅仅28.6%。这对于一家总收益增长率达到32.1%的公司而言,销售费用的增速还是较为合理。

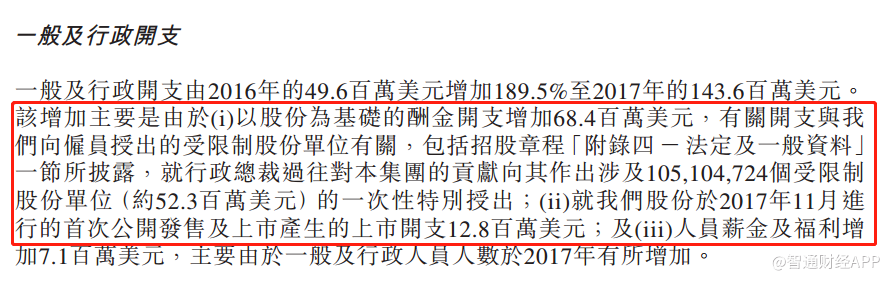

实际上,造成亏损的主因是行政开支。智通财经APP观察到,2016年,该公司的行政开支不到5000万美元,2017年却飙升至1.43亿美元。通常对于一家稳定的公司来说,管理费用的波动并不会太大,反之则必有缘由。

而这个缘由,雷蛇也在年报中进行了解释,大意是2017年管理费用增加源于以股份为基础的酬金开支、上市产生的费用及人员薪金福利增加三部分,其中主要为股份酬金及上市费用,分别为6840万美元和1280万美元,共计8120万美元。2017年公司大额行政开支的源头便是这两项费用。

值得注意的是,上述费用其实是不与其日常经营业务相关,且这些费用均为一次性录入项目。假如除去这两项,雷蛇在2017年真正的亏损金额仅为8200万美元左右,与其增加的销售及研发开支大致相符。这也说明雷蛇在2017年的经营业绩并没有表面那么差。因此业绩并不足以成为投资者看空公司的关键要素。

既然财务上没有什么好担忧的,那让雷蛇陷入窘境的究竟是什么?据智通财经APP观察,或与其布局有关,即手机。

在《巴菲特的护城河》中有一段话,“当一个企业在没有护城河的领域寻求增长时,往往是在给自己的竞争优势自掘坟墓。”用这段话形容雷蛇新开展的游戏手机业务毫无违和感。

2017年11月2日,雷蛇发布了全新的雷蛇手机并同时宣布将重点开拓游戏手机市场。雷蛇的确是说到做到,手机业务如火如荼的展开,并以不俗的业绩录入2017年财报。

雷蛇在财报中将手机收益录入分部收益的“其他”收益中,并解释到,“其他分部的收益由2016年的270万美元增长至2017年的3160万美元,主要是由于2017年11月推出雷蛇手机”。可见雷蛇喜悦之色溢于言表。

但有收入便有投入,在其财报中还是提到了雷蛇手机给公司带来的影响。“(公司)经调整亏损为3180万美元,主要由于发展新手机业务的庞大投资所致”。但“庞大投资”能否带来“庞大收益”呢?从当前手机市场竞争格局来看,这个很难说。

因为对于雷蛇来说,公司产品定位为高端电竞游戏外设,在这个行业,雷蛇拥有自己的品牌竞争优势,但在手机行业并非如此。目前,国际手机市场,三星、苹果二分天下;国内手机市场又有华为、小米、OPPO及Vivo等豪强林立,雷蛇似乎只有目前走“游戏手机”这一条差异化营销路线,但是似乎这条路也并不好走。

为何说雷蛇“游戏手机”的这条差异化营销路线不好走?因为从雷蛇手机的配置来看,高通骁龙835处理器、8GB的超大运行内存、4000mAh大电池及所谓的拥有120Hz的超快刷新率“超运动屏幕(Ultramotion)”,是其重要亮点。但其中除了所谓的“超运动屏幕”,其他所有特征均能在市面上其他手机上找到,差异化并不明显。

除此之外,雷蛇手机699美元(约合人民币4615元)的售价也是让许多消费者望而却步。因为从性价比上看,同样完美运行大部分游戏,国内许多手机的售价不过2000-3000元价位。

可见,雷蛇在手机行业性能过剩的时代,照搬性能至上的商业逻辑显然是很难赢得市场的。何况市场还有被侵蚀的风险。4月13日,由小米投资的黑鲨游戏手机将于北京举办新品发布会,宣布进军国内游戏手机市场。

雷蛇手机还未进中国市场,便已被对手先下一城。由此看来,在面临手机行业的激烈竞争,雷蛇想开拓相关业务,需要付出的可能更多。

但这可能让雷蛇力不从心,因为雷蛇并没有真正意义上的“宽大护城河”。由于键鼠的技术含量较低,所以整个电脑外设市场准入门槛较低,而市场参与者竞争的核心便是产品质量和性价比,这也是电脑外设行业的运行逻辑。

雷蛇便是在产品质量道路上一步步建立起了自身的品牌优势,并将其发展为维持自身在行业中生存的“护城河”。但这是一个窄“护城河”,且容易受到竞争对手攻击。

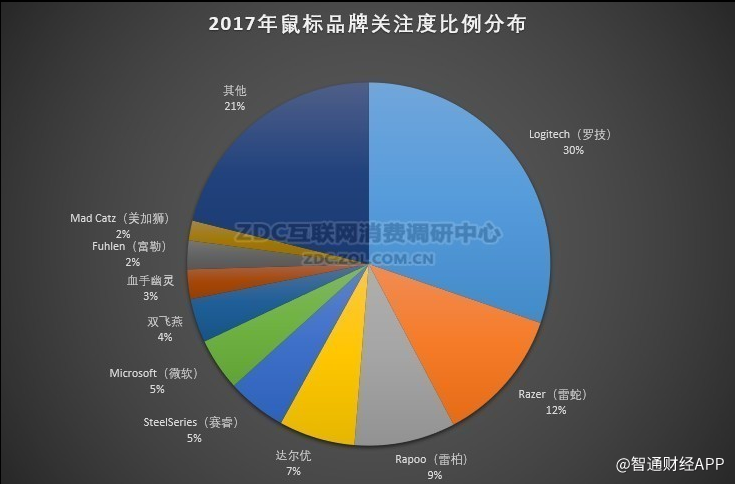

以鼠标为例,2017年罗技、雷柏等产品在市场占有率上都与雷蛇接近甚至远高于雷蛇,这些公司都是雷蛇在高端外设行业的潜在竞争者。如果雷蛇在手机业务上过多投入,或许会在传统外设领域被竞争对手赶超。