智通财经APP获悉,大和将中国中铁(00390)目标价由6元下调至5.9元,续评“持有”。

大和表示,中铁在4月9日的分析师会议上预计,2018年受轨道建设强劲及盈利增长稳定带动,新订单增长将受到推动。中铁又提到集团的目标是建立一个多元化的业务组合,基础设施建设业务为骨干,同时发掘新的增长驱动因素,如社会住房,采矿和房地产项目。

该行将对中铁2018年每股盈利预测下调0.9%以对应2017年业绩表现,并将2019年每股盈利预测增加5.5%,以反映对业绩更高的增长假设。该行新目标价基于2018年每股盈利预测下,市盈率维持7倍。 评级维持“持有”源于目前的股价水平已反映2018至2020年的预期收入稳定增长。

该行预测中铁2018至2019年纯利分别为159.3亿元人民币及185.81亿元人民币。

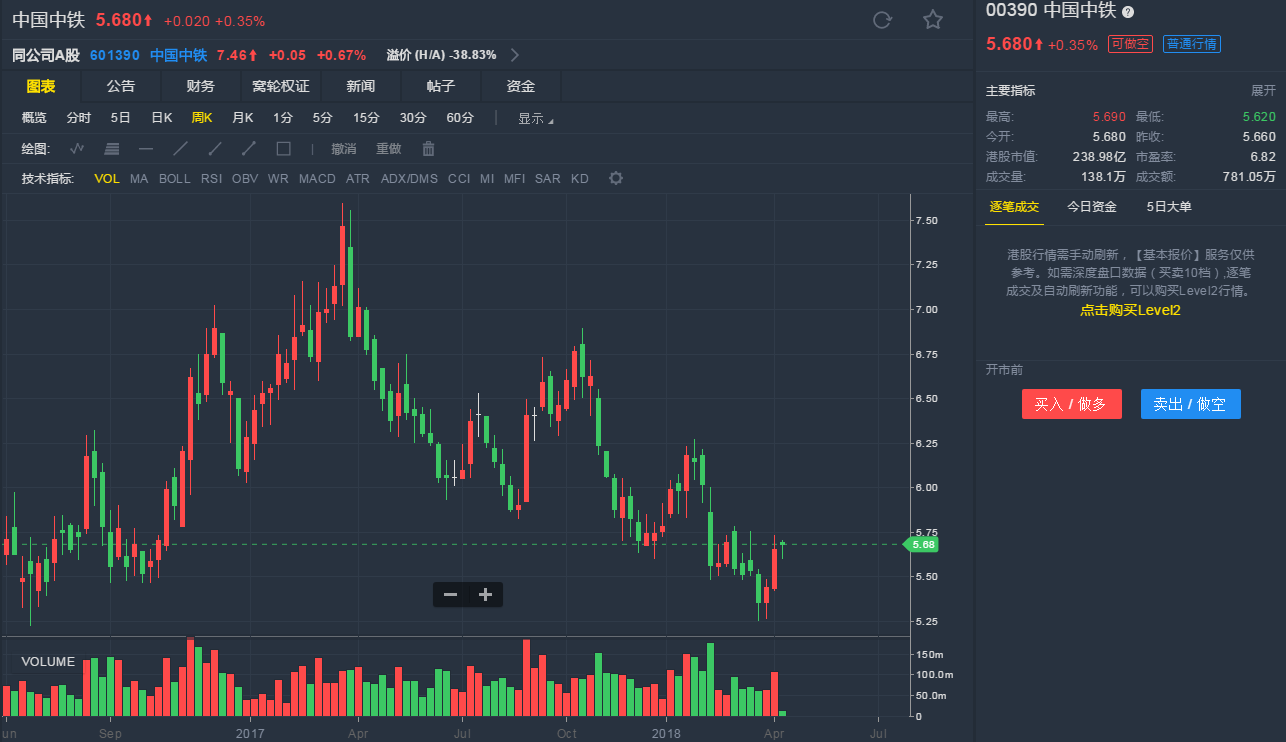

截至4月10日9:57,中国中铁涨0.35%,报5.68港元。

行情来源:老虎证券

行情来源:老虎证券