本文选自“国信海外观察”微信公众号,作者“国信证券王学恒”,原标题《2018二季度港股投资策略报告:风格重回价值》。

投资摘要

美股上涨趋势不会立刻结束,但震幅加大。在过去的两年中,标普500企业盈利不达预期而股票市场保持上涨,我们认为按照作用强弱可归结为1)美联储加息的迟缓;2)特朗普政府的税改预期;3)企业回购;如今,降税的靴子落地而且已经预期包含于股价中,企业暂时还有大量的资本可以用于回购,因此主导影响因素从1)2)3)落到了1),但3)还可帮助指数小幅上升或者高位震荡。这与美股历史的多重顶(2007、1999-2000)的走势也颇为相似。随着利率水平的上升,越往后对于多头恐将越为不利。

港股一季度的走势追随美股,振幅加大,风格在小市值。我们对港股18年的总体判断是:前扬后抑。因此18年上半年,将会是奠定全年收益率水平的关键时刻。一季度大盘股小幅上涨,而小盘股表现靓丽。其中,公用事业(市场风险偏好的下降),能源(原油价格的振荡上行),工业(相对零散),金融(银行股的估值修复),软件(后周期)表现颇佳,这实质上反应的是今年继续去杠杆过程中,市场对地产板块以及地产直接、间接拉动的上游板块的担忧,进而将资金更多涌入至低PE(银行)、低风险(公用事业)、趋势性明显(能源)的板块。一季度,风格在小市值标的(我们讨论过历史风格的影响)是经营超预期后的年报行情。总之,一季度,我们明显看到与去年四季度的不同:市场的风险偏好在下降。

淡化估值,关注经济的基本面。我们建议今年可以淡化估值高低问题的讨论而多关注经济基本面。因为在一个去杠杆的全球资本环境里,估值可以被不断压缩。如果还原本轮经济复苏的来龙去脉:属于经济弱扩张期,并未带有典型的投资增加、通胀压力增加、发电量显著增加等特征,而企业表现的是“持币观望”的态度,这样,我们就需要对经济的复苏抱有耐心,也需要综合跟踪多个宏观变量,尤其是在国家三去一降一补的政策落实过程中。

二季度港股将迎来反弹,市场风格重回价值。美联储6月份将重启议息,暂无利率大幅上升之虑。恒指历史数据表明:二季度平均获得了全年第2名(最好是四季度)。我们分析了在不同市场情境下的配置方案后,结合年度策略报告,建议在今年的环境中,我们将弹性的要求放低,推荐的是兼顾进退的组合方向:能源、电讯、金融板块(具体个股见覆盖列表),以及成长性与估值匹配的医药、公用事业、TMT个股。

正文

美国经济复苏将一波三折

我们在专题报告《18年美国经济复苏将一波三折》中,对2月份的大跌后,如何看美国经济在18年的走势做了相对充分的阐述,摘录主要观点如下:

1、国经济复苏的现状是小马拉大车,不可持续

美国GDP的三驾马车:个人消费、私人部门投资、政府投资。本轮经济复苏的拉动力是私人部门投资,个人投资和政府投资表现疲弱。私人部门投资是对企业盈利的滞后反应,先导指标是企业盈利的方向。我们认为从金融危机之后,美国实体经济弱复苏的表现下,企业盈利增长呈现高低交错。2017年的高基数(收入、利润),为2018年的增长形成了较大压力。降税有一定的帮助,但这种压力依然存在。

2、个人消费支出依旧将保持弱势

个人消费支出是企业盈利的先导指标,而(实际)时薪又领先于个人实际消费支出。对时薪的观察可以看出,时薪的走势是疲弱的。原因可能是科技创新对企业效率的提振作用边际上放缓。可以预见的是,时薪的疲弱趋势将会复制到未来数月的个人消费支出走势中,进一步作用于企业的收入与利润趋势。因此,在考虑到三驾马车中最关键的个人消费支出保持弱势,我们认为本轮美国经济的复苏也将一波三折。

3、尽管美联储加息意愿强烈,但可能前快(易)后慢(难)

历史上看,利率水平与实际时薪变化是反向的,伴随着联邦基金目标利率的不断走高,时薪也将呈现疲弱的趋势。

连续多年对市场“呵护备至”的美联储已经明确表示当下加息是正确的,态度是坚决的,我们认为结合一季度、二季度的GDP、就业、通胀数据,可能会在上半年加息两次,而在下半年,伴随GDP的回落,加息一次的概率高过两次(即全年三次而非四次)。

4、对美股的影响:上涨趋势不会立刻结束,但振幅加大

如果思考在过去的两年中,标普企业盈利不达预期而股票市场保持上涨的原因,我们认为按照作用强弱可归结为:1)美联储加息的迟缓;2)特朗普政府的税改预期;3)企业回购;如今,降税的靴子落地而且已经预期包含于股价中,企业暂时还有大量的资本可以用于回购,因此主导印象因素从1)2)3)落到了1),但3)还可帮助指数小幅上升或者高位震荡。这与美股历史的多重顶(2007、1999-2000)的走势也颇为相似。随着利率水平的上升,越往后对于多头恐将越为不利。

由于,美国加息会带来汇率的压力,而保持港元汇率的稳定会带来流动性(hibor)的压力,因此,这是市场必须注意的。

一季度市场运行回顾

我们在去年底对2018年港股的走势判断是前高后低。这里重申我们的观点。

判断大盘的方向,有两个独立的出发点,一是时间,二是价格。我们并不独立判断港股大盘走势,而是辅助思考美股和A股,因为长期以来,港股走势都反映着“美股+A股”的交互作用影响。

从美股80年代至今的5轮加息周期来看,在升息周期的中期,往往是股市见到年级别的高点的时间,我们测算平均升息150BP大盘见顶。依此,我们须留意2018年上半年,本轮升息将会走到累计150BP的“敏感区域”。另一方面,我们对A股、港股、美股的盈利增速测算,美股的EPS自然增速高点是17年2季度(未考虑降税因素),A股是17年3季度,港股是17年4季度(因为港股没有3季报),由于基数效应,三大市场18年EPS的增长率会缓过17年。也就是说,从流动性水平(加息)以及盈利(上市企业EPS增速)两个角度看,三大市场2018年都难利于估值的进一步提升;

从估值的角度,目前港股的估值为历史平均水平,也低于美股与A股。地产、汽车、科技(主要是腾讯以及手机产业链)、保险经历了两年的估值修复,龙头公司估值已经显著高于历史平均水平,而银行、原油、电信运营商则低于历史平均水平,后者依旧存在估值修复的空间,但担心的是急涨。

这样,导致了以下的判断:

从2-3年周期来看,港股依旧处在一个估值上修,企业盈利改善的牛市中,它的投资价值显著:

1)期间有大量的A/H折价标的;

2)像腾讯控股、港交所这类的A/H中独一无二的标的;

3)新股IPO,尤其是科技创新类的标的如众安在线、阅文集团、易鑫集团不断的丰实了港股面向新经济的特征;

4)以及未来的“创新板”等政策红利;

5)国内南下资金占比的不断抬升。

因此,港股的未来定位为大陆的“国际版”是充分而恰当的,也是大陆经济全球化与国际化,在金融领域连接世界的旗帜。

而站在一年的角度,我们还需关注估值修复的速度。倘若市场经历短暂的调整之后,2018年上半年以较快的速度完成了对绝大多数板块的估值修复,这就不得不警惕下半年至2019年上半年的回吐压力——它可能来自:

1)房地产“用来住”的政策,使得新开工低于预期而带动的上游诸多行业的回落;

2)美国加息带动的英国、欧洲、乃至亚洲央行跟随而带来的资金流出效应;

3)部分龙头公司估值较高,EPS增速低于预期;

4)金融监管、国债收益率振荡下行(阻碍了对银行的息差抬升)、资产端选择的难度增加影响金融板块估值;

5)原油价格上涨可能导致的通胀压力;

6)政府去杠杆过程中,引发的部分地区地方债务压力增加。

结合以上两方面意见,我们对港股18年的总体判断是:健康的走法是慢牛徐行,不健康的走法是前扬后抑。然而,在牛市特征中的美股和港股,让我们相对倾向于后一种走势。

如果这样,18年上半年,将会是奠定全年收益率水平的关键时刻。

2、恒指小幅上涨但振幅加大

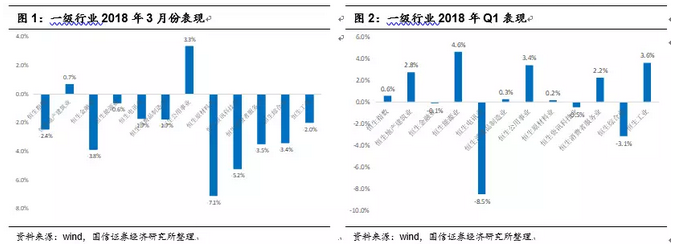

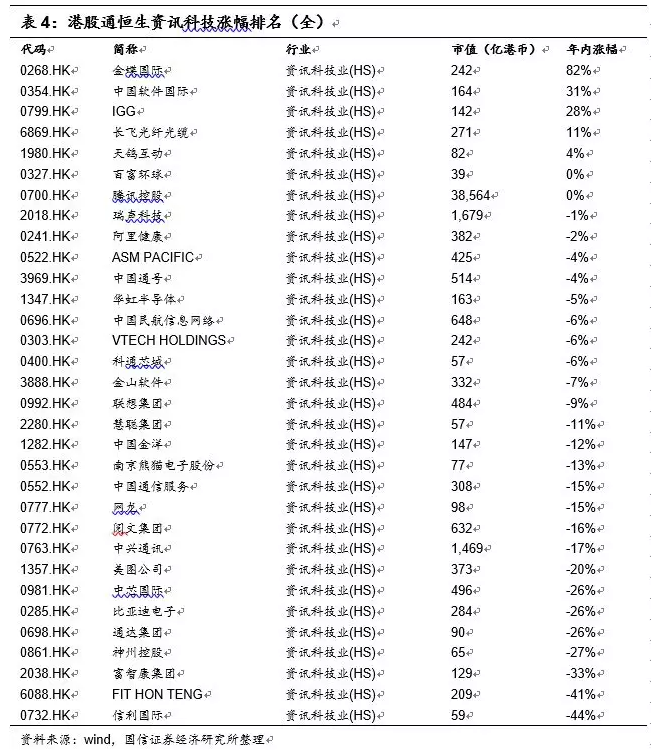

2018年前三个月,能源、工业、公用事业走势排名前三。表现最差的三个行业为综合、资讯科技、金融。

我们在年度策略报告中曾提出,2018年原油将走强,这源于美元指数在下降周期中,原油的金融属性(避险)将起作用。尽管对于原油价格判断的扰动因素较多,但我们看好原油的中长期价格上涨趋势。

工业板块相对零散,在诸多标的中,我们认为军工行业的机会可能会贯穿年内。主要考虑到:1)军费开支的增长确定性强;2)在贸易摩擦中,军事将成为两国的谈判抓手之一。

从一季度的公用事业走势强劲可以看出,市场的风险偏好正在下降。因为历史上看,公用事业是港股的重要的、特色的防御板块。

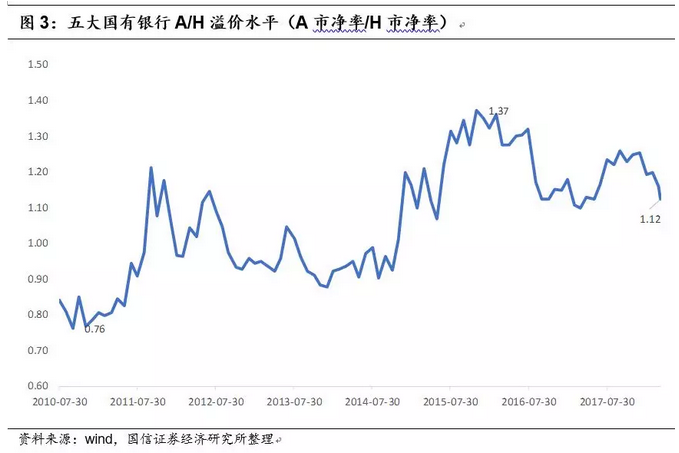

在金融板块中,几大国有银行并没有像A股银行那样大起大落。相应而言,银行的A/H溢价在缩小。尽管如此,我们依旧认为,银行板块走势相对稳健。它的价值在于股息率稳定,流动性好,在本轮传统经济复苏过程中,银行板块在大盘上升趋势中跑赢指数,而下降趋势中,亦会取得相对收益。

在TMT板块中,走势最好的是金蝶国际。这是我们一直推荐的SAAS龙头。因为软件行业的后周期特征,使得软件企业(金蝶国际、中国软件国际)在第一季度成为市场热点,而伴随手机产业链的回落,电子、5G产业链跌幅居前。此外,部分新股次新股,如阅文集团、美图公司由于IPO定价较高,一季度表现也差强人意。

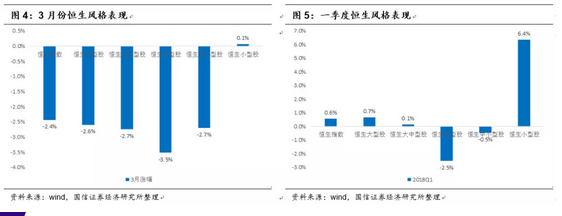

3、市场风格:小盘股表现亮眼

一季度恒生风格表现:小型股明显强于大型股和指数。这并非巧合:我们曾在《香港市场的行业轮动》中,系统讨论过关于风格问题(见下一章)。

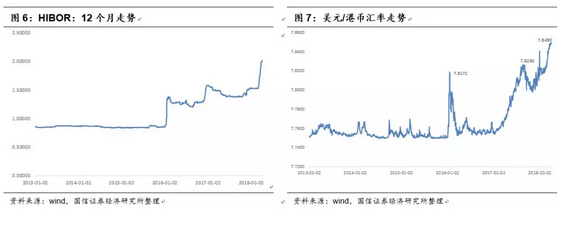

4、汇率与利率:港币汇率承压,利率抬升

对于今年港股来说,相当重要的观测点是美联储加息,流动性趋紧而带来的港币被动贬值压力。这也是为什么我们在年度策略报告《2018年港股:慢牛徐行还是前扬后抑》中花了极大的篇幅讨论美联储在历史的每一次升息周期中对二级市场的影响。若香港金管局出手稳定汇率,势必将带来HIBOR的水位抬高,进而对股市产生不利影响。这就是造成了汇率、利率的两难问题。由于美元港币汇率已经触及7.85一线,因此我们对于二季度HIBOR走势并非乐观。但由于美联储的下一次议息会议将发生在6月,因此4月、5月份的边际影响将会减弱。

不悲观的二季度

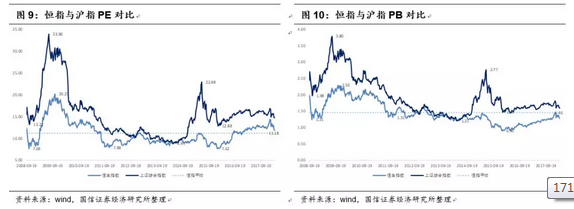

1、关于估值的思考:淡化均值回归

均值回归的分析方法有明显的局限性。道理非常简单,我们取多久作为参考的均值?5年、10年、15年还是越长越好?5年-10年似乎无法反应历史,而越长则可能忽视了历史的资金环境(以及政策环境如IPO,监管…)与今天已大不同?

例如,美国国债利率水平在80年代初达到历史最高,在之后的三十多年的时间里一直振荡下行,在接下来的数年中,如果国债利率水平随着加息而上升,则我们将要经历的是一个几十年来未曾经历的历史时期。而考虑香港市场的货币的联系制度,我们是否能将最近10年或者15年的估值水平作为一个参考?

如果我们的投资类似巴菲特,买入并持有10年甚至更长,则我们可以容忍的均值误差水平可以较大——但恰恰,市场中多数投资人的收益目标均是以一年为周期设定的。这样,我们就不得不依赖择时的判断。

2、部分宏观指标的跟踪

媒体3月调研21位经济学家,根据他们估计的中位数,中国的债务总额在2018年底将达国内生产总值(GDP)的260%,与一年前持平。在名义上,这意味着债务的增长放缓至与经济大致同步。报道称,中国在过去一年里实行更加严格的监管、遏制金融机构之间贷款、逐步提高借贷成本等,这些措施都推动了信贷增长减速,上述举措现已扩大到金融部门以外。

我们以此为线索,还原自2016年以来的情形:

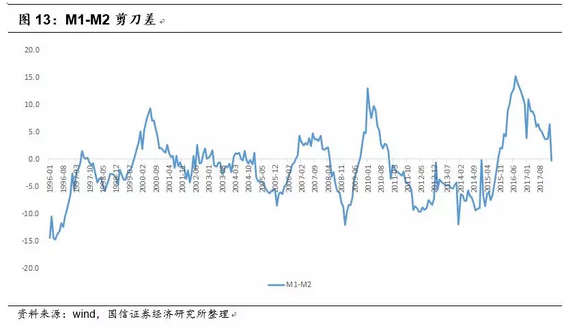

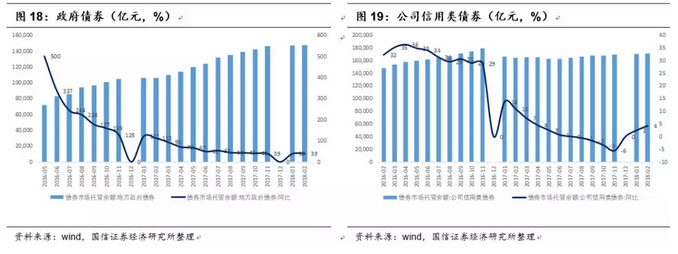

2016年初,M1(M0+企业存款)增幅快速提升,M1-M2剪刀差不断增加。根据历史的经验,这往往是经济快速向好的征兆。

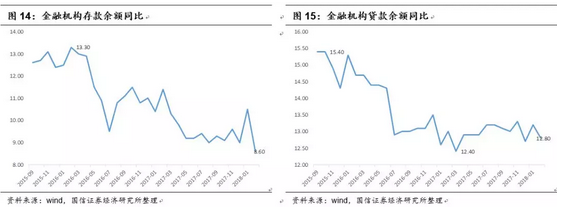

然而,在观察金融机构贷款余额可以看出,融资需求并没有大幅增加,而是快速下降。

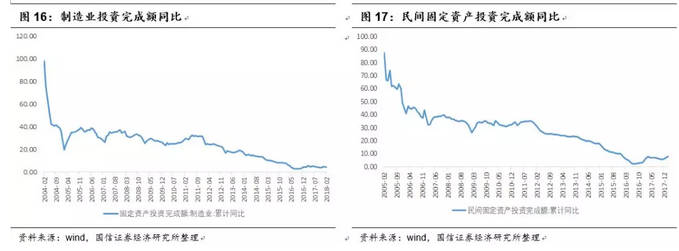

同时,制造业投资、民间投资均没有大幅提升,而是振荡下行。结合历史上如此M1/M2剪刀差,往往伴随着发电量、CPI的走高(而这次并没有看到类似数据)。说明情况恰恰相反,我们经济下行的压力比较大。

可能比较接近的解释是:2016年,政府债券和公司信用类债券高比例增长(其中政府债券同比增长100%以上,公司债券同比增长30%以上),非银投资者将其原用于金融投资的定期存款转为活期存款,然后再将活期存款转入政府、发债企业的活期账户,换回比银行定期存款更为安全、流动性更好或者收益性更高的政府债券或公司信用类债券。政府、一般公司企业在获得发债资金后,一般不会将其再转为定期存款而用于吃息,前者会将其用于财政支出或置换银行贷款,后者则会将其用于企业投资或日常运营。在此过程中,银行存款的总规模可能并不发生改变,但其流动性却会得到明显提升:大量银行定期存款被转化为了活期存款,这相当于M2中大量非M1的定期存款被转化为了属于M1统计范围的单位活期存款。

此外,随着个人杠杆的提升,三四线房地产销售以后,大量个人的定期存款减少了,全都成了房地产企业的活期存款也是一个重要原因。从M1的角度讲,这笔钱形成了房地产企业的活期存款,而可能的是它们没有再继续投资。

因此,从M1-M2剪刀差来看,本轮经济弱扩张期,并未带有典型的投资增加、通胀压力增加、发电量显著增加等特征,而企业表现的是“持币观望”的态度,这样,我们就需要对经济的复苏抱有耐心,也需要综合跟踪多个宏观变量,尤其是在国家三去一降一补的政策落实过程中。

3、二季度风格将重回价值

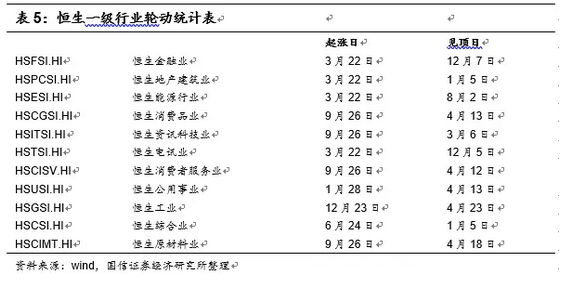

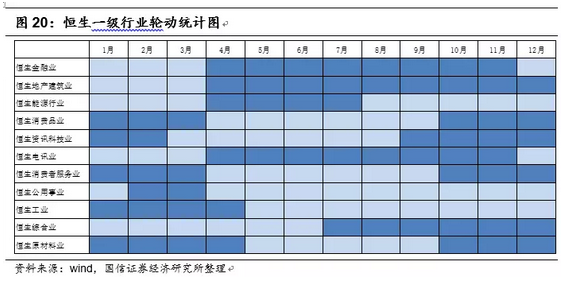

我们2017年曾经就香港市场的行业轮动做过回顾,见《香港市场的行业轮动》。将港股一级行业的起涨日如见顶日(季节调整后)罗列下表:

为了观察方便,我们将表1的数据画图如下:

1)如果该行业走势强势,我们标记深蓝色;走势弱势,标记浅蓝色。

月标记取超过15天以上的时间,例如,如果起点是3月22日,则我们不标记3月,而从4月开始标记,因为仅有9天,在一个月中占比小于50%;

总结下来,港股的轮动体现为三个特征:

年报分水岭:3、4月是牛熊/熊牛明显的分水岭,包括金融业、地产建筑业、能源业、消费品业、电讯业、消费者服务业、公用事业等7个行业的牛熊/熊牛分界点在这个时间段,如果考虑正负一个月的误差,则资讯科技业、工业、原材料业也可包含在这个时期,换句话说,11个恒生行业中,有10个行业(除了综合业)的牛熊/熊牛分界点在此处;半年报期是次明显的分水岭:9、10月是牛熊/熊牛次明显的分水岭,包括金融业、消费品业、资讯科技业、电讯业、消费者服务业、原材料业等6个行业;

市值分水岭:金融业、地产业、能源业、电讯业,几个大市值的行业,风格上都是在年报后走强,而原材料、工业等一些小市值行业,则是年报后走弱。

引起这个现象背后的原因是信息传递的问题。大公司的券商覆盖率远高于小公司。

因此,年报后,中大市值板块证明其业绩符合预期,然后伴随不断的信息反馈,带来持股信心,并开始了新一年的上涨行情,待到半年报后,涨幅过大需要进一步验证,部分基金撤离,而另一方面,小市值板块在半年报中纷纷开始显示出不错的业绩,热情再转到小市值板块中,一直到次年年报期,再逐渐调仓至大市值公司。周而复始。

对于类似的历史统计,一方面我们要了解:恒生一级行业指数仅存在17年,这无法构成有说服力的统计结论。但由于数据背后的原因是信息传递的有效性,考虑信息传递的现状在十余年来并没有大的不同,因此,我们判断,这种循环往复仍将持续。即,二季度市场风格将重回价值股。

4、历史复盘:不悲观的二季度

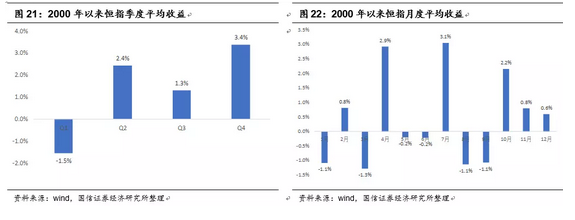

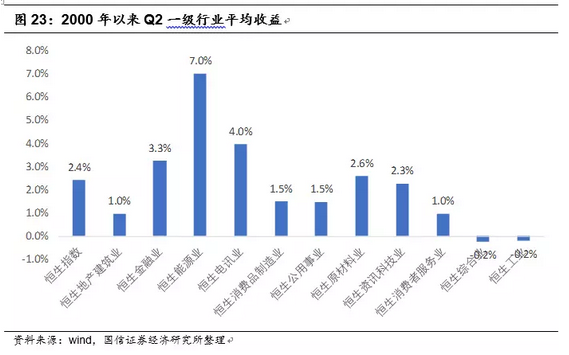

我们对2000年以来恒生指数的分季度表现复盘,如下:恒指在二季度获得了全年的第二名(最好是四季度)。

从月度观察,4月份是一年中收益第二的月份,仅次于7月份(素有“五穷、六绝、七翻身”之比喻)。

在诸多板块中,二季度历史平均收益排序前三为:能源、电讯、金融;后三为:综合、工业、消费者服务。

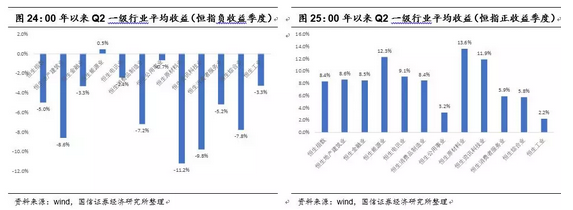

同样,在做历史对比之时,我们需要考虑十几次的数据不构成可信的统计学结论。因此我们适度考虑:当指数在正负两种不同的季度收益率环境下,所得出的板块配置策略可能不同。

在季度指数负收益情景下,走势最好的板块为:能源、公用事业、电讯;而走势最差的板块为:原材料、资讯科技、地产;

在季度指数正收益的情景下,走势最好的板块为:原材料、能源、资讯科技;而走势最差的板块为:工业、公用事业、综合。

在今年的环境中,我们将弹性的要求放低,而是期待组合能够有攻守兼顾的效果。结合年度策略报告的意见,我们在二季度,推荐的板块是:能源、电讯、金融。以及成长性与估值相匹配的医药、TMT、公用事业个股。

5、覆盖公司一览

风险提示:

1、美国宏观经济不达预期的风险;

2、美联储加息过快,导致的市场波动性加大的风险;

3、中美贸易战局面扩大的风险。

(编辑:姜禹)