智通财经APP获悉,华西证券发布研报点评美国非农数据。该团队认为,劳动力市场已经大为降温,可能需要加快降息步伐。而薪资增速加快,主要是结构性上涨,对通胀的拉升作用相对可控。在这种情况下,今年剩下的三次美联储会议可能每次至少降息25bp,年内整体降息幅度或至少达到75bp。美联储会以多快的步伐达到降息周期终点,可能更为重要。

以下为研报摘要:

9月6日,美国劳工部公布8月非农企业和家庭调查数据。8月新增非农就业人口14.2万人,弱于市场预期的16万人,7月8.9万人(修正后)。8月失业率如期回落0.1个百分点至4.2%,前值4.3%。

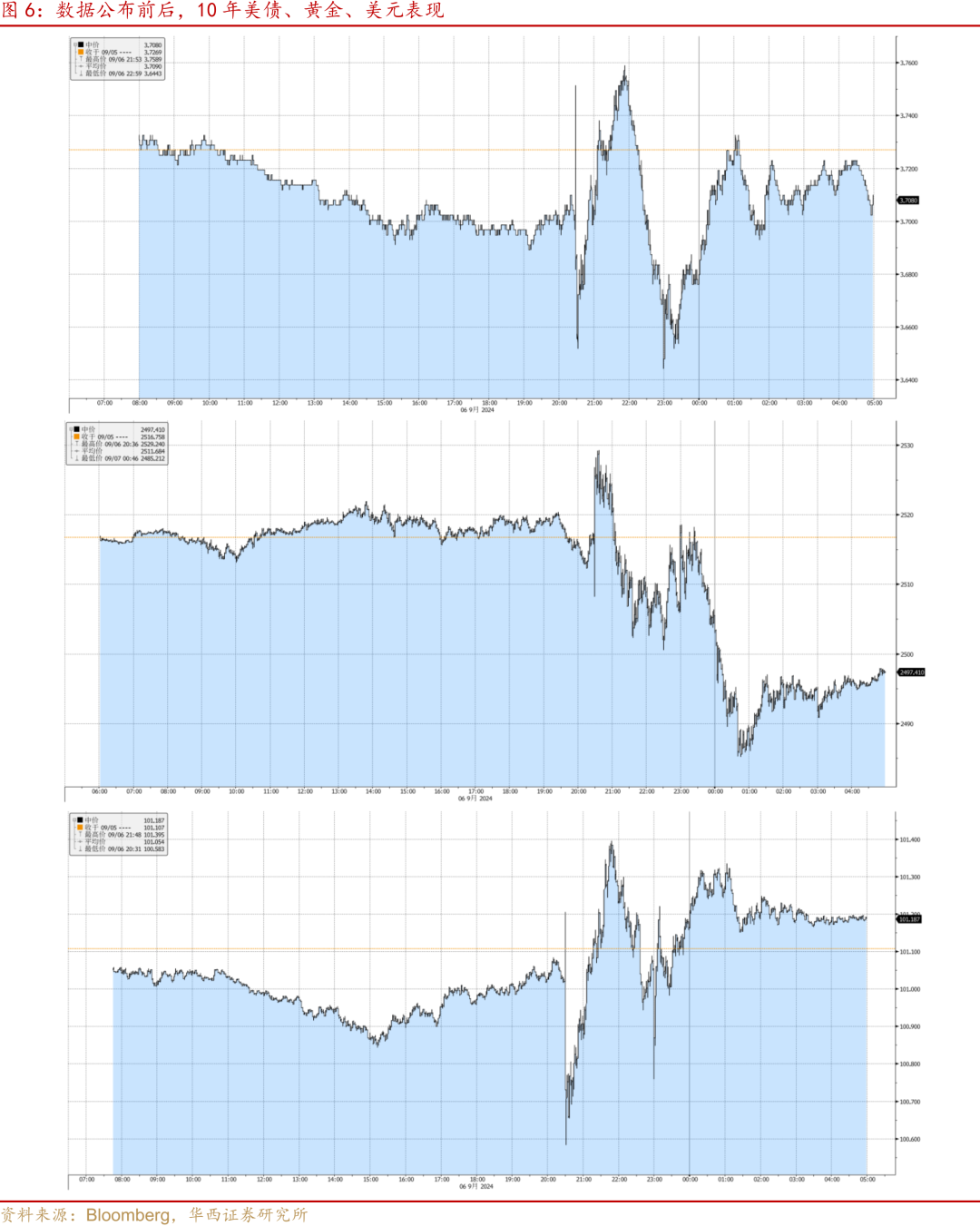

数据发布后,10年期美债收益率短线下行约10bp,其后转为上行,基本收复之前的下行幅度;美股下跌,纳斯达克指数、标普500、道琼斯指数分别收跌2.47%、1.70%、0.95%;美元指数跌至100.58的日内低点后,回升至101.27;COMEX黄金短线涨约0.5%后,转向下跌,收跌0.64%。对美国经济降温的担忧,压过了降息交易。如何看待8月非农数据?

一是失业率微幅回落。8月U3失业率从4.25%降至4.22%,四舍五入后看似下降0.1个百分点,实质仅小幅下降0.03个百分点,显著高于6月的失业率4.05%。8月失业人数为711.5万,略低于上月的716.3万。暂时性失业人数(季调)由106.2万人下降19万至87.2万人,可能反映恶劣天气影响消退。永久性失业从168.2万小幅增长0.6万至168.8万。劳动参与率维持在62.7%,非劳动力人口向劳动力市场的转移暂时放缓。

失业率整体高于2018-2019。8月U6失业率7.9%(环比上行0.1个百分点),这一数字介于2019年的平均值7.45%和2018年的8.1%之间。而U3失业率4.22%,显著高于2018年的3.9%和2019年的3.7%。

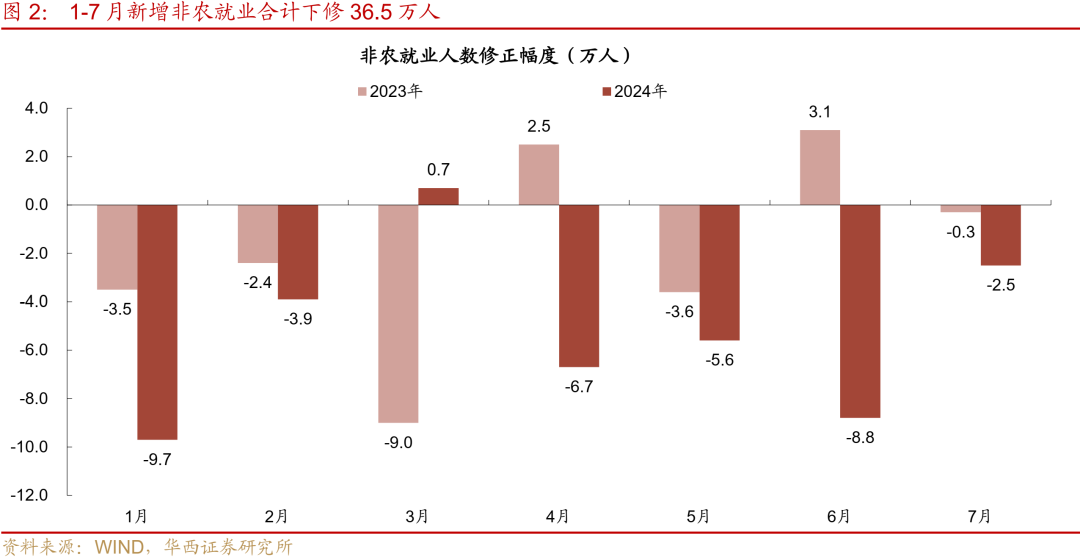

二是新增就业仍然较为疲软,且继续下修。8月新增就业14.2万人,7月从11.4万人下修至8.9万人,6月从17.9万人下修至11.8万。6月和7月合计下修8.6万人。今年1-7月新增非农就业下修幅度达21.5%,共计36.5万人,对比去年同期下修比例和人数仅为6.4%、13.2万人。

8月私人部门新增就业11.8万人,今年1-8月平均值15.2万,最近3个月平均值仅9.6万。与2018-2019年对比,当时的年度平均值分别为18.0万、14.8万。这反映私人部门提供的就业岗位已经明显放缓,可能难以满足移民带来的供给增长,可能导致后续失业率面临持续上升的风险。

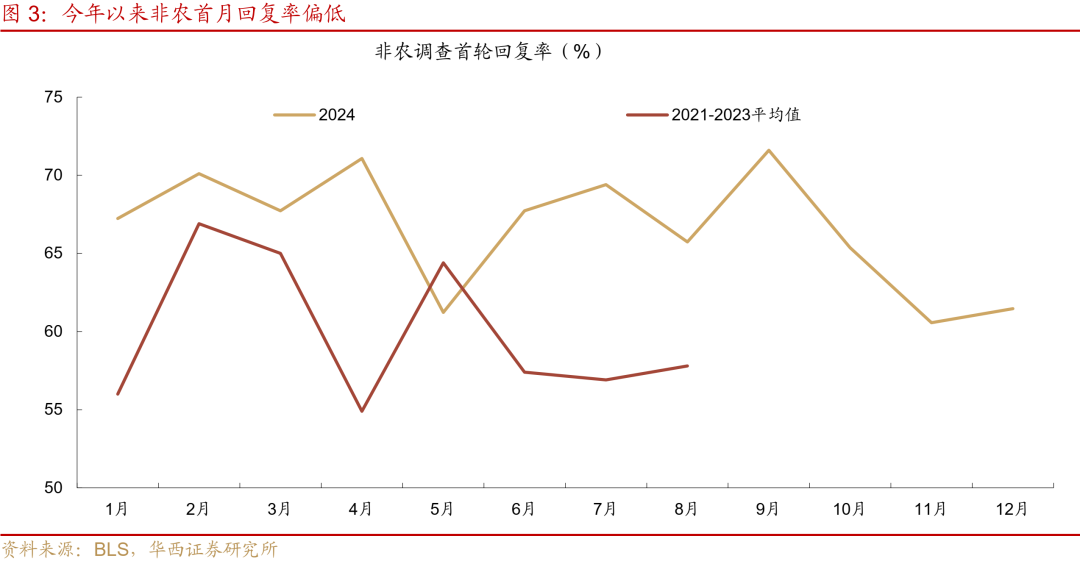

非农回复率偏低,也反映美国劳动力市场降温。今年以来,非农首月回复率平均值为59.9%,显著低于过去三年同期的平均值67.5%,低了7.6个百分点。第二和第三个月回复率也分别低了3.7和6.1个百分点。非农就业月度数据频繁下修,一般而言,第二和第三个月中小企业回复占比较高,依据首月数据推算出的非农就业,给大企业赋予更高权重。而中小企业更容易受到加息的负面拖累,提供的新增岗位数相应下降更快。因而今年以来新增非农就业频繁大幅下修,反映的情况是劳动力市场比非农初值相对更“冷”。

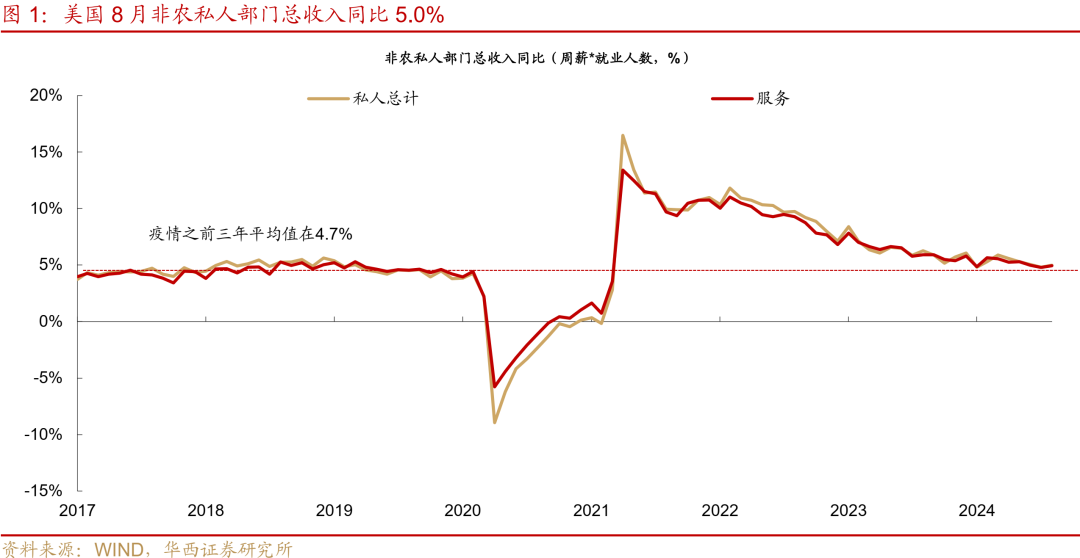

三是薪资增长加快。8月非农薪资环比季调增长0.40%,为今年2月以来高点。对应年化增速约4.9%,虽然增速较高,但还不至于明显拉升通胀。商品和服务环比均有所提升,分别增加0.06、0.20个百分点至0.33%、0.43%。行业薪资增幅较大的,主要是信息、公用事业、零售、金融等,增速介于0.64-0.96%。这些行业多需要一定的专业技能,移民很难直接进入。而休闲和酒店、教育和医疗服务薪资环比放缓或基本持平。这种薪资分布反映了劳动力市场存在结构性短缺。非农私人部门总收入(周薪*就业人数)同比从4.8%小幅反弹至5.0%,较为接近疫情前2017-2019年的平均值4.7%,非农总收入增速接近疫情前常态化。

四是降息步伐方面,9、11、12月美联储会议至少每次降息25bp。8月美国就业数据呈现出新增就业偏弱、失业率略微下降、薪资结构性上涨的景象。我们认为,从新增私人部门就业人数3个月移动平均值仅9.6万,以及今年以来非农就业大幅下修来看,劳动力市场已经大为降温,可能需要加快降息步伐。而薪资增速加快,主要是结构性上涨,对通胀的拉升作用相对可控。在这种情况下,今年剩下的三次美联储会议可能每次至少降息25bp,年内整体降息幅度或至少达到75bp。

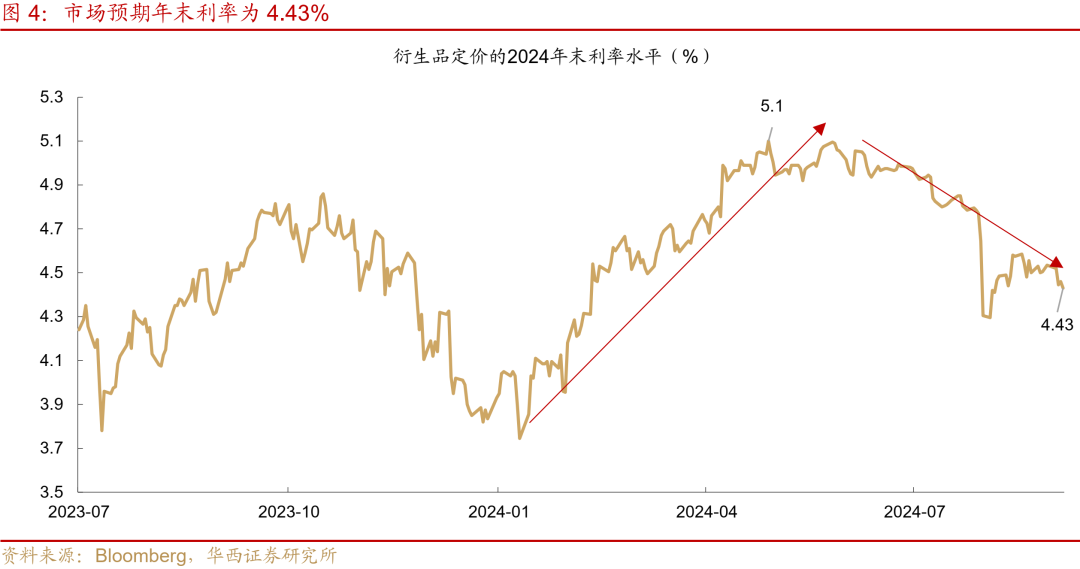

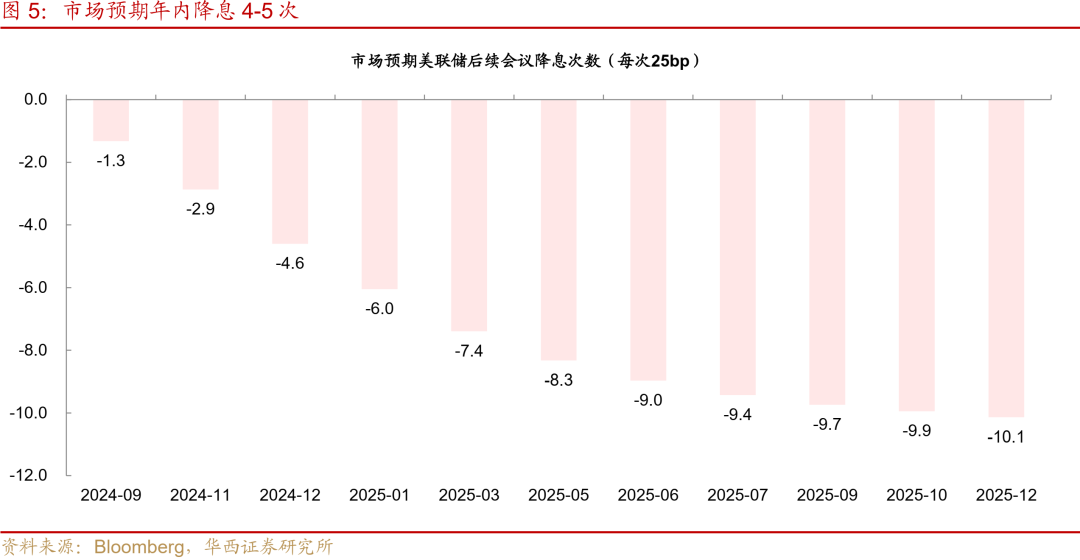

市场预期方面,根据彭博数据,衍生品预期年内降息次数为4.5次(每次25bp),明年6月前降息次数为9次。这种偏激进的降息预期,有助于实现提前降息的效果,可能是当前美联储乐于见到的。

至于是否需要单次降息50bp,美联储可能需要更多数据进行评估。8月就业数据发布后,美联储官员发言,强调9月降息的紧迫性。纽约联储主席威廉姆斯发言称,“现在下调联邦基金利率是合适的”,但未就降息幅度加以评论。美联储理事沃勒表态仍然略偏鹰派,他认为数据仍然较为坚实,降息将审慎为之,不过他也对更大幅度降息的可能性持开放态度。9月美联储会议(北京时间19日凌晨发布)是否降息50bp,仍然悬而未决,市场预期概率仅为30%,我们预计9月大概率降息25bp。

相比于降息25bp还是50bp,我们可能更需关注美联储在9月会议上给出的点阵图,也就是接下来美联储认可的降息节奏。今年6月点阵图预计年内降息25bp,明后年各降息100bp,倾向于每个季度降息25bp。我们需要观察9月点阵图,是否从每个季度降息25bp,切换至每次会议降息25bp(每年八次会议)。美联储给出的longer run利率为2.8%,这可以视为降息终点,对应本轮降息周期的整体幅度约250bp。如切换至每次会议降息25bp,美联储将在明年四季度降至中性利率附近。美联储会以多快的步伐达到降息周期终点,可能更为重要。

五是降息定价已经较为充分,市场更为关注美国经济失速风险。市场预期明年6月前美联储降息次数达到9次225bp,这已经是偏衰退方向的定价,最近几轮降息周期中降息步伐这么快的只有2001和2007,分别是互联网泡沫和次贷危机。因而降息预期继续扩大的空间已经相对有限。而市场对美国经济失速的担忧在上升,体现为美股波动加大。接下来,重要数据对美股的情绪冲击可能会延续。