近期市场最热点的话题无疑就是中美贸易战,5G将是中国自主知识产权世纪机遇。

在这场世纪机遇中,产业和资本都不会缺席,通信行业射频龙头企业俊知集团(01300)也理应不该被遗忘。

先说说投资要点:

1、从2012年上市后营业额持续增长,每年两次稳定的派息,17年股息率近4个点。

2、三大运营商基站建设直接受益标的,射频行业龙头,天馈系列产品市场占有率25%。随着运营商4G网络优化的持续展开及5G到来,公司营收将加速增长。

3、仅5倍PE极具投资价值. 17年公司利润3.5亿港币,市净率仅为0.5。18年公司业绩加速上扬,公司在物联网及新型电子器件的布局使公司未来更多的遐想。

4、超高的安全边际,公司是江苏省智能制造标杆企业,于2016年第29届中国电子组件百强企业中排名第14名,连续7年射频同轴电缆份额第一,龙头溢价及制造流程的优化将改善公司的毛利水平;客户稳定,主要面对三大运营商以及中兴、华为和铁塔公司的采购;

一、公司概况

![]()

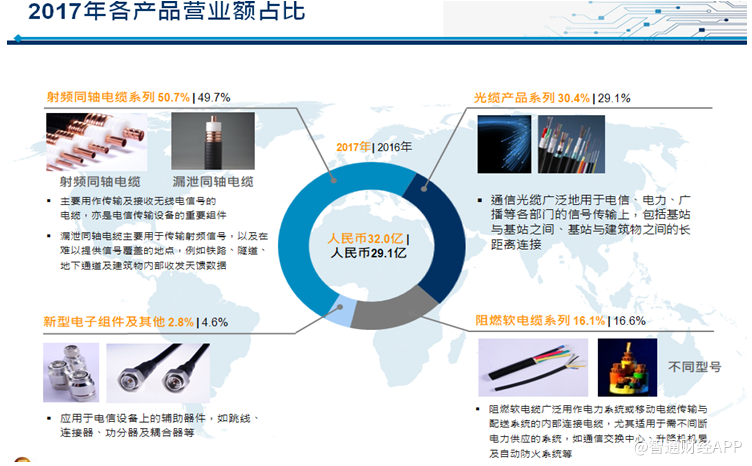

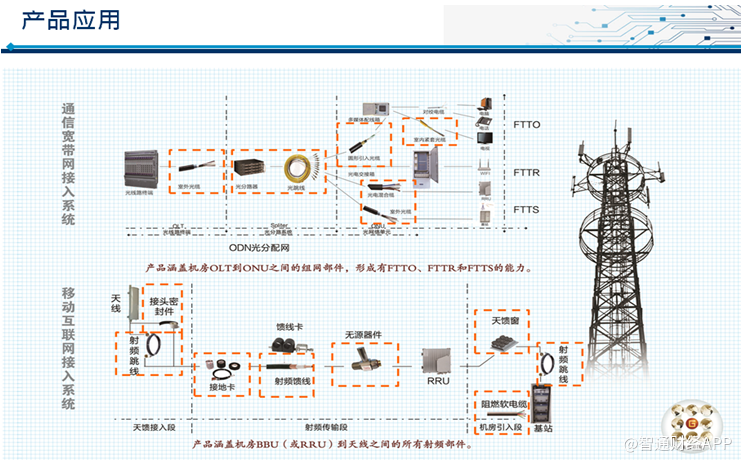

二、业务概览

![]()

三、观点阐述

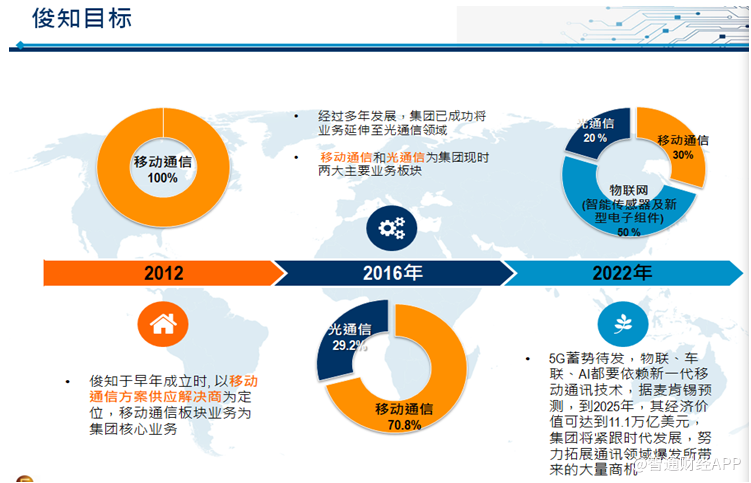

2017年公司完成部署,逐渐形成“移动通信、光通信、传感、智慧工业”四大板块的产业链。公司未来会依托现有的智能传感及新型电子器件业务进入物联网行业,旗下持股12.5%的传感公司已经孵化多年,自研和并购的模式亦是上市公司做大做强的有力的方式。

两个热点引爆公司股价:5G first call和移动FDD牌照发放

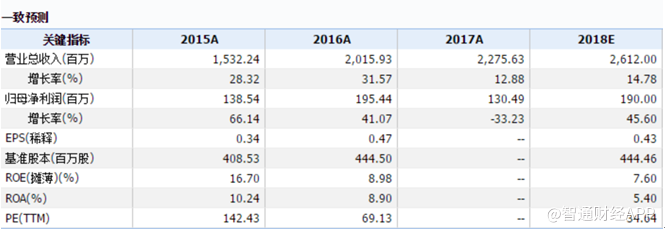

![]()

1、根据中兴通信官方微博4月2日上午消息,近日国内打通了基于3GPP R15标准的5G first call,正式开通端到端5G商用系统规模外场站点,此举进一步加速了5G商用进程。根据微博的照片显示,5G时代的基站部署将更为密集。俊知集团核心产品为射频同轴电缆,是基站之间传输必不可少的组件。单个基站需要0.5公里到0.6公里的射频同轴电缆。在5G时代,基站建设数将会大增,多个券商研究所预计,5G的基站数将至少是4G基站数1.5倍,根据天风研究所及运营商预测5G产业链投资总额高达万亿规模,其中基站射频投资将超过10%,达到1500亿元。5G中低频基站将超过500万个,高频段小基站将在热点区域及重点业务场景使用,保守估计为1000万个。而基站所使用的大规格馈线,售价将超过1万人民币/公里,小基站及室内覆盖需要的小规格馈线也有0.5万人民币/公里,行业龙头俊知集团肯定受益最大。

2、期待5G,深耕4G,在提速降费的压力下,移动获得FDD牌照后将对900M/1800M频段进行低频重耕,偏远地区的4G网络基站部署也将加快步伐,这将为公司带来更多订单需求,加速业务增长。另外将来5G建网也会与庞大成熟的4G网络并行。另外从中国移动、中国联通、中国电信财报中可以看出,4G网络优化建设仍然是运营商今年的重点。2018年,移动在4G上面的投入预计在585亿量级,去年联通混改的资金也有很大比例用在了4G网络上。参考公司年报披露的信息,公司受惠于运营商在室内网络优化上面的持续投入,2017年馈线出货主要为中规格和小规格,且小规格馈线上涨比较明显,在大厦内部,停车场,地铁、高铁等信号差的地方都要使用射频同轴电缆传输和覆盖信号。

四、同业对标

与射频行业上市企业金信诺(300252)的对比:

金信诺(300252):公司是国内射频同轴电缆品种最全、半柔射频同轴系列产品规模最大、具有较强品牌影响力的中高端射频同轴电缆生产企业之一。该公司与俊知集团射频业务收入非常相似,目前拥有50倍PE,市值近70亿人民币,2017年纯利为1.3亿元。

综上所述:

对于三大运营商无线侧基站部署直接受益标的,适逢移动FDD发牌,市净率仅有0.5倍,既是射频行业龙头,又是江苏省智能制造的标杆企业,创建多年且能保持持续增长,每年两次稳定的高派息,对比通信行业的其他标的极具投资价值。对应5G发牌前亦是运营商的基站建设高峰期和公司的增长高峰期,叠加运营商4G网络优化的持续投入,2018年预计公司纯利将达到5亿港币,市盈率将只有4倍。对于公司所处行业及地位,我们认为可以对应15倍左右的PE,未来如何,请拭目以待。