本文选自“中泰国际研究报告”,作者郑嘉梁,原标题《网龙(00777):18年游戏收入将带动增长,预期教育业务2年内实现盈利》

17年度和四季度业绩概要:

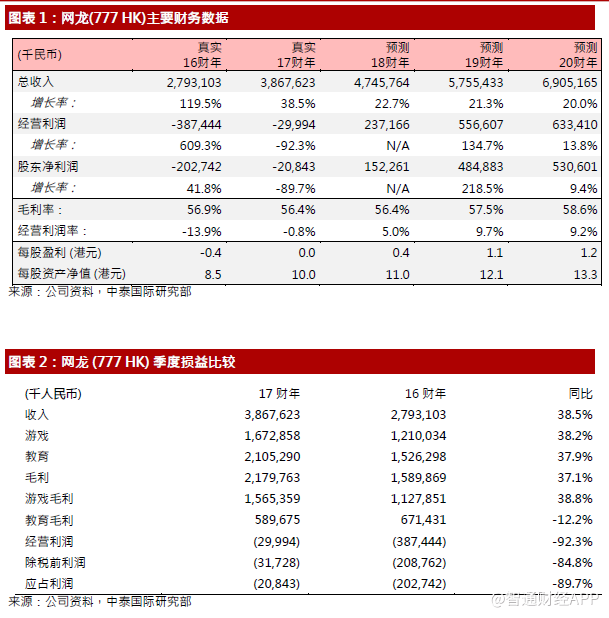

游戏业务收入17年取得16.7亿人民币,占总收益的43.3%,同比增长38.2%。游戏业务四季度取得收入4.3亿人民币,同比增长25.5%,环比下降2.3%。其中手游收入同比大幅增加85.2%,受益于《魔域》和《英魂之刃》手游版的强劲增加。下半年《英魂之刃》口袋版收益较上半年增长逾一倍,取得超过1.5亿次下载,已连续九个月成为腾讯应用宝“热门网游月总下载”榜三甲。《魔域》端游已连续 8 个月流水突破 1 亿元,与金山合作的《魔域手游》首月流水亦已超过1亿元,并已连续四个月成为腾讯应用宝“五大热门网游月总收入”。

教育业务收入17年取得21.1亿人民币,占总收益的54.4%,同比增长37.9%。教育业务四季度收益5.8亿人民币,同比增长53.8%,环比下降3.5%。其中国际教育四季收入取得3.8亿人民币,同比增加31.4%,主要反映K-12市场在美国及新兴市场的市场占有率持续上升。国内教育方面,四季度末合同销售订单达到2.79亿元,环比下降16.4%,新签订的订单复盖31个省市。公司采用国内客户获取策略,101教育PPT在年底已经完成为1.2百万名教师安装。

财务层面,四季度收入达到10.3亿人民币,同比增加39.4%,环比下降2.7%;四季毛利为5.6亿人民币,同比增加33.4%,环比下降4.0%。四季应占亏损51.7百万元,同比下降45.2%,三季应占溢利为5.1百万人民币。全年非公认会计准则经营溢利为6.8亿人民币,上年度为亏损2.4亿人民币。

中泰评论:

游戏方面我们看到新游戏收入提升是增长的主要驱动力,多项经营指标提升主要受惠游戏IP价值最大化及手游延伸双策略:月度ARPU(每户月平均收入)同比上升14.9%到424元,APA(活跃付费账户)同比上升27.7%到75万户,MAU(月活跃用户数量)也提升37.8%,均取得显着增长。四季度最高同步用户达到76.2万人,同比减少2.9%,环比提升4.8%;平均同步用户33.5万人,同比持平,环比下降7.5%。我们预计18年将有3-5款新游戏发布, 18年游戏收入可达23%增长。

教育业务收入预期将快速增长。由于教师用户装机量的迅速提升,以及销售订单的快速增加,国内教育收入增长可期。国际教育方面,公司已取得莫斯科的第二期订单复盖1.3万教室,我们相信公司会在新兴国际市场有更积极参与投标,特别是在土耳其和马来西亚,相信明年会有一些成果。于盈利层面,我们相信随着教育业务对外扩张和运营成本改善,规模经济将逐渐呈现,未来2年内教育业务实现盈利。

网龙17年表现良好,教育和游戏均符合我们的预期,我们微调了18年盈利预测,按照2018年收入和盈利的分布加总进行估值,仍然维持买入评级,并调整目标价至31.0港元。

(编辑:姜禹)