本文来源于“投资人”微信公众号,作者"inPeak"。文中观点不代表智通财经观点。

1.资本结构分析

2017年,瑞银集团(美国上市公司部分,以下同)总资产达到9156.42亿瑞士法郎(以下货币单位均为瑞士法郎,除特别标明),较上年减少了2.07%;主要原因在于2017年瑞银集团总负债和所有者权益均出现下降,分别减少了1.86%和5.58%至8807.14亿元和543.02亿元。

从近五年的数据可以看出,瑞银集团总负债的绝对值一直在降低,负债率也有所下降。很大程度上由于近年全球经济波动及收益的不稳定,使得瑞银集团的投资有所收缩,或许是在主动降低杠杆。

在中国,能够与瑞银集团对标最合适的公司是中国平安集团,二者均是金融全牌照企业。从下表数据我们可以看到,2017年中国平安的总资产达到9911.88亿瑞士法郎(按照实时汇率换算),首次超过瑞银集团,而平安的负债率在近5年也是一直在降低,且一贯低于瑞银集团,一定程度说明平安的资本结构更具抗风险性。

令人值得关注的是,瑞银集团的总资产从2013年的10133.55亿瑞士法郎每年开始小幅减少,而中国平安则从2013年的5129.62亿瑞士法郎一路增长至9911.88亿瑞士法郎,从2013年总资产仅为瑞银集团的50%左右到2017年超越瑞银集团,在5年的时间实现了质的飞跃。中国平安的快速发展得益于近年来中国经济的快速增长,这一定程度说明,企业所属国的经济状况对企业发展的重要性。

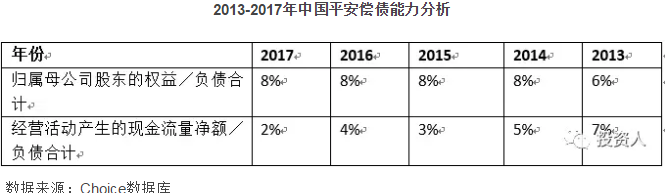

2.偿债能力分析

对金融业偿债能力的分析,与其他行业有些差别,其他行业主要通过速动比率、流动比率等指标来评价。由于金融行业的特殊性,持有金融资产的公允价值变动较大,包括在极端情况下,中央银行还会充当最后贷款人的角色,所以分析传统行业的比率方法并不适用于金融业。

通常来说,评判金额行业的偿债能力的指标主要有归属母公司股东的权益/负债合计、经营活动产生的现金流量净额/负债合计、营业利润/负债合计等指标。根据下表的数据,我们可以看出,近5年,瑞银集团归属母公司股东的权益/负债合计的比率一直维持在5-6%之间,这在国际上是一个较为有保障的区间,核心内涵在于只要瑞银集团的坏账率控制在5%以下,公司就不存在偿债的风险;但同时我们可以看到,瑞银集团经营活动产生的现金流量净额/负债合计的比率在2016年和2017年是负数,这一定程度说明,短期偿债能力存在一定的风险。

我们再看对标的中国平安,在归属母公司股东的权益/负债合计、经营活动产生的现金流量净额/负债合计这两项指标来看,平安的表现均要优于瑞银集团。整体来看,平安比瑞银具有更好的偿债能力,且现金流的情况也是优于瑞银,短期偿债能力很强。但我们也看到另一个现象,不管是瑞银还是平安,近年来现金流的指标都有走低的趋势。

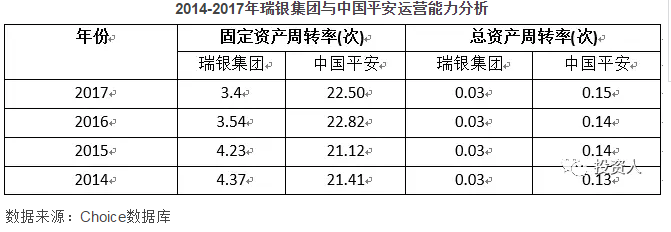

3.运营能力分析

在2014-2017年期间,瑞银集团的总资产周转率均是0.03次,整体运营水平比较稳定,固定资产周边率有所下降,由2014年的4.37次下降到3.4次,这应该与其资产主要分布的区域和经营策略有关。

相比瑞银集团,中国平安不管在总资产周转率还是固定资产周转率上均远远超过瑞银集团,呈现出更具效率的运营能力。

4.盈利能力分析

瑞银集团2017年的销售净利率出现较大幅度的下降,仅为3.86%,而中国平安的净利率达到11.22%。从过去的3年来看,瑞银集团的净利率较中国平安都高,这在一定程度上与两国的企业所得税也有关系。从净利率这个指标来看,中国平安的盈利能力比较稳定,且有逐渐走高的趋势。

从ROA和ROE两个指标来看,中国平安较瑞银都更具有优势。瑞银集团的ROA在过去几年均是在1%以上,而中国平安在1.-1.6之间徘徊;ROE方面,中国平安在过去的几年一直高于瑞银集团。这可能与两家公司的经营策略有关系,瑞银集团经营策略是稳健偏保守型,而中国平安在风险可控前提下,投资策略更加积极且多元化;而瑞银的资产主要分布在欧洲,而中国平安资产主要在中国,受益于中国经济的快速增长,中国平安获取的资产收益率远高于瑞银集团。

5.杜邦分析

通过杜邦分析,我们可以找出制约瑞银集团ROE水平最大因素是资产周转率,这也许与瑞银的经验理念是有关的,不是不断追逐高收益,而是在风险控制和高收益上选择倾向有所不同,瑞银集团更倾向于选择风险控制,这点我们在瑞士与瑞银的工作人员交流,得到的反馈也是这样的。

相比于瑞银,中国平安具有更高的ROE水平,除了总资产周转率远远高于瑞银外,在销售净利率方面也在2017年开始高于瑞银,而权益乘数却低于瑞银集团,未来存在一定的提高空间。起码从总体财务数据上来看,中国平安表现出更大的竞争优势。

6.结论

从上述各项财务指标分析来看,中国平安明显优于瑞银,竞争优势逐渐体现出来。当然对于金融行业,有两项重要指标需要重点关注——负债端的成本和资产端的收益率,目前来看,瑞银在负债端的成本是有优势,这个和他们主要业务集中在欧洲是有关系的;而中国平安在资产端的收益表现出更大的优势。

展望未来,中国的经济放缓基本上也是市场的共识,未来中国的资产收益率回落也是情理之中的事情,在收益率回落的同时,资金获取成本也同样会降低,所以未来经济回落对中国平安的影响还有待观察。同样,对于瑞银来说,欧洲的经济复苏,或是资产更多投向新兴市场的资产或许有利于其资产端收益率的提升,从而改善整体收益水平。

但我们可以看到,相对于瑞银集团,中国平安在资本市场上被严重低估。目前瑞银集团在美股上的市盈率(TTM)为60.93,而中国平安的市盈率(TTM)为13.25.对标国际同行,我坚信中国金融业的估值水平会在未来得以慢慢修复,而我本人会长期持有中国平安来验证这样的判断。

(编辑:文文)