自新《民促法》颁布之后,国内许多民办教育机构都开始了资本证券化进程,而这也引起市场广泛关注。但目前港股市场上,民办高等教育公司依然十分稀缺,仅有民生教育(01569)、新高教集团(02001)和中教控股(00839)等少数标的。

不过随着民办教育机构资本证券化进程不断推进,越来越多的标的公司开启了其上市进程。近日,又有一家民办教育公司即将登陆港股市场,这就是希望教育集团。

智通财经APP获悉,希望教育集团已向港交所提交IPO招股书,申请主板上市,花旗和招商证券国际为其联席保荐人。

根据弗若斯特沙利文报告,以截至2017年12月31日就读普通高等教育的学生人数计算,希望教育集团是国内第二大的民办高等教育公司。作为一家营利性民办教育机构,希望教育的收入主要来自于向学生提供教育服务收取的费用,主要包括学费和寄宿费。

2015年,公司收入达到4.87亿元人民币(单位下同),此后公司收入持续增长,截至2017财年,公司总收入达到7.52亿元,三年复合增长率为24.3%。

与此同时,其经调整溢利也在同步增长,2015-2017年分别为6401.2万元、1.57亿元和2.19亿元,三年复合增长率达85.1%。

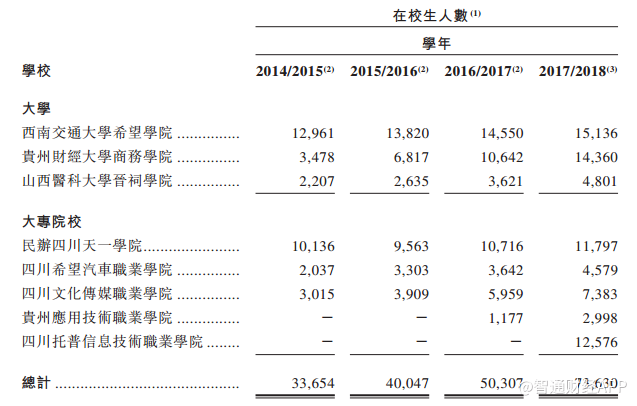

公司之所以能实现收入和溢利齐涨与其业务飞速发展有密切关系。自希望教育于2008年在四川创办西南交通大学希望学院开始,目前公司已在四川、贵州和山西三省运营八所院校和一所职业学校,院校中包括三所大学和五所大专院校,可见公司办学已初具规模。

规模化办学为希望教育带来的好处在于可以吸引大量的学生,而从中收取的学费与其他服务费用则是学校得以持续经营的关键所在。

据招股书介绍,近几年,随着国内民办教育兴起,希望教育旗下学校的入学人数逐年增加,从2014学年的33654人增至2017学年的73630人。

希望教育之所以能在短短数年内实现入学人数翻番,与其办学竞争力还是有很大关系。在师资力量上,截至2017年底,公司共拥有教职员工5462人,其中3832人为专职教师及辅导员,并且过半数教职工拥有硕士以上学历。

高学历教职工为学校带来较高的应用性教学水准,从而提高了学校毕业生就业竞争力。据往绩记录统计,希望教育旗下普通高等教育项目的初次就业率高达90%,高于国内民办高等教育机构平均水平。

不过,希望教育前景虽好,但依然面临风险。据统计,2017年,国内民办高等教育普及率已达22.8%。各大民办高等院校在在全国各地开始兴建,导致整个行业高度分散且竞争激烈,而这将会对公司毛利率产生不良影响。

据招股书介绍,2015-2017年,公司毛利率分别为50.6%、50.4%及47.8%。而这与公司为应对市场竞争采取的提高员工福利与学生服务开支措施有关。所以,希望教育将如何妥善处理市场竞争与毛利率下滑的问题还是很值得关注的。