本文来自中泰国际的研报《金山软件(03888):2018年游戏带动增长,期望WPS加快A股上市》,作者为中泰国际分析师郑嘉梁。

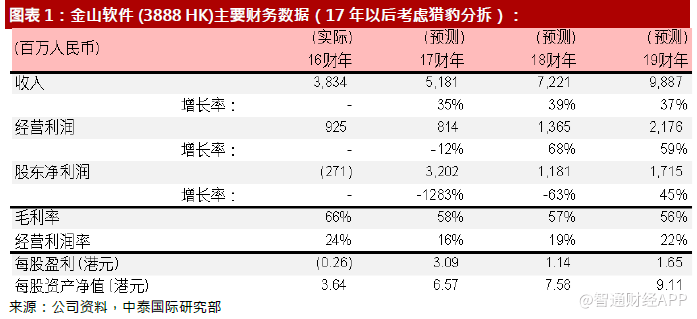

智通财经APP获悉,金山软件(03888)17年营业收入同比提升35%,年度溢利转亏为盈,中泰国际发表研报,提升金山软件18/19年EPS分别到1.14/1.65 港币,并按照2019年18倍市盈率给予公司估值,提升目标价由27.4港元至29.7港元,维持“买入”评级。

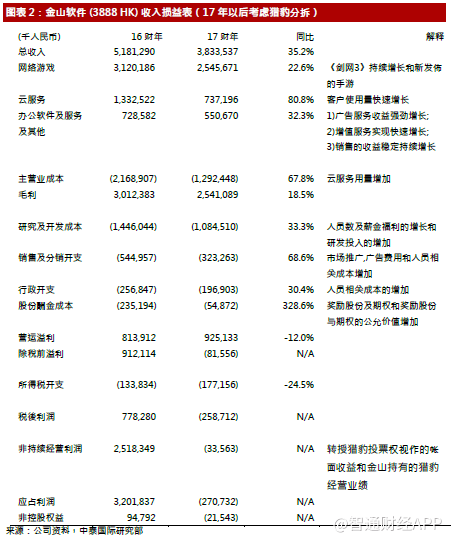

金山软件2017年全年营业收入51.8亿人民币,同比提升35%;第四季营业收入为13.8亿,同比提升7.6%,环比提升5.9%。17年全年净利转亏为盈达到37.5亿元,上年度为净利29万元;第四季净利为24.6亿,同比提升6.4倍,环比提升8.0倍,主要来自转授猎豹投票权产生的视作出售收益。17年度每股盈利为2.46元,上年度亏损为0.21元。派末期股息每股0.11港元,同比增加10%。

17年度的网络游戏、云服务和办公软件及服务收入分别为31亿、13亿和7亿元,分别各占60%、25%和15%,同比分别提升23%、81%和32%;第四季网络游戏、云服务和办公软件及服务收入分别为7.5亿、4.0亿和2.3亿元,同比分别下降8.4%、提升57%和提升4.4%,环比分别提升0.6%、12%和15%。

17年游戏增长主要反映《剑网3》持续强劲的增长,《剑侠情缘1》和新发布的手游的年收入贡献。云服务同比增加反映在视频云和手机游戏云提升,使客户使用量的快速增长。办公软件和服务的收入增长来自于WPS互联网广告收入, WPS Office个人版增值服务的收入增长和WPS办公软件销售持续增长。

17年度成本同比上升68%到21.7亿元;第四季成本为6.1亿,同比提升43%,环比提升9.5%,大幅增长主要是云服务客户使用增加和数据中心成本的增长。17年毛利为30.1亿元,同比上升19%,但全年毛利率为58%,同比下降8%,主要是毛利率相对较低的云服务占比提升的结果。全年研发投入14.5亿元,同比增加33%,反映研发投入和相关成本的增长。

17年非持续经营溢利为25.2亿,来自视作转授猎豹的投票权所产生的22.2亿元的帐面收益和金山持有的猎豹经营业绩贡献溢利2.9亿元。

中泰国际表示,金山软件17年端游表现出色,当中《剑网3》17年增幅更达到30%,比国内平均的-4%为高。相信《剑网3》的升级将能延长其生命周期并带动18年的收入增长。

另外,金山计划于18年和腾讯(00700)联手推出3款重磅新手游,分别是《云裳羽衣》、《剑侠情缘2》和《剑网3》,预期以上几款手游将受惠于腾讯庞大的社交网络,并带来持续收益,估计18年每月平均付费账户将可达5百万户,同比提升15%。

金山云持续稳健增长,并成为全国第3大供应商。金山云刚完成了D轮融资,估值为23.7亿美元。此外,根据IDC的数据显示,IaaS于17年上半年的市占率达6.5%,同比0.9%,收益成全国第3大云提供商。管理层将于18年集中提升产品质量,因此,中泰国际预期18年金山云的收益将有所放缓,但仍能维持60%高速增长。

WPS移动版和PC版的MAU分别为1.45亿和1.06亿,庞大的用户基础有助金山提升WPS的广告收入,加上WPS Office个人版内容更新,提高用户体验,预期WPS 18年的收益提升40%。另外,管理层亦将加快WPS于A股上市的步伐,有助提升其估值。

中泰国际提升18/19年EPS分别到1.14/1.65港币,并按照2019年18倍市盈率给予公司估值,提升目标价由27.4港元至29.7港元,维持“买入”评级。

(编辑:胡敏)