当天然气被标以清洁替代能源头衔的那一刻起,这个板块对资本市场的吸引力可谓是呈指数级上升,尤其是在2017年采暖季以来连续发生的气荒事件中,天然气热度被推上了峰值。

此前备受关注的燃气分销龙头新奥能源(02688)、中国燃气(00384),在业绩公布期再次展现出强大的上涨动力,其中新奥能源已经交出亮眼的业绩数据,而中国燃气管理层更是释放了不少乐观的信息。

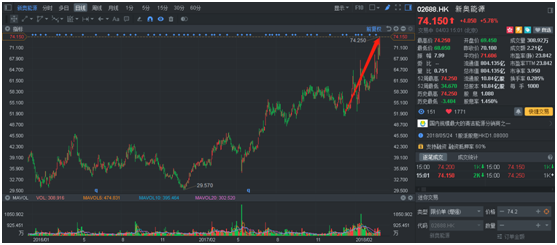

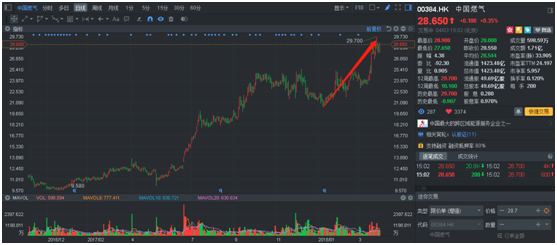

行情来源:富途证券

数据抢眼的新奥上冲意愿强烈

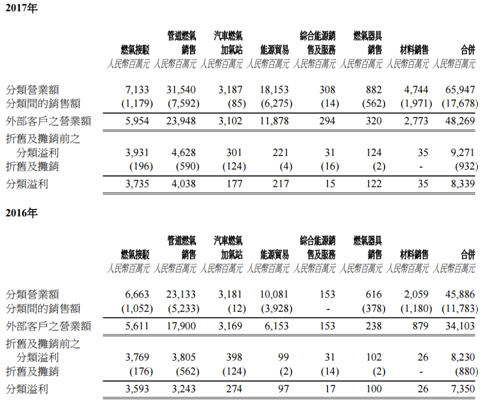

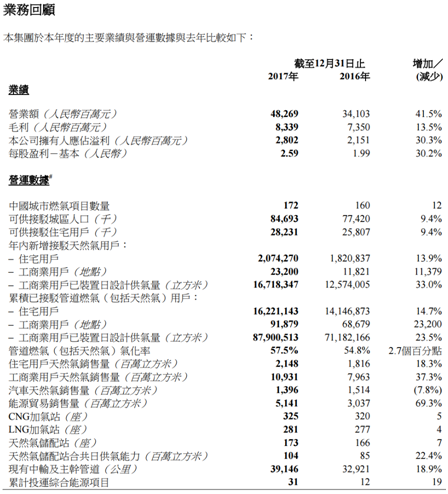

持续性强的管道燃气销售业务,成为新奥能源业绩增长最大驱动。智通财经APP了解到,新奥能源于2017年全年实现营业额达482.69亿元人民币(单位下同),按年大幅增长41.5%;股东应占溢利28.02亿元,按年增长30.3%。公司表示,新奥能源及其附属公司、合营企业及联营公司的天然气销售量达到196.2亿立方米,同比大幅增长36.9%,合计营业额录得36.9%增长至689亿元,利润按年增长25.2%至45亿元。

虽然整体毛利率从2016年的21.55%下滑至2017年的17.28%,但由于是毛利率低管道燃气业务占比提升导致的,因此算是市场预期范围内的事情,而该业务强增长性特点,还将给公司业绩增长提供持续的动力。

据了解,公司近乎一次性工程业务的燃气接驳,于2017年实现37.35亿元分部利润,同比增幅不到4%,利润比重也下滑4个百分点至44.8%;而管道燃气业务分部利润则同比大幅增长24.5%至40.38亿元,利润比重提升4个百分点至48.4%,替代燃气接驳成为利润占比第一的业务。

而新奥燃气销量的增长主要依赖工商业类型用户的增长。智通财经APP了解到,公司于2017年新增接驳燃气的住宅用户仅同比增长13.9%,工商业用户已装置日设计供气量同比增长达到了33%,工商业用户天然气销售量更是达到109.31亿立方米,同比大增37.3%,远高于增长18.3%至21.48亿立方米的住宅用户销量。

同时,新奥管理层也于业绩会发布会上表示,其实市场上热议的农村煤改气对于以工商业用户为主的新奥影响并不大,反倒是气荒期间的保民用举动,使得公司部分地区业绩受到一些影响。而关于气荒的问题,管理层也表示通过新奥旗下能源贸易公司的销售网络平台和1500台lng槽车的物流配送系统,未来遭遇气荒时会有足够的应对措施。

LNG码头投产叠加处置亏损子公司,新奥未来风险因素缩减。智通财经APP了解到,公司300万吨/年的舟山LNG码头将于今年下半年投产,这意味着在2019年完成海底管道铺设之前,新奥可以利用LNG码头来平衡淡旺季需求,对冲冬季门站价格上涨的风险。而出售长期处于亏损的北美加气站业务,则是消除了另一个风险因素。

此背景下,新奥在公布业绩前后就已经开启了强势的上涨态势,股价屡屡创出历史新高也是资本市场的认可。无独有偶,另一大燃气分销企业中国燃气同样表现抢眼。

业绩得以兑现的中国燃气同样吸睛

中国燃气可以说是农村煤改气最佳受益性直接受到了业绩兑现的燃企,因此市场对其业绩表现并不担忧,而且近期公司更是释放了不少乐观的信息。智通财经APP了解到,公司公开表示2017年末的气荒时期,在政府进行协调后,天然气供应不稳的问题已基本解决,因此未对中国燃气经营地区构成影响;并且管理层表示,18财年(截至2018年3月底)下半年由于成本转嫁滞后以及给予大型工业用户折扣,导致此前约为0.6元人民币/立方米的销气价差,将会下降约0.03元/立方米,但是在乡镇煤改气区域持续扩大的背景下,带来的天然气销量增长将会覆盖掉价差下降的影响。

同时基于前11个月表现来说,公司对于18财年天然气销售量同比增长35%以上,住宅用户连驳数目380万户,增值服务毛利同比增长超过100%的目标,持有超预期实现的信心。

如此看来,即使暂时没有公布业绩的中国燃气,依然可以实现股价强势上行,而最新数据表明,天然气行业热度或将持续。

行业热度仍有政策推动和数据支撑

前有政策推动,后有数据支撑,天然气未来仍有看点。智通财经APP了解到,《2018能源工作指导意见》中指出,我国2018年能源消费总量控制在45.5亿吨标准煤左右,非化石能源消费比重提高到14.3%左右,天然气消费比重提高到7.5%左右,煤炭消费比重下降到59%左右。

另外,《天然气发展“十三五”规划》中表示,要以提高天然气在一次能源消费结构中的比重为发展目标,大力发展天然气产业,逐步把天然气培育成主体能源之一。2020年国内天然气综合保供能力达到3600亿立方米以上,2020年天然气占一次能源消费比例在8.3%-10%。

据了解,2017年全球天然气消费约3.62万亿立方米,增速为2.2%,高于2016年1.8%,回升到过去10年平均水平2.2%。其中国内天然气累计消费量达到2373亿立方米,同比增长15.3%,较2015、2014年全年累计消费量分别增长22.8%和32.9%。

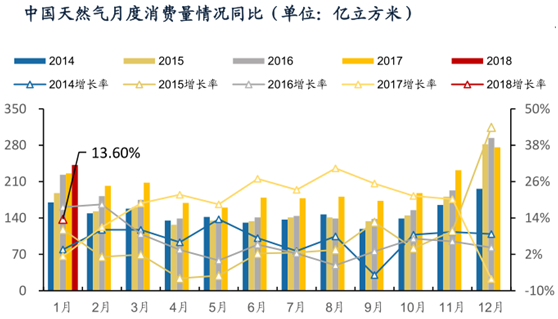

而发改委最新数据同样显示形势乐观。据了解,国内2018年1月天然气消费量241.9亿立方米,同比增长13.6%;产量136亿立方米,同比增长2.9%;天然气进口量108.9亿立方米,同比增长29.0%。

综合来看,即使在天然气需求严重压减的情况下,2017年需求仍同比增长15.3%,而2016年的天然气需求同比增长率仅不到7%,再结合国内大部分地区煤改气仍在推进,冬季天然气需求仍然没有得到完全释放,快速发展的车船用LNG以及天然气化工等方面考虑,未来天然气需求空间仍旧比较乐观,因此作为两大燃企龙头的新奥能源与中国燃气,依旧值得关注。(文/江松华)