智通财经APP获悉,8月28日,乘联会发文称,8月1-25日,乘用车市场零售130.5万辆,同比去年8月同期增长5%,较上月同期增长9%,今年以来累计零售1287.2万辆,同比增长3%;8月1-25日,全国乘用车厂商批发126.7万辆,同比去年8月同期下降2%,较上月同期增长11%,今年以来累计批发1498.7万辆,同比增长4%。

8月1-25日,乘用车新能源市场零售71.8万辆,同比去年8月同期增长48%,较上月同期增长18%,今年以来累计零售570.7万辆,同比增长35%;8月1-25日,全国乘用车厂商新能源批发67.5万辆,同比去年8月同期增长24%,较上月同期增长11%,今年以来累计批发623.7万辆,同比增长29%。

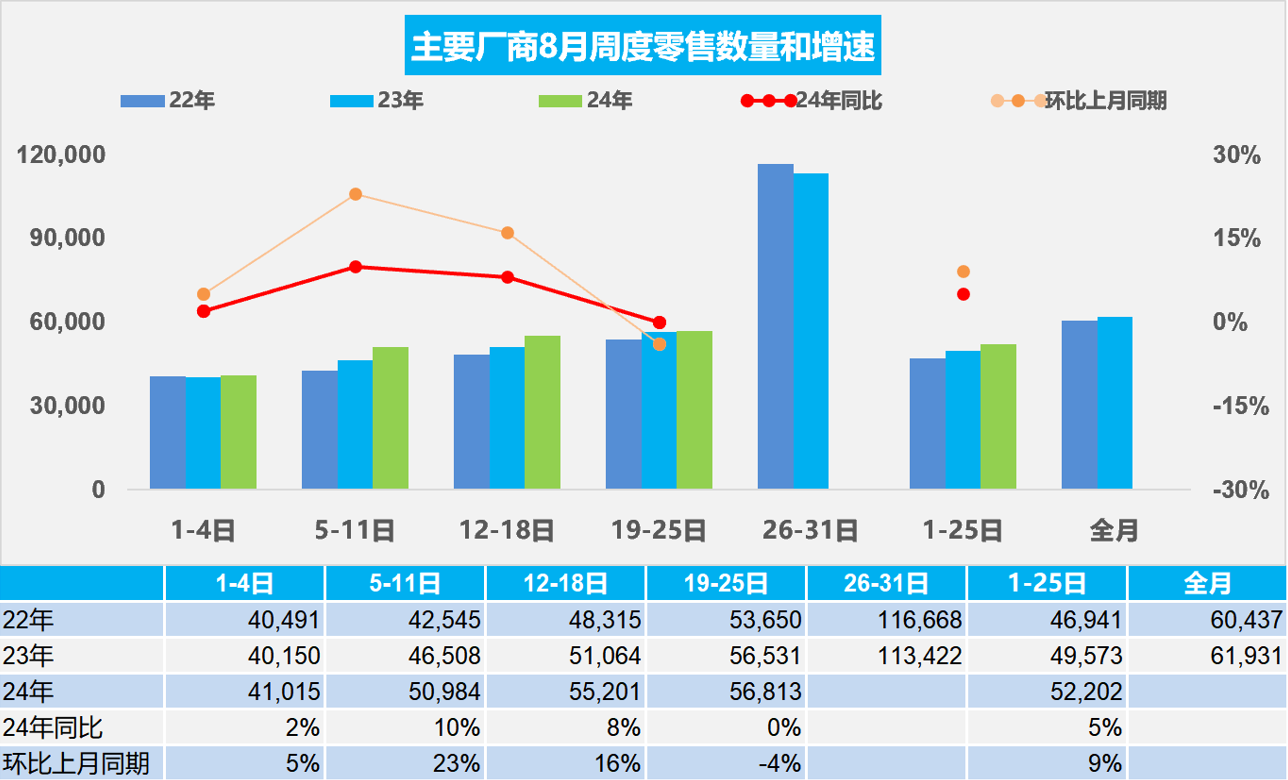

1.2024年8月全国乘用车市场零售平稳起步

8月第一周乘用车市场日均零售4.1万辆,同比去年8月同期增长2%,较上月同期增长5%。

8月第二周乘用车市场日均零售5.1万辆,同比去年8月同期增长10%,较上月同期增长23%。

8月第三周乘用车市场日均零售5.5万辆,同比去年8月同期增长8%,较上月同期增长16%。

8月第四周乘用车市场日均零售5.7万辆,同比去年8月同期增长0%,较上月同期下降4%。

8月1-25日,乘用车市场零售130.5万辆,同比去年8月同期增长5%,较上月同期增长9%。今年以来累计零售1,287.2万辆,同比增长3%。

相对7月的低迷,8月开学季前购车接送孩子上下学等家庭第二辆车的需求更强劲。今年上半年全国结婚登记343万对,比去年同期减少了49.8万对,这对秋季的结婚用车市场却有一定的压力。

7月中下旬以来的厂商和经销商本着休养生息的心态,叠加夏季高温环境下的季节性人员、设备休整,在产销节奏保持良性互动的前提下,以促销回收和稳定价格策略为主,以期维护渠道稳定。

目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求大。换购增购需求已经成为车市增长重要动力。随着国家报废更新补贴翻倍政策,加力提振市场更新的热情,7月末以来的车市走势相对较强,带动新车和二手车市场持续较强,也将继续作为支撑汽车市场维持现有规模的基石。

尤其是7月下旬以来的入门级插混车型和续航在200-300公里的入门级电动车的销量大增,稳定了车市增长,新能源渗透率进一步提升。

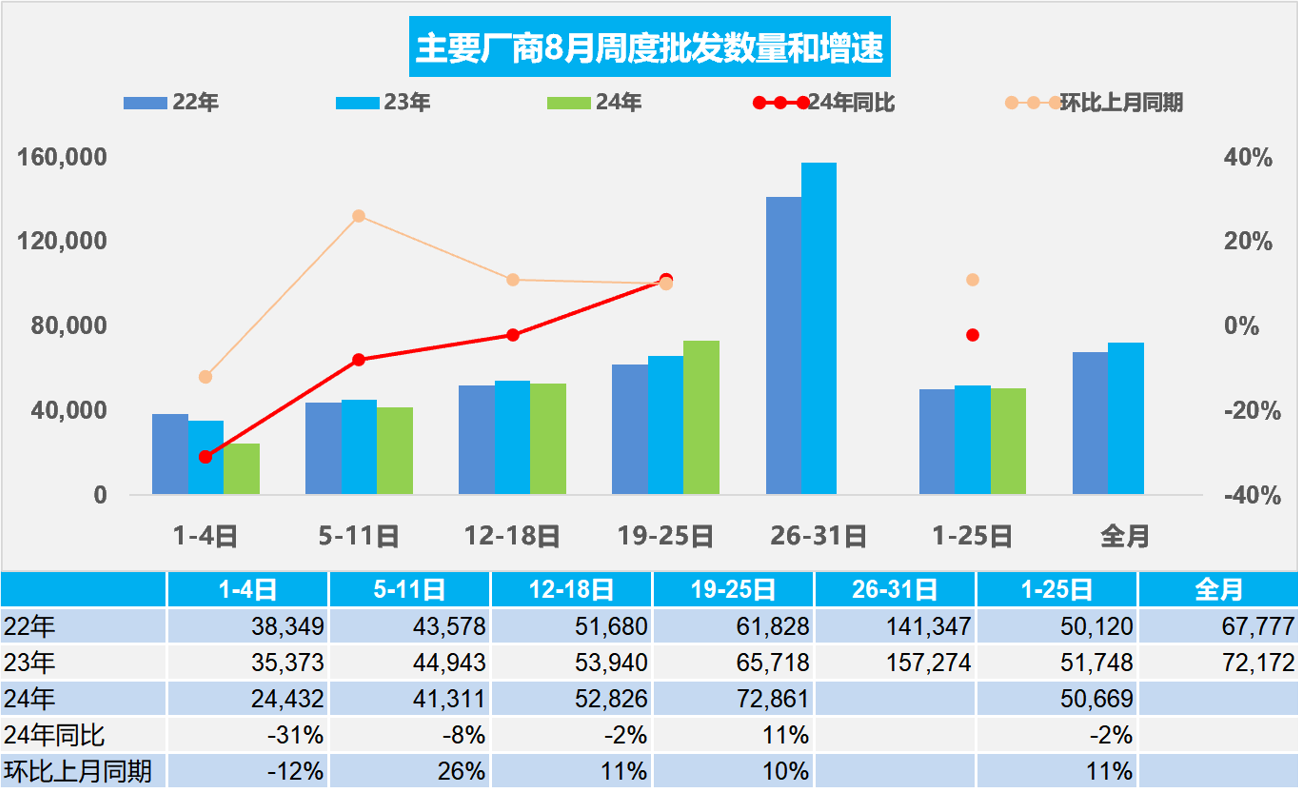

2.2024年8月全国乘用车厂商销量开局偏弱

8月第一周乘用车厂商批发日均2.4万辆,同比去年8月同期下降31%,环比上月同期下降12%。

8月第二周乘用车厂商批发日均4.1万辆,同比去年8月同期下降8%,环比上月同期增长26%。

8月第三周乘用车厂商批发日均5.3万辆,同比去年8月同期下降2%,环比上月同期增长11%。

8月第四周乘用车厂商批发日均7.3万辆,同比去年8月同期增长11%,环比上月同期增长10%。

8月1-25日,全国乘用车厂商批发126.7万辆,同比去年8月同期下降2%,较上月同期增长11%。今年以来累计批发1,498.7万辆,同比增长4%。

8月共有22个工作日,相对去年少一天。随着车市增长的结构性分化,绝大部分企业的传统车产能充裕,休高温假的时间较长,车市处于休整期。8月面临月初的休假高峰和月中的休假小高峰,因此厂商销量走势波动较大。近期厂商为考虑经销商的生存压力和市场价格变化,减少月初的产销压力,实现更务实的销售管理,因此8月下旬的厂商销量应有一定回暖。

随着8月零售市场受到报废更新补贴政策推进和各地陆续出台置换更新政策,厂商产销也会逐步恢复较好的走势。