本文来自“克而瑞地产研究”微信公众号,作者为朱一鸣、马娟。

2015年来,禹洲地产(01628)加速规模扩张,2016年将总部搬迁到上海,加快全国化布局步伐。2017年禹洲地产启动“区域深耕,全国领先”的战略方针,依托住宅开发为主,商业为辅双轮驱动的双轮驱动,2017年销售规模、总收入及毛利润均创历史新高。全年实现合约销售金额403.06亿元,同比上升73.69%。此外,禹洲地产不断强化长三角、海西、环渤海、大湾区区域布局,2017年新增23个项目,新增建面379万平方米,并不断加大收并购项目占比,拿地成本下降至6787元/平方米。总土地储备建面约1184万平方米,与同梯队房企相比,土地储备相对薄弱,如何行业竞争激烈的情况下,获取低价优质的土地储备将成为禹洲地产未来发展面临的一大挑战。

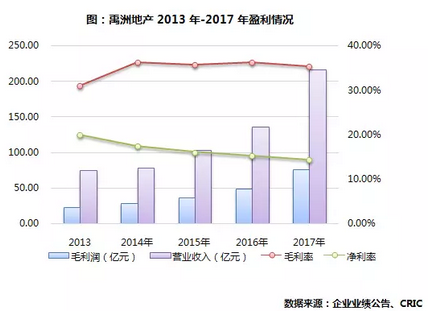

规模扩张的同时,2017年禹洲地产收入规模和利润也得到积极提升,创历史新高,总收入217.01亿元,毛利润76.8亿元,同比增长均超50%。2017年禹洲地产,净负债率下降至57.73%,同比减少13.97个百分点,整体融资成本逐步下降。由于债务结构调整,禹洲地产2017年长短期债务比2017年大幅下降至0.65。

销售:加速规模扩张,2020年目标千亿

禹洲地产2017年实现合约销售金403.06亿,完成全年销售目标的100.8%,合约销售面积230.09万平方米,较2016年分别增长73.69%和30.19%,刷新企业销售记录。此外,禹洲地产不断深化产品品质,提升产品附加值,2017年合约销售均价约16929元/平方米,同比上升33.41%。面对行业集中度不断提升和巨大的行业压力,禹洲地产加速规模化扩张,提出2018年的合约销售目标600亿元,同比增长48.86%,并计划在2020年实现千亿规模,未来年复合增长率目标40%。为完成600亿销售目标,禹洲地产计划2018年推出产品货值达到940亿元,并向多元化方向发展,为其规模化扩张助力。

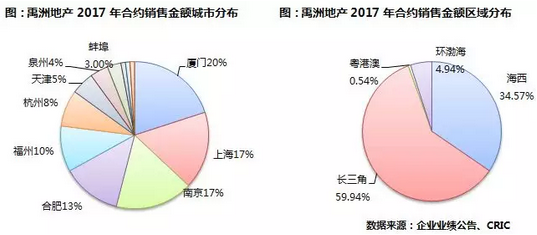

从销售城市分布来看,厦门、上海及南京三个城市依旧贡献最大,但厦门和上海贡献率有所下滑。厦门作为禹洲地产创立的发源地,对于禹洲地产的发展有着举足轻重的作用,2017年厦门合约销售金额增长至81.70亿元,但由于企业整体销售金额大幅上升,合约销售贡献率减至20.27%,其中禹洲‧溪堤尚城项目单盘销售超过人民币30亿元。2016年禹洲地产将总部搬迁到上海,支持全国化战略,2017年禹洲地产上海区域销售金额增长至69.93亿元,合约销售贡献达17.35%,同比下滑11.04个百分点,并首次进入上海地区销售十强。南京和合肥分别凭借6个项目热销,为禹洲地产全年合约销售分别贡献17.22%和13.34%。此外,杭州、苏州及惠州三城首次为禹洲地产贡献销售额,占比分别达7.82%、1.32%和0.54%。从销售区域分布来看,长三角和海西城市圈仍是禹洲地产核心布局区域,二者贡献占比分别达 59.94%和34.57%。

投资:聚焦核心城市圈,收并购与招拍挂并举

2017年,禹洲地产在厦门、福州、上海、合肥等一二线城市及其周边卫星城积极加大土地储备,收获23幅地块,新增建面379万平方米,同比增长43.3%,高于2015和2016年拿地总和,补仓意图明显。在投资拿地方面,禹洲地产坚持收并购及公开市场招拍挂并举,并逐步加大收并购力度,2017年新增23幅地块中,有9幅地是通过收购获得,建面占比达60.7%。2018初,禹洲地产以人民币38亿元购入7个优质项目,积极补充优质土储,预计2018年将加大收并购力度。收并购等拿地方式不仅给禹洲地产带来了很多优质土储,也使得企业整体拿地成本大幅下滑。2017年禹洲地产,拿地总价149.06亿元,同比下降31.3%,平均拿地均价6787元/平方米,同比下降31.3%。

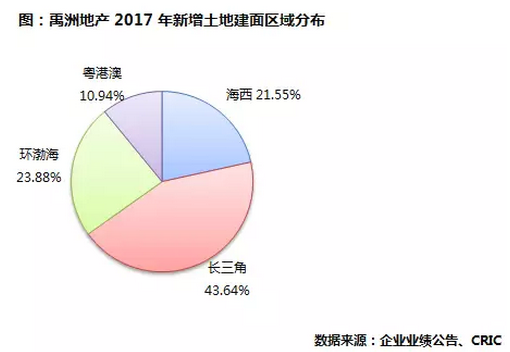

从拿地区域分布来看,禹洲地产在“立足长三角、引领海西”战略目标指导下,2017年继续深耕长三角、海西经济区等优势区域,持续加大环渤海、粤港澳大湾区等核心区域布局,同时积极向西南地区扩张,长三角和海西区域新增土地建面占比分别达43.64%和21.55%。此外,禹洲地产2017年首次进入惠州,通过收购五经山水大观项目和东润2个项目,收获41.49万平方米土地,使得粤港澳大湾区新增土储占比大幅提升至10.94%。另外,禹洲地产已在深圳布局华南区域公司,为深耕大湾区奠定基础。

2015年禹洲地产全国化开始加速,持续加大土地储备。截至2017年底,禹洲地产总土地储备建面达1184万平方米,同比增长24.11%,平均土地成本5697元/平方米,涵盖厦门、福州、上海、天津、香港等19个城市,共计92个项目。其中,长三角、海西、环渤海、华中以及粤港澳大湾区可售建面占比分别为51.7%、29.0%、10.8%、5.1%及3.4%。截至2018年3月27日,禹洲地产总土地储备为1500万平方米,货值达3000亿元,但与龙光(截止2017年末,2700多万方)、奥园(截止2017年末,近2500万方)、福晟(仅2017年就新增1700多万方)等同梯队房企相比,企业土储略显不足。对于禹洲来说,既要保证土储的增长,以实现未来千亿目标,又要保持低成本拿地,维持行业内较高利润率水平,未来如何平衡土地储备和成本控制将是重要战略考量。

财务:规模利润大幅上升,融资成本保持低位

在保持积极扩张的同时,2017年禹洲地产收入规模和利润也得到积极提升,创历史新高,但毛利率、净利率略有下滑。由于集团期内交付物业建筑面积的增加及销售单价的上升,2017年禹洲地产实现营收217.01亿元,同比增长58.73%,其中来自物业销售收入约为人民币212.13亿元,同比上升58.96%,占整体收入的97.75%。毛利润达76.83亿元,同比上升54.93%,但由于其营业成本同比上升60.9%,高于营收同比增速,使禹洲地产毛利率和净利率出现均略有下滑,其中毛利率同比下降0.87个百分点至35.40%,但处在行业相对较高水平。

净负债率、融资成本持续下降,较过往偿债压力相对较大。禹洲地产快速扩张的同时,积极控制净负债率和融资成本。2017年禹洲地产净负债率下降至57.73%,同比减少13.97个百分点,处于行业较低水平。此外,禹洲地产积极探索多渠道融资,提前赎回高息债券,整体融资成本逐步降低,2017年下降至6.02%,处在行业较低融资水平。

此外,由于企业2019、2020到期的80亿元公司债券,债券权人有权回售,禹洲地产将80亿公司债券划拨到流动负债中,预计今年偿还这些债务,因此,导致其长短期债务比2017年锐减至0.65。禹洲地产现金短债比2017年大幅下降至1.05,基本可覆盖负债短期债务,但相比过去4年,今年偿债压力相对较大。

(编辑:王梦艳)