本文编选自方正证券研报,原标题为《三一国际(00631)盈利开始反转 持续性可期》。

摘要:

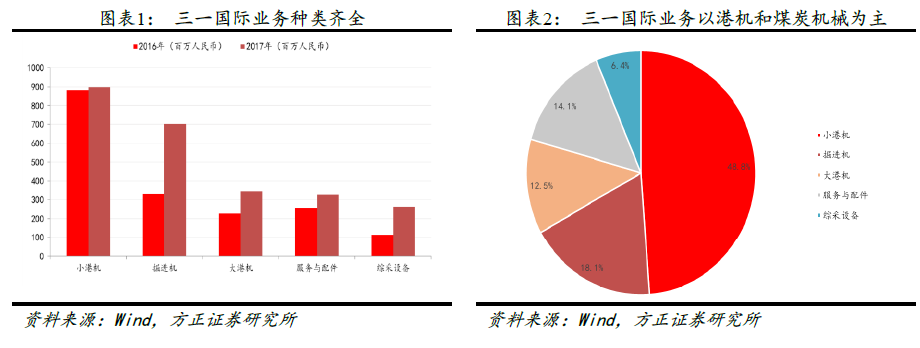

(1)三一国际(00631)产品以港口机械和煤炭机械为主。①以港口机械和煤炭机械为主,业务结构较为稳定。截止到2017年,三一国际营收中51.5%来自港口机械,营收中48.5%来自于煤矿机械。②以国内市场为主。2017年三一国际国内市场收入占比为72.4%,海外市场占比为27.6%,公司以国内市场为主。

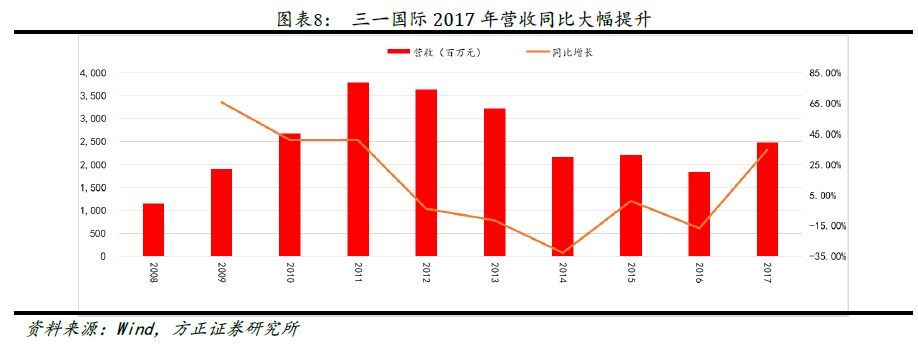

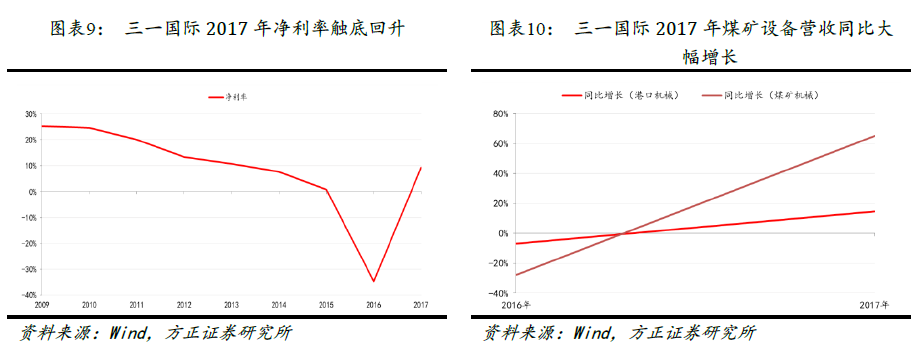

(2)2017年营收同比大幅增长,公司整体盈利能力触底回升。①营收同比大幅提升。受益煤炭价格上涨,煤炭机械需求增加与港口机械出口增加,公司2017年港口机械实现营收1279百万元,同比增长14.8%,煤矿设备实现营收1202百万元,同比增长65.1%,总体同比增长34.6%。②公司整体盈利能力触底回升。受到原材料价格上涨影响,(撇除存货减值拨备)2017年公司毛利率为29.7%同比下降2.6个百分点;拨备减值减少,2017年净利率9.27%较2016年净利率-34.7%提升44个百分点。我们认为随着资产减值损失对公司盈利能力影响的逐步消除,公司的盈利能力触底回升,将逐步回升到正常水平。

(3)煤机在巩固传统优势基础上,打造新增长极,持续性可期。①设备更新期+煤炭企业业绩好转,带动煤机设备投资,煤机行业迎来复苏。②掘进机龙头享行业复苏东风,不断开拓新的应用场景,打开的新的成长空间。掘进机不仅仅应用在煤炭挖掘领域,在矿山、隧道、水利工程等方面同样有着广泛的应用。公司作为掘进机龙头,不断开拓掘进机新的应用场景,打开新的增长空间。③综采设备市占率提升可期。中国煤炭产量维持在高位,综采设备市场空间稳定,经过多年的技术积累,三一国际在综采领域已经有了较好的技术储备,三一国际研发团队通过大量的井下调研,与德国专家合作共同开发了目前世界上综合性能最优的极薄煤层的机械化采煤设备——400B系列采煤机,较好的解决了薄煤层的开采问题。我们认为随着三一国际在综采领域的逐步发力,公司综采设备的市占率将逐步提升,尽享综采设备广阔市场空间。

(4)投资建议:预计公司2018-2020年收入分别为34.20、41.50、47.79亿元;归母净利润分别为6.07、8.12、9.84亿元;PE分别为9.13、6.8、5.63倍,予推荐评级。

(5) 风险提示:煤炭价格大幅下滑。

以下为研报原文:

主营港机和煤机,2017年业绩开始反转

三一国际产品以港口机械和煤炭机械为主。①以港口机械和煤炭机械为主,业务结构较为稳定。截止到2017年,三一国际营收中51.5%来自港口机械,营收中48.5%来自于煤矿机械,并且自2015年收购港口机械资产以来,业务机构占比稳定。其中煤矿机械包括掘进机、综采设备、矿用运输车辆(包括井下和露天)、配件及相关服务,港口机械包括大型港口机械(包括龙门吊,船到岸吊和堆场起重机)及小型港口机械(包括正面吊,空箱堆高机和重型叉车)、配件及相关服务。2017年小港机、掘进机、大港机、服务与配件、综采设备营收占比分别为:36.20%、28.25%、13.78%、13.14%、10.56%。②以国内市场为主。2017年三一国际国内市场收入占比为72.4%,海外市场占比为27.6%,公司以国内市场为主。

2017年煤矿机械与港口机械营收同比大幅增长,公司整体盈利能力触底回升。

①营收同比大幅提升。受益煤炭价格上涨,煤炭机械需求增加与港口机械出口增加,公司2017年港口机械实现营收1279百万元,同比增长14.8%,煤矿设备实现营收1202百万元,同比增长65.1%,总体同比增长34.6%。小港机、掘进机、大港机、服务与配件、综采设备分别实现营收898、701、342、326、262百万元,分别同比增长2%、115%、51%、28%、129%。

②公司整体盈利能力触底回升。受到原材料价格上涨影响,(撇除减值拨备)2017年公司毛利率为29.7%,同比下降2.6个百分点;拨备减值减少,净利率9.27%,较2016年净利率-34.7%,提升44个百分点。2016年公司计提3.2亿元存货拨备(计入销售成本),5.2亿元应收账款拨备(最终计入资产减值损失),使得公司营业成本/营业总收入高达83.48%,期间费用与资产减值损失/营业收入高达62.45%,最终2016年净利率-34.7%。2017年之后,减值准备对公司盈利能力影响逐步消除,2017H1公司营业成本/营收总收入为66.7%,较2016年底下降16.8个百分点,期间费用与资产减值损失/营业总收入为23.4%,较2016年底下降39个百分点,最终2017年净利率达到9.27%,较2016年提升44个百分点。我们认为随着资产减值损失对公司盈利能力影响的逐步消除,公司的盈利能力触底回升,将逐步回升到正常水平14.6%(2009

年-2015 年平均净利率为14.6%)。

煤机在巩固传统优势的基础上打造新增长极,持续性可期

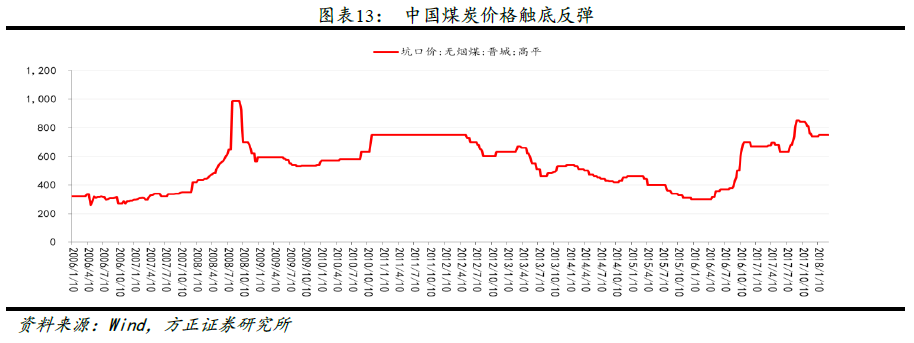

设备更新期+煤炭企业业绩好转,带动煤机设备投资,煤机行业迎来复苏。在煤炭行业供给侧改革去产能的背景之下,我国的煤炭需求相对稳定,使得煤炭价格开始触底反弹,同时去产能的对象多数是小微煤企,使得中大型煤企盈利好转。同时中国煤炭开采和洗选也固定资产投资自2012年达到顶峰以来迅速下下降,煤炭机械设备的更新周期陆续而至,煤炭价格触底反弹中大型煤炭企业盈利好转叠加煤炭机械设备更新周期陆续而至,煤炭机械行业迎来复苏,煤炭机械龙头天地科技2017H1新签订单44.89亿,同比增长96.75%,创力集团2017H1实现订单7.6亿同比增长82%。

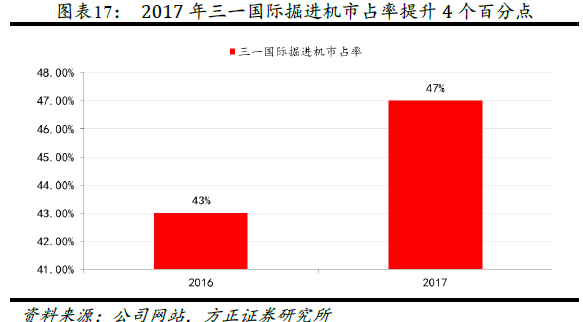

掘进机龙头享行业复苏东风,不断开拓新的应用场景,打开的新的成长空间。①三一国际是掘进机龙头。我国掘进机的市场格局较为稳定,公司作为掘进机市场龙头,市场占有率在50%左右。②不断开拓掘进机新的应用场景,打开新的增长空间。掘进机不仅仅应用在煤炭挖掘领域,在矿山、隧道、水利工程等方面同样有着广泛的应用。三一国际工程掘进机研发团队,通过对全国200余家矿山采掘、隧道、水利、公路施工企业的调研以及对300多项国家、省、市重点施工工程进行实地调研及数据收集,积累了坚实的理论基础。三一国际STR系列隧道掘进机在小、中、大截面,中硬及硬岩隧道掘进方面均有广泛的使用。三一掘进机在隧道工程领域,与传统的盾构机相比,经济性更高,短距离隧道施工摊销成本极低,更灵活,对传统盾构机是有效的补充。与传统的爆破法比,避免了安全隐患与污染,隧道掘进机集掘进、出渣、除尘于一体,掘进收料后,可直接转运至运输车辆,施工速度是一般钻爆法的2倍以上,大大缩短建设工期。

中国煤炭产量维持在高位,综采设备市场空间稳定,依靠技术优势提高综采设备市占率,尽享广阔市场空间。

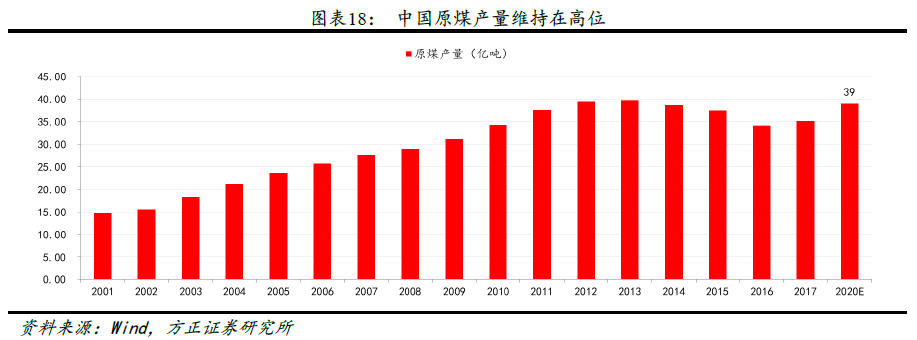

①煤炭产量维持在高位,综采设备市场空间稳定。2017年中国原煤产量达到35亿吨,按照煤炭工业十三五规划,预计到2020年中国的原煤产量将达到39亿吨,预计在未来相当长的一段时间内中国的资源结构将保持相对稳定,煤炭产量将维持在高位。煤炭综合采掘设备,包括掘进机、采煤机、刮板输送机及液压支架,合称“三机一架”,是中大型煤矿所必须的采掘设备。掘进机,用于煤矿各种巷道的掘进;采煤机机,用于煤矿工作面的落煤和装煤;刮板输送机用于煤矿采煤工作面的煤矿运输;液压支架,用于综采工作面顶板的支撑和控制,以及工作面设备的移动。在中国原煤产量维持在高位的前提下,预计综采设备的市场空间将保持稳定。

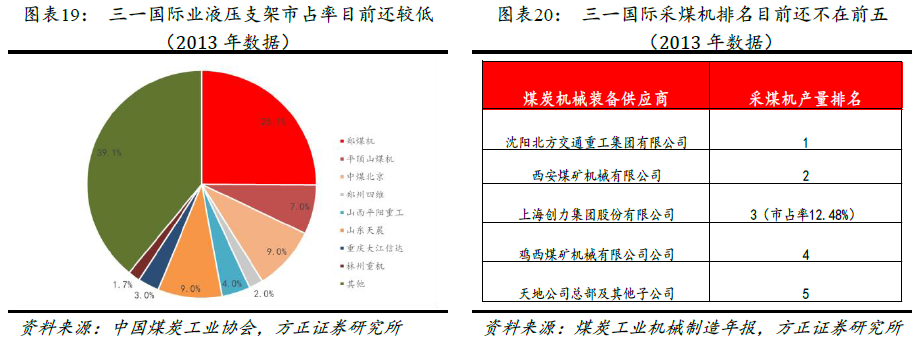

②依托技术优势提高综采设备市占率,尽享广阔市场空间。综采设备分为“三机一架”,三一国际在液压支架、采煤机等关键设备上的市占率还很低。液压支架领域郑煤机、郑州思维等市占率较高,采煤机领域沈阳北方交通重工、西安煤矿机械有限公司、上海创力等市占率较高。经过多年的技术积累,三一国际在综采领域已经有了较好的技术储备,三一国际研发团队通过大量的井下调研,与德国专家合作共同开发了目前世界上综合性能最优的极薄煤层的机械化采煤设备——400B系列采煤机,较好的解决了薄煤层的开采问题。我们认为随着三一国际在综采领域的逐步发力,公司综采设备的市占率将逐步提升,尽享综采设备广阔市场空间。

投资建议

预计公司2018-2020 年收入分别为3420、4150、4779 百万元;归母净利润分别为607、812、984 百万元; PE

分别为9.13、6.8、5.63倍。

风险提示

煤炭价格大幅下滑。