本文选自“国信海外观察”微信公众号,作者“国信证券、王学恒”,本文为国信证券关于中国信达(01359) 的研究报告。

不良资产业务板块表现最好的一年

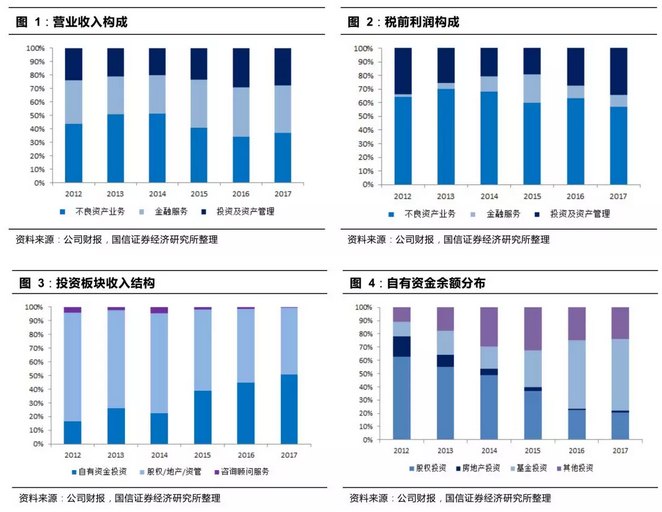

公司2017年下半年加快了不良资产业务的退出,全年实现收入453亿,税前利润151亿,这是上市以来该板块表现最好的一年。下半年公司的传统不良(新财报重命名为“收购经营类”)资产新增量显著提高,我们判断,随着供给侧结构性改革的深入推进,去产能、去杠杆等重点领域的风险将继续释放,商业银行不良贷款、非银行金融机构不良资产规模继续增加,公司不良资产业务继续面临良好发展机遇。

同时,债转股资产的账面价值提升,达到623亿,其中未上市部分461亿,上市部分162亿,参考退出倍数2.04(2.51),公司此部分资产的参考价值为1487亿元人民币,这验证了我们超强安全边际的判断。

南商银行资产规模增长稳健,幸福人寿扭亏

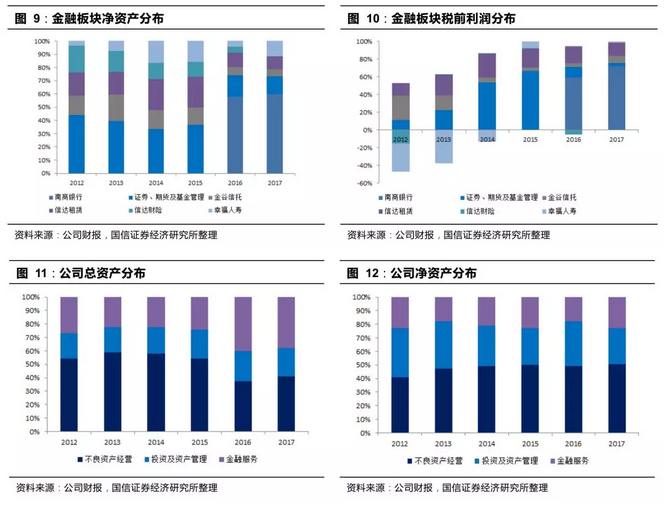

尽管目前南商银行的 ROE 尚低(税前 ROE8.2%,税后约为 6%以内),但从公司的总资产倾斜上可以看出南商银行将在未来扮演越发重要的角色,与集团其他业务板块的协同效应将逐渐显现,因此在 2019 年-2020 年,我们认为,南商银行目标是资产规模的提升,ROE 会小幅持续改善,但尚无法达到集团平均 ROE 水平。

幸福人寿扭亏,受到保险行业全行业的利好影响,幸福人寿下半年实现了10.5 亿税前利润。 2018 年上半年盈利有望保持较快增长。

投资业务表现优异

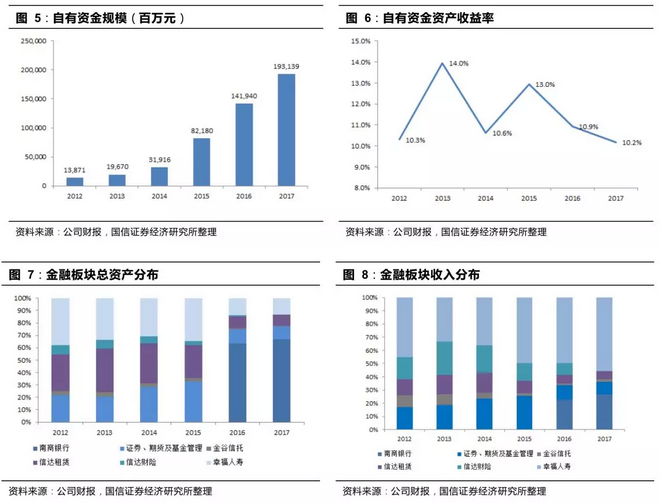

公司自有资金余额同比增长 36%至 1931 亿元,平均资产收益率并没有因为规模的快速增长而下降,保持了 10.2%的水平。 2017 年是自有资金与房地产收入表现较好的一年,收入同比增长为 39%、 32%,投资业务的稳健增长对冲了金融板块低 ROE 的影响,为保证集团在维持 ROE 的平稳上升做出了较大贡献。

利润181亿,资产减值损失大幅上升

公司全年完成了 181 亿净利润,低于我们 196 亿净利润的预期,原因是资产减值损失达到 114 亿(去年 48 元),其中可供出售 52 亿,应收不良31 亿,贷款损失 18 亿。

投资建议

我们预计公司 2018、 2019 的收入增速为 13%、 11%,净利润增速为21%、 11%,对应 2018、 2019 年净利润为 219 亿、 243 亿元。 鉴于对经济去杠杆过程中资产减值影响可能持续,降至增持评级,建议合理估值区间。

(编辑:姜禹)