本文来自微信公众号“港股大时代”,作者为“胡小猫”,文中观点不代表智通财经观点。

最近市场跌的非常惨烈,三月业绩期的最后一周,不管是在2017年赚2860亿的工行、赚715亿的腾讯(00700)还是赚270亿的茅台,出完业绩股价都只有一个趋势——下跌。

恒生指数从第一季度的高位向下调整接近10%,这样的市场肯定让短线投资者有如临末日之感。做投资,真心觉得需要培养一些对市场和股价波动的钝感,屏蔽诸多噪音。

所以今天并不打算刻舟求剑的去讨论市场调整的边界,而是想继续聊一聊教育股投资,毕竟壁垒高、在未来3-5年确定有不错的盈利和增长的行业买少剩少。去年以来新登陆香港市场的教育股多达5家,加上前几年上市的枫叶教育(01317)和成实外教育(01565),今年排着队等上市的教育股还有8家,香港的教育板块也越来越成型了。

投资民办教育到底有多大一块蛋糕?

根据国家统计局数据,中国教育行业的总收入从2013年的3.0365万亿人民币增加到2017年的4.1942万亿,预计到2022年,教育行业总收入将达到6.2546万亿的规模,年复合增长率8.3%,教育收入的增长在可预见的未来都会大于GDP的增长,这是毋庸质疑的。这里面虽然70-80%来自国家财政教育支出,但民办教育收入在2016年就突破了1.3579万亿的规模,预计2020年将接近2.8万亿。

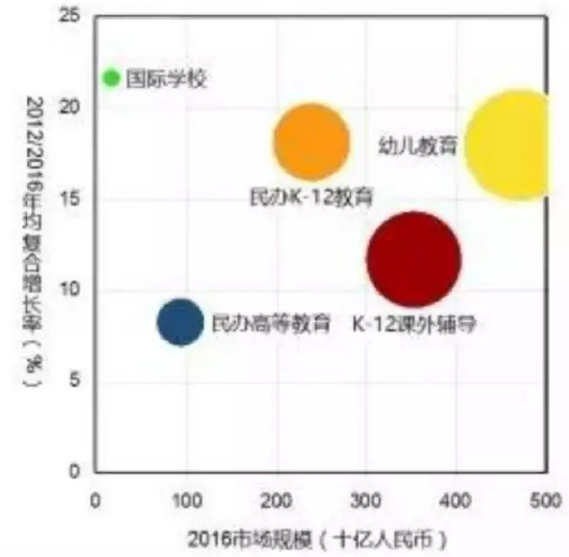

从各个细分市场来看,不管是幼儿教育,K12教育,K12课外辅导还是民办高等教育,市场参与者众多,行业排名前五的龙头市场占有率也非常小。

1、幼教市场

目前幼儿园是民办机构渗透率最高的细分市场,2016年民办幼儿园占比已经达到55%,由于幼儿一般都就近上学,目前行业排名前五的幼儿园加总的市占率才0.4%。

而开办幼儿园门槛、资金、师资要求相较其他教育机构都偏低,也直接导致了行业的无序和分散,尽管预计2020年适龄儿童将达到6000万,民办幼儿园就读人数将突破3180万,以客单价18000/人,民办幼教市场规模将达到5724亿,但低门槛和就近就学也让行业集中度难以提升,目前专注幼教的公司集中在美股上市,而且加盟模式粗放扩张让事故频发,未来也可能面临更加严厉的监管风险,换句话说,幼教市场虽然大,但并没有专注幼教的好投资标的。

2、民办K12和高等教育

2016年民办K12教育入学人数达1570万人,预计2020年将增加到1910万人,客单价按8000/人估计,民办K12教育市场规模将达到1528亿元。民办K12排名前五的公司市占率总计0.4%,行业排名第一的民办K12教育的市占率也只有0.1%,行业依然分散,目前在香港上市的三家从事K12教育的睿见教育(06068)、宇华教育(06169)和成实外办学地区分在集中在华南、河南和四川,区域龙头虽然成型,但跨省扩张仍处在起步阶段。

2016年民办高等教育入学人数630万人,预计2020年将增加到770万人,客单价按16766/人估计,民办高等教育的市场规模将达到1291亿元。2016年民办高等教育机构有742所,排名前五的龙头市占率5.9%,目前在行业排名第二的中教控股(00839)去年12月已经在香港上市,另外还有三家民办高等教育机构希望教育、华立大学和春来教育计划在香港上市。

3、K12课外辅导

2016年我国K12在校生约1.66亿,预计2020年将突破2.12亿,学生基础庞大,2016年K12课外辅导的市场规模约4565亿,如果未来K12课外辅导的参与率从50%提高到70%,客单价从5500/年提升到7000/年,2020年我国K12课外辅导市场规模将达到10388亿。

目前排名前三的参与者新东方、好未来、学大教育市占率才不到5%,新东方、好未来在美国已经成长为突破千亿市值的教育股。课外辅导市场大,监管相对宽松,预计龙头的几家培训机构在从一二线城市向其他城市扩张的空间仍然很大。

4、国际学校和留学

我国出国留学人数从2008年的18万人增长到2016年的54.5万人,年均增速15%,2016年国际学校招生人数26.3万,未来国际学校招生规模的年均增速不低于10%,预计2020年将达到38.5万人。

2016年我国国际学校的数量达737所,其中外籍国际学校121所,公立国际班224所,民办国际学校392所,民办国际学校从2010年的84所扩张到392所,年复合增长率达29%,扩张速度明显快过公立国际班和外籍学校。国际学校的市场规模也从2010年的98亿元增长到2016年的287亿元,到2020年国际学校的市场规模将突破436亿元。目前国际学校标的是2014年在香港上市的枫叶教育(01317)。

5、职业教育

目前职业教育包括中等职业教育、高等职业教育和继续教育,2016年职业教育市场规模达5357亿元,预计2020年将突破8536亿,其中继续教育人数在2020年有望达到3.5亿,高职和中职人数也有望突破1500万和2400万人。2017年按收入计,市场前五大参与者市占率为7.8%。目前华图教育作为按收入计职业培训最大的服务商也递交了在香港上市申请,值得关注。

未来快速增长的港股教育标的分析

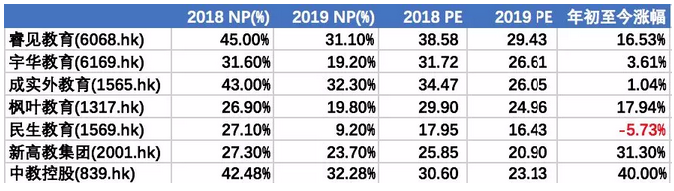

目前港股市场上纯K12教育的上市公司只有睿见教育,从去年一月上市以来股价涨了224%,足见投资者对这家纯K12教育股的喜欢,睿见教育目前也是港股估值最高的教育股。

睿见教育主要布局在中国经济最发达的华南地区,未来的扩张主要靠收购和自建新校区以及提高新校区的利用率来扩大招生人数,集团在2017年9月招生人数同比增长29.5%达41180人,现有学校的内生增长占15.4%,收购新学校带来的增长占比14.1%,发展均衡。

根据公司已公布的学生容量来看,现有7家学校里有3家学校(盘锦、潍坊和揭阳学校)的利用率有大幅提高的空间,学生容量有望从49804提高到73694人,另外在建的云浮市和广安学校在2018年9月会投入运营,两学校目标容量14860人,再加上公布的在建江门市寄宿学校的目标学生容量7500名,集团的目标学生容量将超过96000名,未来几年的快速增长可期。

宇华教育目前提供从幼儿园到大学的完整教育体系,学校集中在河南并已经在该地区形成宇华品牌,已经在读的53308名学生中,郑州工商大学学生27770名,占比52%。公司在一月发公告以14.3亿收购湖南涉外经济学院70%的股权,湖南这所民办高校的学生人数达29000名,已公布的宇华K12学生人数的内生增长有限,学生人数的扩张目前来看主要依赖收购整合大学带来的增量。

枫叶教育目前是港股市场上唯一的纯国际学校投资标的,到2017年10月15日,入学学生人数28111名,最近学年学校的整体利用率还只有67.5%,未来提升的空间比较大,集团计划2020年招生人数超过40000人,从2012年以来依靠合作分成和租赁的轻资产扩张模式和收购在中国和海外的发展速度很快。

2017年12月才上市的高等教育集团中教控股,是唯一一家上市时市值达100亿的教育股,上市三个多月股价涨幅43%,目前在校人数超过76000名,3月公布业绩同时宣布收购西安、郑州的职业技术学校,两所学校在校人数合计4.4万人,另外集团在广州的新校区学生容量13000名,集团未来依托扩建和收购带来的学生增量,学生人数有望突破13万人,是名副其实的龙头上市教育股,未来盈利快速增长的确定性也比较高。

总结

从分析来看,民办K12教育和国际学校主要依靠高升学率和名校录取率来输出品牌实现扩张,而民办高等教育集团由于高校数量有限,扩张主要依赖收购的方式实现。

目前港股上市的教育股估值基本上在25-30倍PE,看上去虽然不便宜,但跟美股上市的博实乐和海亮教育40-50倍的估值相比,港股的这些标的估值还是相当合理。

教育资源稀缺,抗通胀、抗经济周期的高成长优质教育股同样也是好的投资标的。在区域K12教育和高等教育龙头上市融资之后加速跑马圈地的过程中,这些公司的盈利和市值都有望大幅增长。

目前才100亿-200亿市值的睿见教育、宇华教育、枫叶教育和中教控股也非常值得投资。

投资好公司虽然在短期大市波动时股价也会相应调整,但长期来看必然能给投资者带来好的回报。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)