本文来自雪球“宋雪涛的宏观策略”,作者为宋雪涛,原文标题《增值税改革对各行业利润有何影响》。

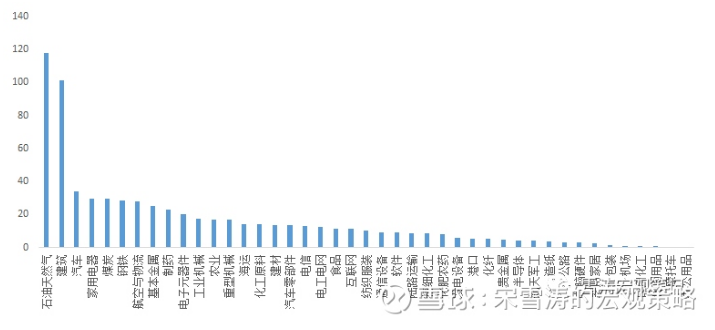

从减税额的绝对值角度,销售额最高的石油天然气行业最受益,按17年前3季度利润水平计算,石油天然气行业可节省增值税117.71亿元。建筑行业可节省增值税101.71亿元,半数行业的减税额超过10亿元。

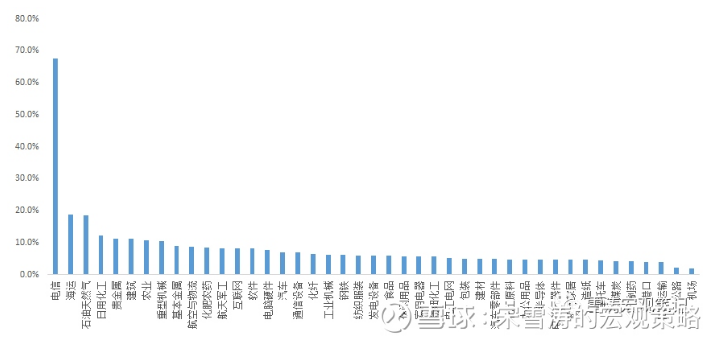

绝大多数行业减税后利润增厚5%以上,电信行业利润增厚非常显著,达到67.6%。海运、石油天然气、日用化工、贵金属、建筑、农业、重型机械等行业的利润增厚在10%以上。

3月28日,国务院常务会议确定深化增值税改革措施,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,预计全年可减税2400亿元。这项深化增值税改革措施到底对各行业利润有多大影响?

一、计算公式

我国的增值税计算公式为:

应纳增值税税额=当期销项税额-当期进项税额

由于企业生产的过程中,可能会用到其他部门生产的产品或服务作为原材料,因此为了避免重复纳税,需要用销项税额减去进项税额,获得该企业应该缴纳的增值税。其中:

销项税额=营业收入×税率,

进项税额=原材料成本×税率=营业成本×原材料成本占比×税率,原材料成本占比可以通过投入产出表的直接消耗系数表中的“中间投入合计”项代替。

因此,减税后:

增值税节省额=(营业收入-营业成本×原材料成本占比)×(税率下降%)

减税后增厚利润占比=增值税节省额/减税前净利润

以石油加工为例,17年前三季度该行业主营收入为930.88亿,主营成本为710.01亿元,投入产出表中对应的“石油、炼焦产品和核燃料加工”的中间投入占比为0.814,因此减税后该行业应纳的增值税节省额=(930.88-0.814*710.01)*(17%-16%)=3.5亿元。石油加工行业减税前17年前三季度净利润为52.69亿元,减税后增厚利润占比=3.5/52.69=6.7%

二、行业减税额和利润增厚情况

我们选取了WIND行业中心的31个制造业子行业以及12个交通运输、建筑、基础电信服务、农产品的子行业,计算这些行业增值税改革后增值税节省额以及利润增厚情况。

从减税额的绝对值角度,销售额最高的石油天然气行业最受益。按17年前三季度利润水平计算,石油天然气行业可节省增值税117.71亿元,建筑行业可节省增值税101.71亿元,半数行业的减税额超过10亿元。

图1:减税后各行业增值税节省额(亿元,2017前三季度)

资料来源:WIND,天风证券研究所

绝大多数行业减税后利润增厚5%以上,其中电信行业利润增厚非常显著,达到67.6%,这是因为17年前3季度电信行业的净利润率仅为0.9%,因此减税对其净利润的增长贡献较大。海运、石油天然气、日用化工、贵金属、建筑、农业、重型机械等行业的利润增厚10%以上。

图2:减税后各行业增厚利润占比

资料来源:WIND,天风证券研究所

风险提示,行业利润不及预期;政策不确定性。(编辑:陈嘉林)