慧聪发布了一份令市场瞩目的公告,在这份公告里不仅有漂亮的业绩,还有其他巨大的惊喜。

2018年3月27日,慧聪集团(02280)发布2017年年度业绩,收入37.025亿元,同比增长89.1%,股东净利润2.678亿元,同比增长47.3%,EBITDA(税息折旧及摊销前利润)为6.531亿元,同比增长17.7%。该公司的各项主要业绩指标表现亮眼,基本实现双位数高增长。

同日,慧聪也公告了令人振奋的信息,该公司在2016年1月份收购的中服和2017年2月份收购的慧嘉在盈利上均实现了收购时承诺的利润目标。

对于投资者来讲,慧聪收购的企业或者旗下公司的业绩表现也非常重要,这代表了公司资本政策或投资收购的能力,收购的企业业绩越好,说明公司的投资能力越强,对好企业的判断力越强,慧聪的两次收购,在投资能力上都得到了标的企业的正面印证。

不过,我们还是要具体分析一下慧聪2017年的业绩情况。

一、各项分录业务基本实现高增长

在2018年3月21日,投资者对慧聪的印象非常深刻,因为该公司将组织构架整合成三大板块,分别为信息服务、交易服务和数据服务,并将三大板块作为公司未来业绩增长的三驾马车。

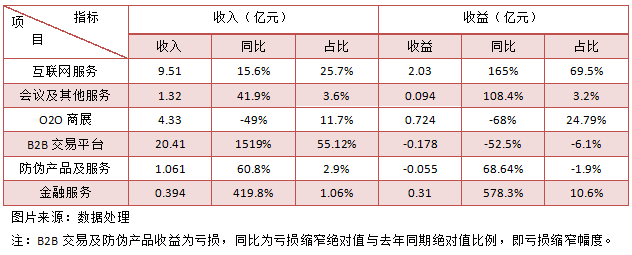

但在这之前,慧聪的业务收入分录为六类,即互联网服务、会议及其他服务、O2O商展、B2B交易平台、防伪产品及服务和金融服务。按照新的业务板块分类,互联网服务(除去慧嘉)和会议服务归于信息服务,O2O商展、B2B交易平台以及金融服务归于交易服务板块,慧嘉和防伪服务归于数据服务。

我们先看慧聪在旧的业务分录下各业务业绩表现。

2017年慧聪的核心收入是B2B交易平台业务,该业务收入20.41亿元,同比增长达15.19倍,收入占比同比上升48.42个百分点至55.12%,其他业务,除了O2O商展业务外,其他基本实现高增长,比如防伪产品及服务收入1.061亿元,同比增长60.8%,金融服务业务收入0.394亿元,同比增长419.8%。

如果按照新的业务板块分类,在2017年慧聪的信息服务板块收入10亿元,同比增长9.1%,交易服务板块收入24.9亿元,同比增长155.2%,不考虑O2O商展业务收入,交易服务增长14.57倍,数据服务板块收入2.1亿元,同比增长220.6%,上述三大服务收入占比分别为27.0%、67.3%和5.7%。

就成长性来说,按照新板块分类,慧聪的成长性显而易见的,特别是交易服务板块和数据服务板块,不过在盈利上,该公司的B2B交易平台和防伪产品及服务在2017年虽仍是亏损的,但亏损幅度并不大,其中防伪产品及服务缩窄了68.64%,2018年这两项业务或可实现盈利。

二、三大板块运行模式分析

上文谈到的只是慧聪表面的数据表象,下面我们具体分析该公司三大板块细分领域,以及判断业绩是否可实现高增长态势。

首先是信息服务板块,该板块主要有两大运行载体,分别是中关村在线和慧聪网。先说中关村在线,这是中国第一科技门户网站,该平台运行了18年,积累了非常多供应商客户,目前注册用户达4000万名,每日访客1.5亿左右,用户量大,客户粘性也非常高。而慧聪网注册企业用户超过2300万户,买家资源1500万户,日活跃用户超过100万户。

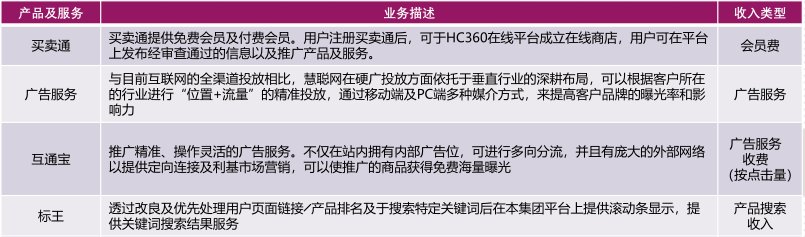

不管是中关村在线,或是慧聪网,都拥有庞大的用户量和活跃用户群体,流量是变现的基础,慧聪就有了这个前提,接下来是如何变现的问题了。按照慧聪信息服务的盈利模式,目前该公司在该板块主要以广告费以及会员费的形式获利,比如慧聪网的产品和服务包括买卖通、互通宝、标王、广告服务,每一种产品都有相应的收费形式。

而慧聪信息服务板块服务的对象囊括任何阶段性的企业,包括初创型企业、成长型企业和成熟型企业,不同阶段的企业服务内容有所差别,服务费用也会有差别。就信息板块而言,慧聪旗下两个平台庞大的用户流量仍有非常大的开发空间,可开发多种流量变现模式。

而在交易服务板块,包括交易平台和供应链金融,其中交易平台慧聪聚焦专注于三大行业,分别为棉联、买化塑和中模云商,其中棉联和买化塑均采取代采模式,通过代采赚取服务费用,而中模云商做脚手架业务,行业利润率很高,一般在30-40%之间。

供应链金融和交易平台结合后,产生的协同是非常大的,对于棉联、买化塑以及中模云商三大交易平台,在流量上有优势,资金上若有足够的支持,交易量将是巨大的。慧聪作为第三方,买卖双方资金越大,流通就越快,交易就越活跃,慧聪赚取的服务费就越多,如何实现买卖双方资金增大,那就是供应链金融。

最后谈慧聪的数据服务板块,该板块目前的收入占比并不起眼,但却是慧聪最为看重的,也是未来发展的核心板块。该板块有两大运营载体,分别是兆信股份和慧嘉,其中兆信股份为数据生产,而慧嘉为数据营销应用。

兆信股份的业务就是给产品打造数字身份证,主要为国内外好产品发放产品数字身份证,打造中国最优质的产品信息库。兆信股份的市场份额很高,每年数字身份证需求是500亿个,而兆信就打了200亿个。可以看到下图,从产品的原料、到生产、到流通、再到销售以及最后到消费者手中,这些产品信息都会被“身份证”记录下来。

兆信发放的身份证具有防伪和溯源的功能,可以让终端消费者基本了解到产品的所有信息,在这块市场非常庞大。兆信的客户广泛在多个行业上,比如消费品行业,客户比如茅台以及承德露露,其中包括80%的国内的白酒品牌;医药行业,客户比如同仁堂、东阿阿胶;工业品行业,客户比如中国石油。慧嘉的作用是将数据生产应用到场景中。

从三大板块的运营载体来看,信息服务有流量优势,交易服务形成闭环,可充分利用信息服务的流量优势,而数据服务形成多个数据应用场景,参与者少,市场庞大,三大板块各自运营载体的成长前景的都非常不错。

三、市值被低估

讲完慧聪的三大板块运行载体的盈利模式以及成长前景,我们来看看该公司的估值状况。

截止上一个交易日,慧聪集团的PE估值为19.8倍,PB为1.4倍和PS为1.4倍,如果按照该公司交易服务和数据服务的成长速度,这估值肯定的是较低的,且该公司B2B交易平台及防伪产品2018年极有可能大幅盈利,直接打下目前PE估值。如果给慧聪定个价,按成长性定价,按照未来两年的成长速度(90%),PS估值应为5倍,而不是1.4倍。

综上看来,慧聪集团经过一系列的组织及业务结构调整后,不管是商业模式还是盈利模式都非常清晰,聚焦感也非常强,从财务数据以及行业市场的表现来看,非常具有成长价值,市值严重低估,投资者可关注该公司。