本文来自“GuosenHealthcare”微信公众号,作者为维娜、步云,原标题为《【国信医药】三生制药(1530.HK):核心产品增长提速,在研品种推进顺利》。

正文摘要

1.归母净利润增长31.3%,业绩符合预期

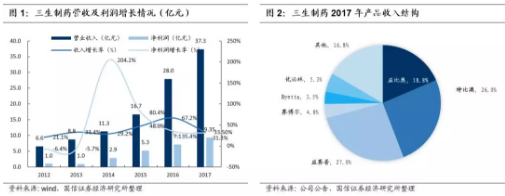

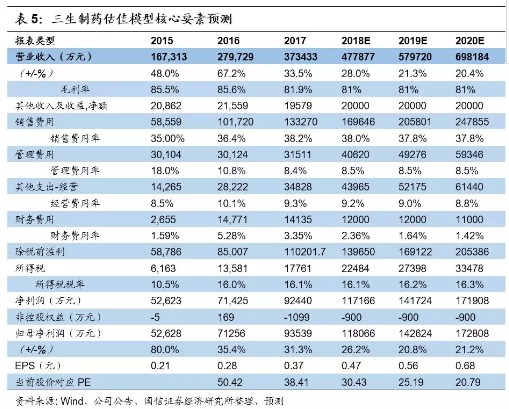

三生制药(01530)2017年实现营收37.34亿元(+33.5%),毛利30.58亿元(+27.7%),净利润9.35亿元(+31.3%),业绩符合预期。

2.核心产品受益新版医保,第4季度增长强劲

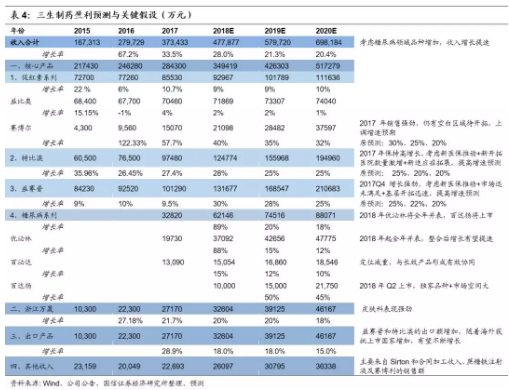

公司三大核心产品系列均保持市场领先地位。特比澳实现营收9.75亿元(+27.4%),市占率提升至51%(+6.1pct),成长性进一步确定;促红素系列实现营收8.55亿元(+10.7%),其中益比奥7.05亿元(+4%),赛博尔1.510亿元(+57.7%),整体市占率41.6%(-2.2pct);益赛普实现营收10.1亿元(+9.5%),市占率61.8%(+3.2pct)。2017年9月新版医保目录陆续在各省份实行后,特比澳和益赛普增长强劲,四季度同比增长分别高达66%和24.8%。

3.糖尿病和二线产品不断扩充,收入结构持续优化

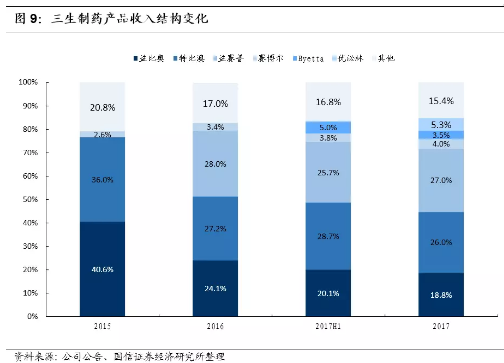

百泌达实现营收1.31亿元,优泌林贡献收入约1.97亿元。GLP-1和胰岛素为糖尿病领域增速最快的药物,且GLP-1产品渗透率仅为1%,距离4-6%的目标渗透率空间巨大,有望维持高增速。子公司浙江万晟实现营收2.72亿元(+21.7%),皮肤科产品表现强劲。公司产品线不断扩增,收入结构持续优化。

4.研发进展顺利,在研产品前景广阔

报告期内公司在研产品研发进展顺利,益赛普预充式注射已完成临床试验,预计2018Q2报产;国内首个长效GLP-1药物百达扬已获上市批件,通过后有望于2018Q2上市。两款产品与现有重点产品可形成有效协同。赛普汀已完成临床数据核查,将于2018年Q2报产,有望成为销售额过10亿的重磅。

5.风险提示:医保推进不达预期,核心产品销量不达预期,研发进展不达预期

考虑CDMO并表,预计2018-2020年归母净利润为12/14.9/18.1亿元,增速为29/23.7/21.5%,EPS0.48/0.59/0.71元,当前股价对应PE29.8/24.1/19.8x。与国内A/H市场优秀医药同侪相比,公司盈利能力、成长性和创新能力名列前茅,未来3-5年成长确定性高,中长线投资价值突出,重点产品市场领先,在研产品空间广阔,可望享有医药绩优龙头股估值溢价。给予2019PE28-30x,提高未来一年合理估值至20.53-22港元,维持“买入”评级。

归母净利润同比增长31.3%,业绩符合预期

2017年公司实现营收37.34亿元,同比增长33.5%,毛利30.58亿元,同比增长27.7%,EBITDA14.77亿元,同比增长29%(正常化EBITDA14.46亿元,同比增长约25.5%),归母净利润9.35亿元,同比增长31.3%,业绩符合预期。增加由于公司主要产品的销售增长,且优泌林收入自2017年7月1日起并表。

三大核心产品系列保持市场绝对领导地位

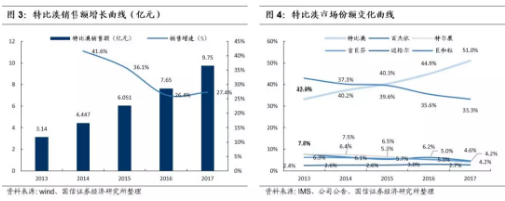

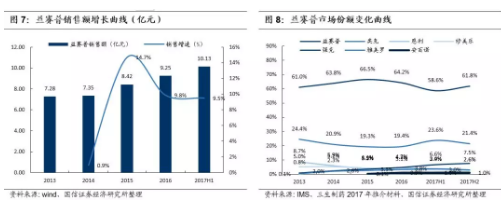

新医保推动特比澳加速放量。特比澳2017年实现销售收入9.75亿元,同比增长27.4%,销售额市占率提升至51%(+6.1pct)。增长主要由于专业医疗机构对特比澳的认同日增,以及2017年9月份新医保在各省市陆续推行。新进医保对特比澳增长推动较大,2017年Q4单季度同比增长高达66%。

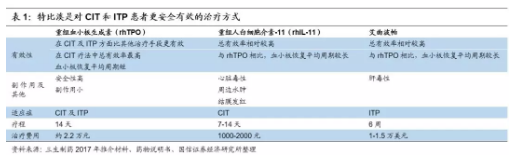

渗透率低+优势明显+拓展适应症,特比澳高增长有望维持。根据IMS数据,当前特比澳销售额市占率约51%,但销量市占率仅为12%。当前特比澳在CIT(化疗引起的血小板减少症,患者人数约37.4万)渗透率仅为14.4%,ITP(免疫性血小板减少症,患者人数约12.9万)渗透率仅为17.4% ,仍属于生命周期的早期阶段。与竞品白细胞介素-11和艾曲波帕相比,作为国家1类新药的特比澳适应症广、疗效确切、安全性高,随着医保对其覆盖力度的加大,特比澳销量市占率有望由12%提升至40%,成为销售额过30亿元的大品种。未来新适应症(肝病、儿童ITP)的增加也将进一步推动特比澳的增长。

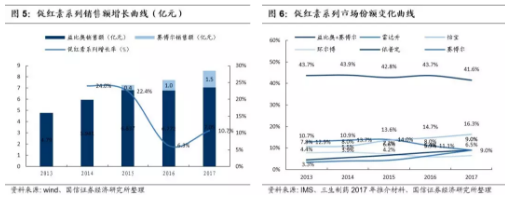

促红素双品牌策略奏效,增速达到两位数。重组人促红素(益比奥及赛博尔)2017年实现销售收入8.55亿元,同比增长10.7%。增长主要由于中国对rhEPO产品的需求增长,带动其销量增加。其中,益比奥销售额约7.05亿元,同比增长约4%。赛博尔销售额增至约1.51亿元,同比大幅增长57.7%,略好于预期。益比奥销量增加明显,第二品牌赛博尔市场份额进一步扩大,市占率由2015年的4.2%迅速提升至9%。公司促红素系列市场份额合计41.6%,维持市场领先地位。透析渗透率的提高及益比奥在外科围手术期的红细胞动员及CIA肿瘤科适应症治疗中使用率的提高将成为推动促红素系列产品增长的驱动力。随着长效EPO产品和其他肾科药物的推出,公司将持续保持肾科领域的领先地位。

借助新版医保推行,益赛普2017年第四季度加速放量。益赛普2017年实现销售额10.13亿元,同比增长28.8%,主要由于益赛普自2016年4月1日起并表。与2016年益赛普全年销售额比较,同比增长9.5%。由于2017年Q1公司调整重组益赛普销售团队,致使益赛普销量增速放缓,同时益赛普价格有2-3%的略微下降,益赛普在Q1市场份额下降明显。Q2起销售团队已调整到位,重拾增长趋势,且团队着眼于长期增长,已为长期增长做好准备。随着2017年9月起全国新医保目录的推行(益赛普报销比例约75-85%),益赛普加速放量,第4季度同比增长24.8%,2017年下半年益赛普市占率61.8%,环比增加3.2个百分点。

低渗透率+迅速发展的市场,益赛普高增长有望维持。过去十年中国抗肿瘤坏死因子(Anti-TNF)市场迅速增长(2008-2016年CAGR约38.1%),2017年中国抗肿瘤坏死因子治疗药物销售额达到约18.87亿元。对标国际市场,我国此类药物规模仍然很小(国际市场规模超400亿美元,阿达木单抗2017年销售额约184亿美元),渗透率仍然很低(类风湿关节炎患者池约45万人,渗透率约1%;强直性脊柱炎患者池约40万人,渗透率约1.5%)。随着医保支付落地扫清制约药物发展的一大因素(费用昂贵),益赛普作为我国Anti-TNF产品的领导者,受益于药物渗透率的提升及病人用药时间的延长,有望维持20-30%以上的高增长。

糖尿病布局不断完善,二线产品增长强劲

2017年公司糖尿病领域布局不断拓展,子公司二线产品销售增长强劲,营收占比提升,营收结构不断优化,公司对单一品种的依赖进一步降低。

1.糖尿病产品中GLP-1产品百泌达2017年实现营收1.31亿元。GLP-1与胰岛素产品为糖尿病领域增速最快的产品,但GLP-1产品目前渗透率仅为1%,距离4-6%的目标渗透率仍有较大空间,且公司长效GLP-1药物百达扬上市在即,有望借助不同定位(百达扬:长效周制剂,便捷;百泌达:具有减重效果)实现有效协同和高速增长。

2.糖尿病产品中二代胰岛素优泌林自2017年7月1日起并表,并表销售额约1.29亿元,推广服务收入约6830万元,合计约2亿元。2017年公司大力拓展基层市场,我国糖尿病市规模巨大,基层渗透率低,随着分级诊疗体系的不断推行和二代胰岛素由乙类医保升级为甲类医保的实施,二代胰岛素有望在基层加速放量。由于与礼来的对接整合,2017年优泌林销售额基本与2016年持平,我们预计2018年起将迎来出色的增长。

3.浙江万晟2017年实现营收2.72亿元,同比增长21.7%,增长主要原因为皮肤科产品表现强劲。

4.公司出口产品2017年实现销售6450万元,同比增长28.9%,主要由于益赛普和特比澳的出口额增加。

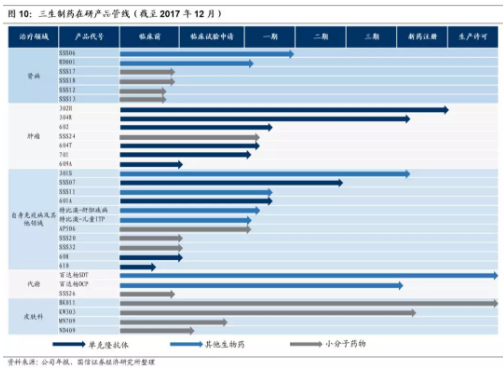

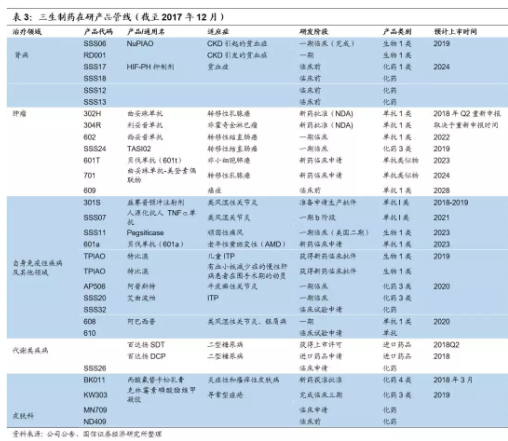

产品研发进展顺利,在研产品前景广阔

截至2017年12月,公司积极研发的31种在研产品中,16种作为中国国家一类新药开发,重点研发产品进展顺利,预计未来十年上市30个左右药物品种,其中15个以上是生物创新药。未来五年,百达扬、赛普汀、NuPIAO、人源化抗人TNFα单抗、Pegsiticase等生物创新药将率先陆续上市,均为具备20-30亿销售峰值潜力的大品种。

公司对沈阳、上海、杭州、深圳的四大研发平台进行了充分整合,且对在研管线进行了梳理,聚焦肿瘤、自身免疫、肾科、代谢等重点领域,生物创新药为主,小分子为辅,重点推进在临床阶段的产品。当前公司拥有7项肿瘤科、11项自身免疫疾病、6种肾科、3种代谢类及4种皮肤科在研产品。

公司的赛普汀(人源化HER2抗体)在2009-2013年进行了HER2过度表达的转移性乳腺癌患者的多中心三期临床。共26家医院及临床中心和341名患者参与三期临床,一组注射赛普汀联合长春瑞滨,另一组注射长春瑞滨,直至任何一组因毒性或疾病进展而出现不耐受为止,其后换成注射单一试剂赛普汀。结果显示,与仅接受化疗或先化疗后注射赛普汀的患者相比,注射赛普汀联合长春瑞滨的患者的无进展生存期大幅延长及病情进展的风险明显降低。注射赛普汀联合长春瑞滨的患者组的整体客观反应率也明显较高。两个治疗组的系统毒性及严重不良事件的发生率并无重大差异。公司已完成对所有临床中心及相关临床数据的彻底检查及审计,预计2018年第2季度提交该药物的新药申请。

加强销售能力,拓展基层覆盖

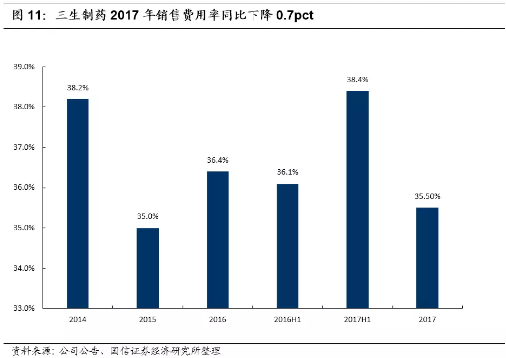

2017年销售费用13.2亿元(+31%),增加主要由于产品推广活动增加及益赛普、百泌达、优泌林的销售和分销开支并表。销售费用率降低至35.7%(-0.7pct),主要由于收入增长强劲,优泌林和百泌达团队的协同。未来费用率随着效率提升仍有降低空间。

扩充营销网络,加大基层覆盖:截至2017年12月,公司在中国拥有约2446名营销人员(vs2016年底1929名,2017年中2136名),272家分销商及1845名第三方推广商(vs2016年底230、1130家;2017年中260、1374家)。覆盖超过2000家三级医院和12000家二级医院或较低层级的医院及医疗机构(vs2016年底5800家;2017年中约6000家)。2017年下半年公司在二级及较低层级的医院及医疗机构覆盖力度显著加大。

加强营销战略效率:公司通过内部销售和营销团队销售并推广特比澳、益赛普、益比奥、百泌达、蔗糖铁、皮肤科产品和芪明颗粒;依靠第三方代理商销售其他产品;特比澳、益赛普、益比奥、赛博尔和部分其他产品通过国际第三方推广商向一系列国家出口,通过优化营销战略提高整体营销效率。

财务分析:核心产品维持高毛利,期间费用率降低

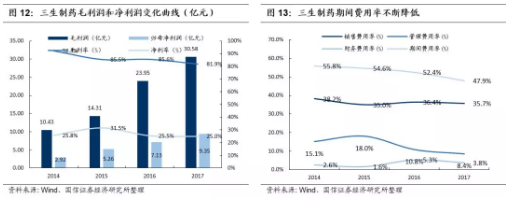

2017年毛利率81.9%(-3.7pct),降低原因主要为百泌达和优泌林综合入账,公司自有产品毛利率维持稳定(85%以上)。公司2017年销售费用率35.7%(-0.7pct),管理费用率8.4%(-2.4pct),减少主要因为2016年同期收购三生国健产生较高的一次性费用。综合来看,期间费用率的降低一定程度抵消毛利率降低带来的影响,公司2017年净利率25%,较去年同期减少0.5pct。

盈利预测:未来三年成长确定性高,CAGR约25%

三生制药2017年业绩符合预期,核心产品借助新版医保迅速放量并维持市场绝对领先地位。其中,特比澳保持25%以上的增速,高成长性确定;促红素系列产品赛保尔继续高速增长,合计增长达到两位数,略超预期;益赛普因销售团队整合,2017年Q1业绩低于预期,但Q2起已逐渐恢复,下半年增速超过20%,市场份额回升,预计未来有望持续25-30%的增长。糖尿病产品进一步扩充,有望形成有效协同,子公司浙江万晟皮肤科产品增长强劲。

费用率方面,由于低毛利率糖尿病业务的并表,公司毛利率有所下降。因为一次性行政开支的减少,管理费用率降低明显,销售费用的增长被收入端的强劲增长抵消,预计未来期间费用率随着效率的提高仍有降低空间。

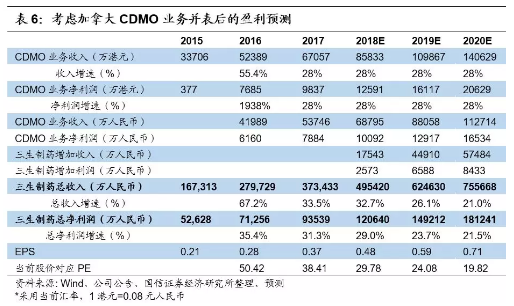

2017年9月,三生制药公告与中信产业基金成立合营企业,其中三生制药占比51%,中信产业基金占比49%。合营企业计划斥资2.9亿美元收购加拿大生物药公司Therapure的CDMO业务所有权益。Therapure成立于2008年,是一家加拿大以生物药研发为主的平台公司,侧重早期小剂量研发,目前拥有300-400名以科学家为主的团队。Therapure的CDMO业务2016年收入5.24亿港元,净利润7685万港元。

目前该项目还在推进交割,预计有望在四月底完成交割。我们暂时假设该业务自2018年下半年起并表。考虑CDMO本身具备高成长性,有望维持25-30%以上的增速,并表后将显著增厚公司业绩。以下为考虑并表后的业绩预测。

综合考虑,预测三生制药2018-2020年营收分别为49.5/62.46/75.57亿元,增速分别为32.7/26.1/21%,归母净利润分别为12/14.9/18.1亿元,增速分别为29/23.7/21.5%。不考虑新产品上市带来的业绩增长,未来三年收入和净利润CAGR约25%。

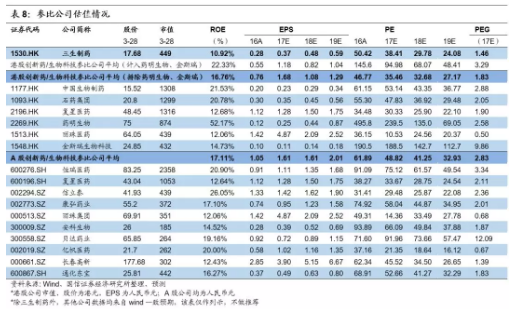

估值与投资建议:低于可比公司,维持买入评级

我们主要以港股和A股的优秀创新药/生物科技公司作为参比公司。三生制药目前估值低于A/H股同行业龙头公司和行业平均估值。作为港股无可争议的生物制药龙头,公司估值可向A股化药龙头恒瑞医药和港股创新药龙头中国生物制药、石药集团看齐,享有绩优龙头估值溢价。且三生制药的市值在港股医药龙头中最低,目前市值与石药集团和中国生物制药相比仍有较大的差距,但盈利能力和成长性突出,业绩弹性大,因此未来发展和市值空间更大。

考虑海外CDMO业务并表,预测三生制药2018-2020年营收分别为49.5/62.46/75.57亿元,增速分别为32.7/26.1/21%,归母净利润为12/14.9/18.1亿元,增速为29/23.7/21.5%,当前股价对应PE为29.78/24.08/19.82x。三生制药是生物制药领域的先行者和领导者,与国内A/H市场优秀医药同侪相比,公司盈利能力、成长性和创新能力名列前茅,未来3-5年成长确定性高,中长线投资价值突出,有望享有绩优龙头股的估值溢价。且公司在研产品空间广阔,倘若赛普汀于2018年再申报并顺利上市,业绩增长将进一步提速。给予2019年PE28-30x,提高未来一年合理估值至20.53-22港元,维持“买入”评级。(编辑:张鹏艳)