摘要

本周全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(8月7日),海外资金继续流出A股和港股,主动外资流出放缓;2)互联互通方面,本周北向资金转为流出,南向资金流入加速;3)全球债券市场流入收窄,货币市场转为流入;4)美股转为流出,发达欧洲流出加速,日本流出放缓,新兴市场流出加速。

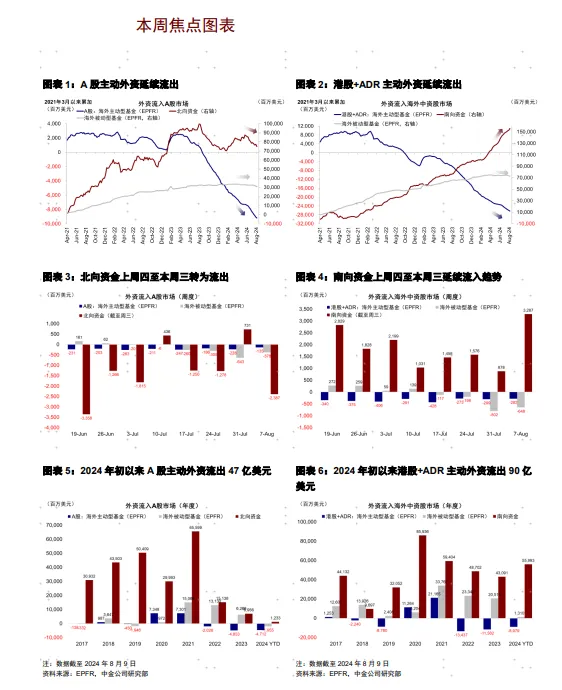

国内资金面上,主动外资流出放缓,北向资金转为流出,南向资金流入加速。在近期美国衰退担忧和日元套息交易逆转所带来的海外市场大幅波动下,上周北向亦创下了2024年4月底以来最大的单日流入规模,部分投资者关心是否会再度促成如今年四五月“跷跷板”式的资金涌入。但我们在上周提示,单纯只凭借单日突然大幅流入对判断后续资金流入和市场反弹持续性的领先意义有限,增长偏弱情况下,短期内或难以期待海外资金形成整体回流趋势。

本周数据再度提供印证,尽管有所放缓,但截至本周三(8月1日-8月7日)A股和港股主动外资仍流出1.4亿美元及2.8亿美元(vs.上周分别流出2.3亿美元和3.0亿美元),被动外资则流出3.8亿美元及6.5亿美元(vs.上周分别流出6.4亿美元和8亿美元)。往后看,我们认为外资的回流尤其是持续性流入仍需要更多建立在内部基本面和政策预期上。

全球资金面上,主动外资转为流出印度市场,美股转为流出,日股流出放缓。截至本周三(8月1日-8月7日),本周印度市场主动外资转为流出,规模2.9亿美元(vs. 上周流入2.8亿美元);日股方面,主动外资流出规模缩小,规模为2.6亿美元(vs. 上周流出2.7亿美元)。与此同时,主动外资转为流出美股,规模为21.8亿美元(vs. 上周流入0.7亿美元)。

正文如下:

中国市场

海外资金:EPFR显示主动外资流出放缓。截至本周三(8月1日-8月7日),A股主动外资流出1.4亿美元(vs. 上周流出2.3亿美元),被动资金流出3.8亿美元(vs. 上周流出6.4亿美元);与此同时,港股和ADR海外资金整体流出9.3亿美元(vs. 上周流出11.0亿美元),其中主动资金流出2.8亿美元(vs. 上周流出3.0亿美元),被动资金流出6.5亿美元(vs. 上周流出8.0亿美元)。

互联互通资金:北向转为流出,科技硬件、能源和家用电器等板块持股市值下跌最多。本周(8月5日-8月9日)北向资金5个交易日整体流出规模达147.6亿人民币,日均流出29.5亿元(vs. 此前一周日均流入6.4亿元)。分行业看,食品饮料、医药生物等板块持股市值上涨,而科技硬件、能源/原材料和家用电器等板块持股市值下跌。

南向流入加速,医药、消费和房地产等增幅居前。本周(8月5日-8月9日)南向总计流入152.4亿港币,日均流入30.5亿港币(vs. 上周日均流入18.4亿港币)。行业层面,医药、消费和房地产等板块持股市值上涨,而能源/原材料和内地银行板块持股市值下跌。

全球市场

跨市场和资产:美股转为流出,发达欧洲流出加速,日本流出放缓,新兴市场流出加速。主动外资上看,美股本周转为流出21.8亿美元(vs. 上周流入0.7亿美元),发达欧洲流出加速至17.8亿美元(vs. 上周流出12.0亿美元),日本股市流出放缓至2.6亿美元(vs. 上周流出2.7亿美元),新兴市场流出加速至14.2亿美元(vs. 上周流出7.1亿美元)。除股票市场之外,全球债券流入规模收窄,货币市场转为流入。

配置比例:截至6月30日,主动基金对中国配置比例低于基准约0.2%。自2022年以来,全球主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至今,中国配置比例下降较多(-0.2%),而英国(+1.5%)、法国(+0.4%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

本文转载自微信公众号“Kevin策略研究”,作者:刘刚、吴薇等;智通财经编辑:严文才。