美国非农爆冷激起全球股市千层浪,“萨姆规则”再次成为了市场的魔咒。

上周五公布的美国7月非农就业数据弱于预期后,周一全球股市遭遇恐慌式崩盘。疲弱的就业数据引发对美国经济更急剧下滑直至陷入经济衰退的担忧情绪,并重挫了市场风险偏好,以此引爆了衰退交易。

在避险情绪升温的情况下,比特币以及全球股市等风险资产陷入暴跌浪潮,而美国国债等避险资产逆市上涨。在市场开始转向避险的情况下,防御性板块等有望继续受益于衰退交易的炒作。

非农引爆衰退交易,降息预期升温

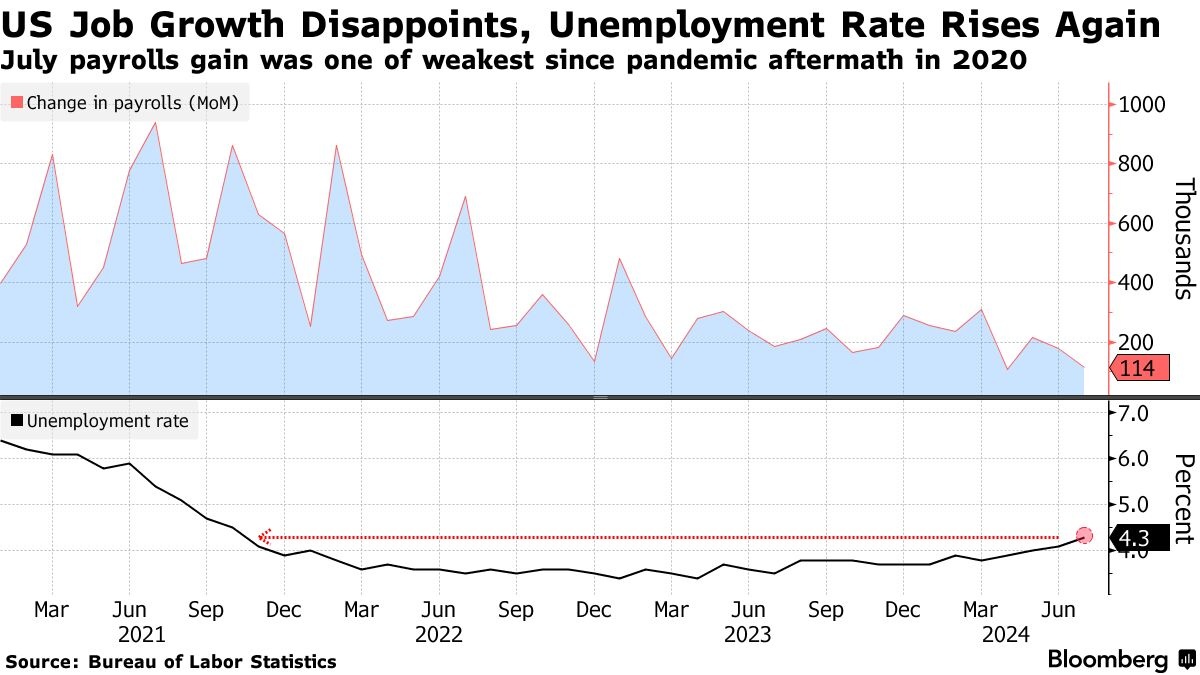

上周五公布的美国非农就业报告意外爆冷,7月非农新增就业11.4万人,预期17.5万,前值下修至17.9万。其中最值得关注的是,美国最新的失业率超预期上行至4.3%,萨姆规则被再次触发——即当美国失业率的三个月移动平均值比过去12个月的低点上升了0.5个百分点或更多时,这通常标志着美国已经进入了经济衰退的早期阶段。

与此同时,上周早些时候公布的ISM PMI意外骤降也推动了衰退交易。7月美国制造业PMI 降至46.8,低于预期的49及6月的48.5。此外,美国6月耐用品订单与批发库存增长不及预期以及初请失业金高于预期等均加重了衰退担忧。

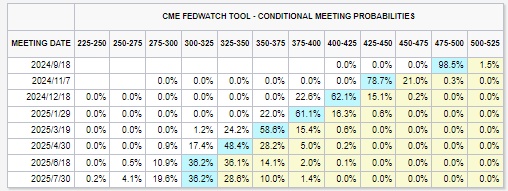

在美国经济数据扎堆走弱后,市场对美联储的降息预期也跟着升温。数据公布之后,CME 美联储观察工具显示,交易商目前认为美联储在9月份降息50个基点的概率为98.5%,远高于数据公布前的31%。交易商已完全消化9月份降息至少25个基点的预期,目前预计年底前将累计降息120个基点。

高盛周一还上调美国经济衰退预期:将未来一年美国经济衰退的可能性从 15% 提高到 25%。其次,高盛预计,美联储将在9月、11月和12月各降息25个基点。此外,高盛表示,如果其预测失误,8月就业报告像7月一样疲软,那么9月份50个基点的降息可能性很大。相比之下,摩根大通和花旗已调整其预测,预计美联储将在9月降息50个基点。

此外,巴菲特二季度大幅抛售也加剧市场担忧。最新公布的季报显示,截至二季度末,伯克希尔的苹果持股量从第一季度的7.89亿股下降至约4亿股,降幅接近50%;7月以来,伯克希尔还累计减持约9000万股美国银行,共套现约38亿美元。CFRA Research分析师Cathy Seifert评论表示,巴菲特大举抛售的行为可能是出于衰退担忧,称伯克希尔是一家“为经济环境疲软做准备的公司”。

全球风险情绪受挫,股市崩盘,贵金属走高

因此,受疲软的美国经济数据打击,叠加中东地缘政治紧张局势,全球投资者的风险情绪严重受挫,这也引发了新一轮的衰退交易:以股市为基础的全球风险资产遭到抛售,黄金、白银等避险资产上涨。

周一全球股市继续遭重挫:MSCI新兴市场指数跌超3%,创2022年6月来最大。日本股市领跌,日经225指数收跌12%,盘中一度跌超13%,三天跌去了近一年的涨幅;东证指数收跌12%,创1987年以来最大单日跌幅,盘中多次触发熔断机制。韩国KOSPI指数收盘跌8.8%,创下2008年以来最大跌幅,盘中曾触发熔断。

新加坡海峡时报指数跌幅扩大至3%,澳洲标普200指数跌3%,菲律宾股指跌幅扩大至2%,中国台湾证交所加权股价指数跌幅一度扩大至8%。美股期货集体下挫,纳斯达克100指数期货跌超5%,标普500指数期货跌近3%。

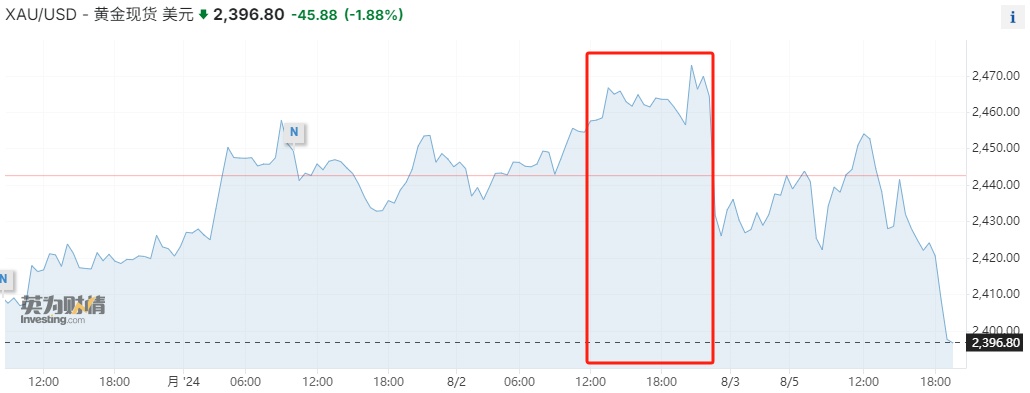

贵金属价格上涨:降息预期升温施压美元走软叠加避险需求增长,黄金价格周一在亚洲交易时段上涨,接近历史高点:现货黄金一度上涨至每盎司2470美元以上,而12月份黄金期货接近每盎司2495.40美元。

周一盘前,美国股指期货大幅下跌,科技板块遭受重创,道指期货跌超2%,标普500指数期货跌近4%,纳指100期货跌超5%。而反映美股对冲需求的标普500指数VIX波动率指数期货飙升破32,涨幅高达47%,反映出市场的避险情绪高涨。

上周,美股三大指数表现惨烈,科技股占比较大的纳斯达克综合指数连续第三周下跌,目前较上个月创下的纪录已下跌超过10%,进入回调区间。标普500指数也连续第三周下跌,而此前表现一直优于大盘的道琼斯工业平均指数则终结了连续四周的上涨势头,下跌2%。

市场炒作衰退,防御板块获得追捧

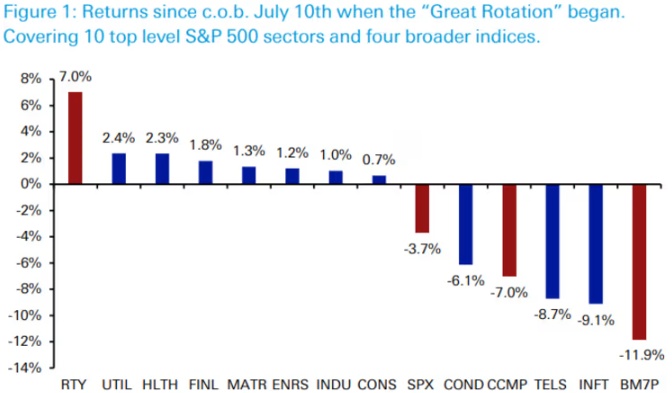

在大类资产体现出明显的衰退交易特征的背景下,防御性板块出现不错的涨幅,如必需消费板块、医疗保健板块、公用事业板块。这些板块自7月中旬一些疲软的经济数据出炉以来,已经明显出现上涨。其次,能够提供避险属性的个别高派息股也获得追捧。而且值得注意的是,历史表明,避险板块在美联储衰退式降息的降息交易期间,防御性板块能实现不错的涨幅。

在美股大盘周五重挫的情况下,标普500指数必需消费品板块与公用事业板块等防御上涨。此外,医疗保健板块即使下跌但跌幅远低于大盘。

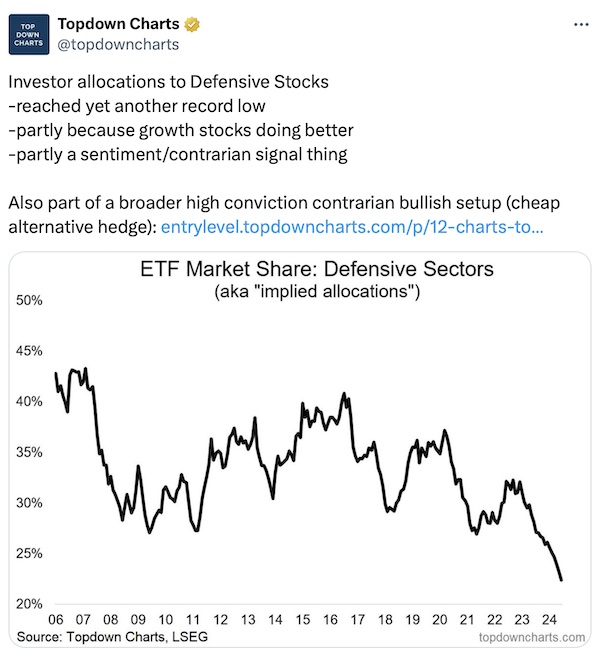

近来在AI热潮的推动下,追逐大型科技股的投资者已将他们在整个股市中的权重推到了一个极端,超过了互联网泡沫鼎盛时期创下的峰值。另一方面,投资者投资组合中的防御型板块,它们现在所占的份额是有记录以来最小的。

不过,美国银行近期的基金经理调查显示,投资者自2009年2月以来首次增持公用事业股,将防御型股的配置比例环比提高20个百分点。这是有记录以来最大的月度增幅。而且历史显示,这种极端情况的逆转在开始时可能会比大多数投资者预期的更加剧烈,然后持续更长时间。

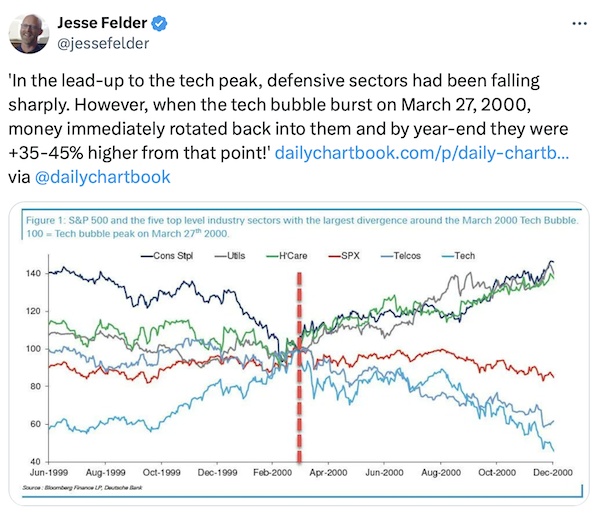

历史也表明,如果轮换贸易继续下去,它们可能会继续受益。德意志银行分析师Jim Reid在此前的一份客户报告中回忆说,最近的交易行为让他想起了互联网泡沫达到顶峰后的那段时期。科技股重挫,但必需消费品、公用事业和医疗保健等防御类股上扬。他说:“大量资金转向了必需消费品、公用事业和医疗保健等防御类股。在泡沫破裂后的9个月里,它们上涨了35%至45%,而同期科技股下跌了50%以上。”

考虑到科技巨头的资金抱团规模使许多其他行业相形见绌,即使资金适度地从信息技术和非必需消费品和通信服务等与技术相关的行业转移出去,也可能给市场的其他行业带来巨大回报。

在最近的一波回调中,这三个板块也跑赢大盘;其中,标普公用事业板块ETF本月上涨近2%,而美股三大指数均跌超2%。其次,标普日用消费品板块ETF与医疗保健板块ETF本月迄今回报率为正,60日涨幅也优于三大指数。

公用事业

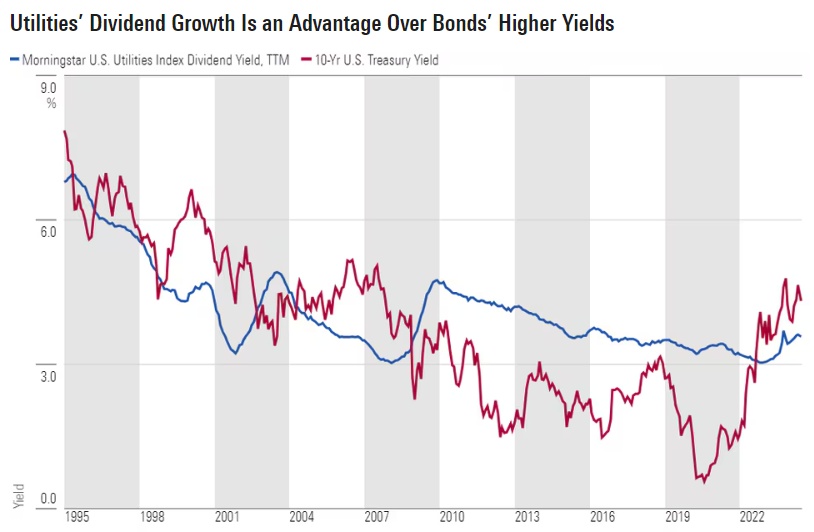

公用事业公司提供电力、天然气和水等基本服务,需求弹性较小,因此在经济不确定性时具有一定程度的防御性。根据晨星公司数据,几乎所有公用事业公司都预计年盈利增长至少6%。该行业3.6%的收益率与利率相比具有历史竞争力。

在美国基准利率势将下降的背景下,公用事业公司的股息继续增加,截至6月中旬,股息收益率折让幅度已缩小至仅70个基点,这与2008年之前的历史收益率差一致。而且,公用事业公司的股息收益率加上可再生能源、AI数据中心和电网基础设施方面的增长投资机会,使这些股票的风险回报率更具吸引力。

公用事业板块提供了大量资产负债表强劲的蓝筹公用事业公司的投资敞口,如NextEra能源(NEE.US)、美国南方公司(SO.US)、杜克能源公司(DUK.US)、桑普拉能源(SRE.US)、美国电力公司(AEP.US)和道明尼(D.US)。

必需消费品

必需消费品在经济下行时期需求也相对稳定,其中包括食品、饮料、家庭用品等。日常用品往往在经济繁荣时期和经济不景气时期销售受到影响较小,这类公司通常抗衰退,随着经济出现裂缝,该板块未来可能会提供强劲的相对表现。而且到2031年,包装消费品行业预计将达到18.94万亿美元,复合年增长率为5.1%。

在上周公布的财报中,11家必需消费品公司中有7家的利润超过预期。然而,在收入方面,只有两家公司的收入超出了预期,其中一家公司与预期持平,其余公司都落后于预期。在公布了本季度收益的消费品公司中,近70%的公司实现了盈利超预期。就收入而言,65%的公司低于预期。

而必需消费商中,得益于需求粘性,拥有价格较低的自由品牌的零售商往往更能掌握定价权,因此也具有更强劲的基本面。其次,这些企业将同时努力降低成本并改变价格/包装,以缓解即将到来的利润下滑。

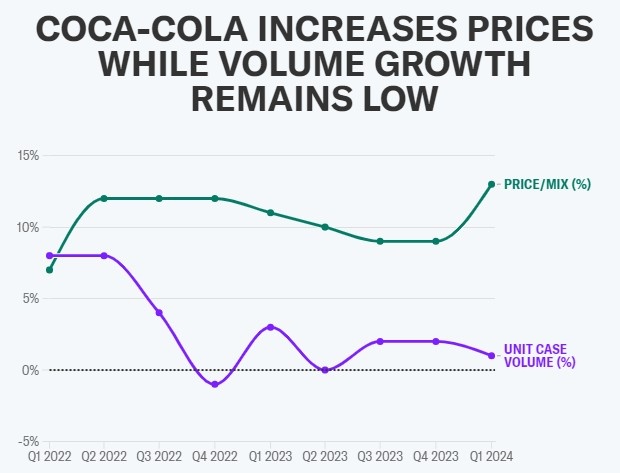

例如,两大饮料巨头可口可乐(KO.US)与百事可乐(PEP)在过去两年多里一直在涨价,但销量也一直在稳步增长。而个人护理用品产商联合利华(UL.US)在提价的情况下二季度销量仍超预期,而且对全年经营利润率的指引高于预期;个人护理行业另一巨头高露洁(CL.US)在二季度依靠强劲的需求也实现了量价齐涨,该公司还因此上调了全年有机销售额与盈利指引。

此外,随着支出遭到挤压,消费者优先购买必需品,而非大宗非必需品,而且随着高收入消费者降低消费或寻找优惠,沃尔玛(WMT.US)与好市多(COST.US)等主要销售食品杂货的必需零售商受益。相比之下,塔吉特(TGT.US)与家得宝(HD.US)等非必需消费品产商股价表现疲弱。

医疗保健

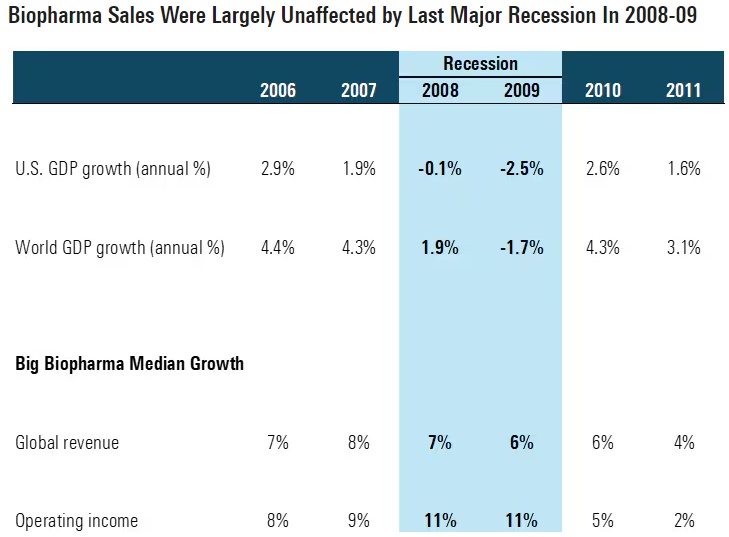

医疗保健板块因其与经济周期关联度较低,在经济衰退期间的股价表现通常跑赢大盘。例如,在2009年的全球经济衰退中,制药和生物技术行业公布了稳定的业绩,对销售和利润的影响有限。

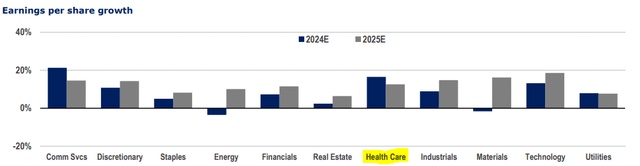

最新的财报季也显示出该板块公司业绩的稳定。上周,医疗行业有21家公司公布了季度收益,其中19家公司的季度利润超过了预期。在收入方面,5家公司的收入低于预期,其余公司的收入超过预期。标普500医疗保健指数成份股中有41家公司已公布了业绩,其中88%的公司利润超过预期,78%的公司收入超过预期。医疗保健行业仍是其他行业中每股收益增长最高的行业之一。

医疗保健的需求非常缺乏弹性。尽管存在许多外部变量,但对医疗保健产品和服务的需求仍然非常强劲。医疗保险制度的设计使支付具有非选择性和定期性,进一步巩固了其需求的非弹性,这不是大多数消费者在资金紧张时可以轻易放弃的支出。

在过去的几年里,对医疗保健的需求在增加,尤其是在全球老龄化浪潮加速的情况下。事实证明,随着年龄的增长,大多数人需要更多的医疗护理。例如,美国卫生与公众服务部的预测估计,到2050年,美国的医疗支出将几乎翻一番。

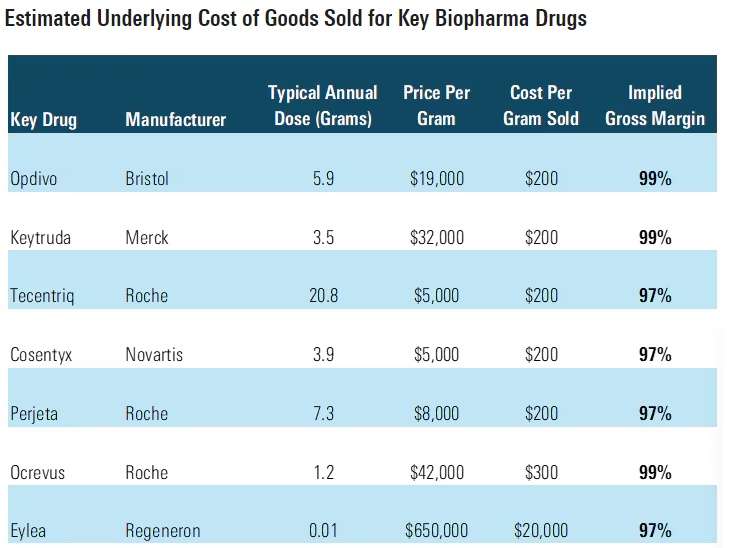

因此,无论经济状况如何,对医疗保健的需求保持相对稳定。此外,大多数生物制药药品的毛利率都很高——多家药企主推药物潜在毛利率高达95%以上,减少了通胀的影响。分析师认为,无论宏观经济因素如何,当市场欣赏该行业的稳定驱动因素时,医疗保健股将表现更好。而且,更关键是降息走向宽松之后,资金成本下降,医药类的资本开支会加大投资力度。

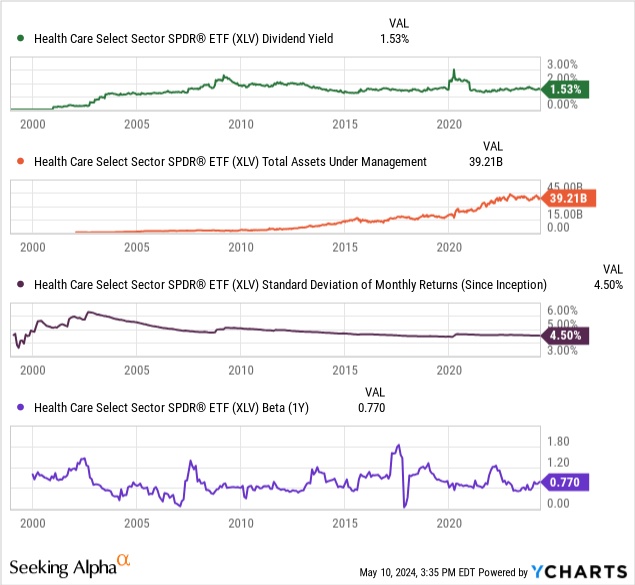

此外,标普医疗保健行业精选ETF的股息收益率为市场平均水平,但从该基金的1年贝塔系数和标准差来看,其整体波动性较小。这对投资者来说是一个好迹象——该基金更稳定,在市场低迷时跌幅更小。

高派息公司

拥有稳定的自由现金流和较高股息收益率的公司,通常在市场波动时能为投资者提供相对稳定的回报。例如在美股,名为“Pacer US Cash Cows 100 ETF” (美股代码:COWZ)的ETF可谓“衰退交易”的绝佳投资选择之一。这只紧密追踪高自由现金流的中盘以及大盘股的交易所交易基金(ETF)多年以来几乎不间断地吸引了巨额资金流入。这只ETF的仓位全线集中于提供健康且高额现金流的公司,在行业配置方面呈现“中立风格”,有着“股神”称号的沃伦·巴菲特曾多次谈到公司充裕的自由现金流是他长期以来所坚持的核心选股原则之一。

COWZ之所以长期以来吸引众多投资者关注,主要是因为它属于综合型ETF,相比于行业ETF持仓更分散,且重点仓位集中于高现金流的防御型标的,更适合绝大多数厌恶市场风险的投资者。在2022年美股乃至全球股市几乎全年暴跌期间,聚焦于高现金流的COWZ表现可谓十分强劲,该ETF价格涨幅在标普500指数暴跌20%的2022年甚至实现小幅上涨。对于那些寻求“杠铃式投资组合”的个人投资者或机构来说,COWZ这一专注于高额现金流的ETF尤其有吸引力,因为它将长期增长和价值主义相结合。

另一只名为“Cambria Shareholder Yield ETF” (美股代码:SYLD)的ETF也值得关注——过去12个月的股息收益率比标普500指数的1.97%高出约半个百分点。根据发行人的说法,SYLD专注于通过三个操作向股东返还现金的美国公司:股息、回购和净债务削减。由于公司回购通常不会引发投资者的应税事项,因此与严格意义上的高股息支付ETF相比,这只基金可以被认为更省税。该回报方法还可以帮助投资者度过重大的市场低迷时期。该基金管理的总资产已膨胀至12.2亿美元。