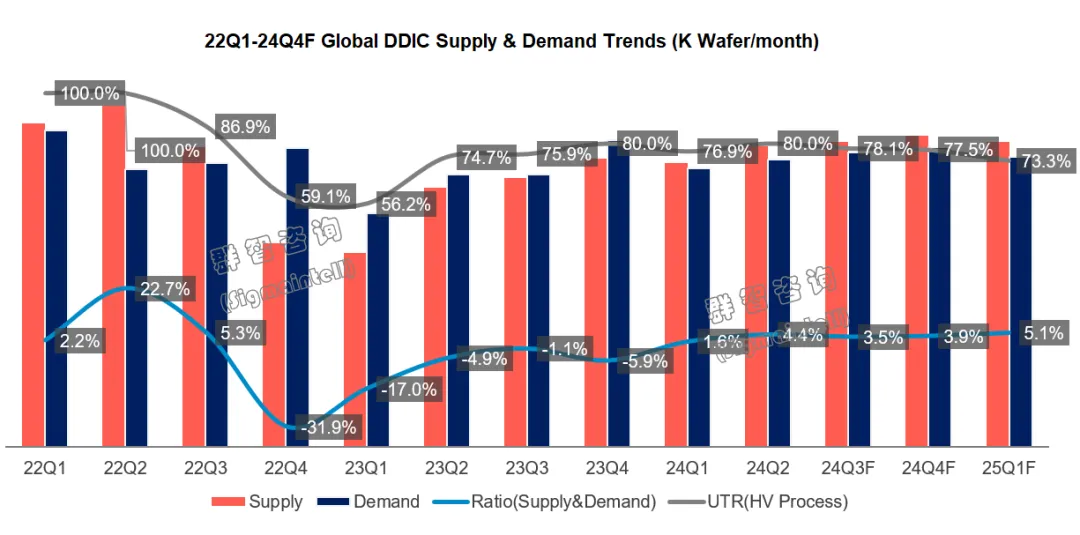

智通财经APP获悉,群智咨询发文称,2024年显示驱动芯片(Display Driver IC, DDIC)市场复苏节奏较为平缓,预计2024年全球DDIC需求颗数约78.7亿颗,同比增长约6.0%。分季度来看,2024年一季度由于智能手机应用需求相比同期大幅增长、大尺寸DDIC备货需求提前等因素,全球DDIC出货量同比增长约16.5%;2024年二-四季度由于下游复苏缓慢及需求前移,预计全球DDIC出货量同比增长仅2%-3%。

群智咨询预计,2024年全球DDIC供需比约3.4%,整体供需趋于平衡。由于下游厂商策略已逐渐转向按需下单,上游产能利用率恢复较为缓慢,预计2024年晶圆厂高压制程产能利用率约78.1%。

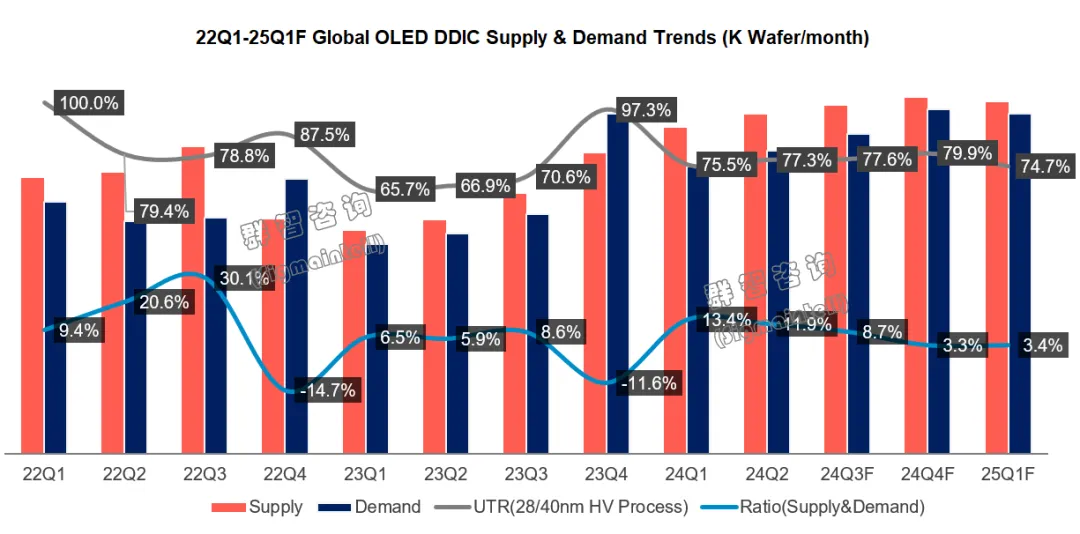

OLED应用方面,由于目前晶圆厂主要扩产的高压制程节点为28/40nm,产能供应持续增加,供需比相对宽松,此外由于2023年四季度智能手机OLED应用需求增长显著,2024年上半年设计厂商投片力度有所增加,平均供需比约12.6%,预计2024年下半年需求同比依然有所增长,但下游投片量将小幅回调,平均供需比约5.9%左右。

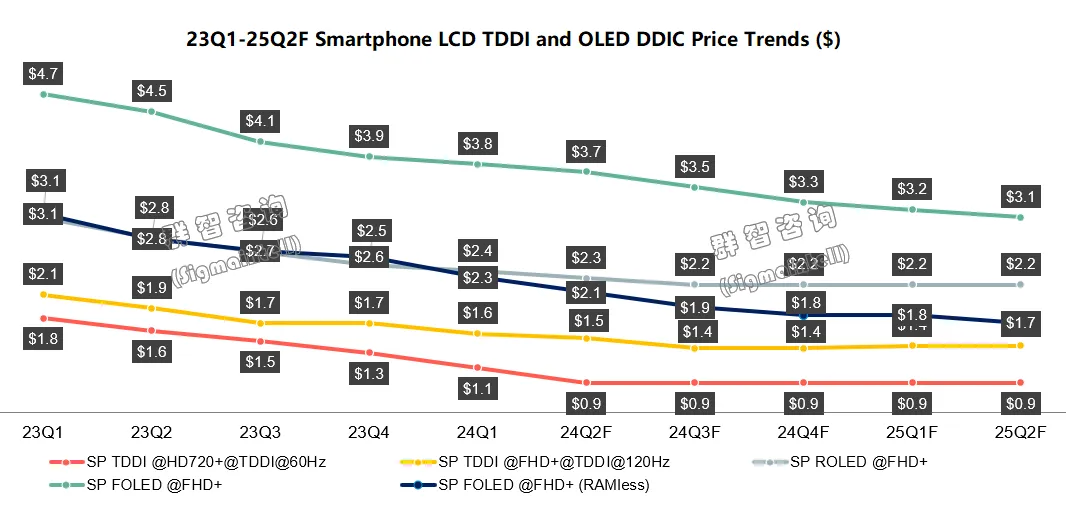

LCD TDDI产能供应短期收紧,价格止跌;大尺寸LCD DDIC及OLED DDIC持续下跌

手机LCD TDDI(触控与显示驱动集成)方面,由于2024年初起,由于海外厂商业务调整,以及部分终端备货需求,CIS(图像传感器)代工订单转向中国大陆晶圆厂,使得部分代工厂55nm/90nm 制程满载,对HD/FHD TDDI对应的高压制程产能形成挤压,预计将至少持续至24Q4。因此中国大陆晶圆厂预计将从24Q3起对该部分制程代工价格进行调涨,从而遏止LCD TDDI价格的跌势。但HD TDDI由于设计厂商正在积极推出低成本方案,预计成本上涨将进一步促进低成本方案渗透,均价在24H2将基本持平。FHD TDDI由于终端需求有限,且上游设计厂商库存水平较高,涨价可能性也较低,24H2价格同样预计持平。

手机OLED 驱动IC方面,由于上游产能持续开出,设计厂商仍有余力进行价格战,预计24Q3台系厂商Dual-RAM OLED DDIC价格将降至$3.3-3.5,RAMless OLED DDIC价格将降至$2.1-2.3,中国大陆设计厂商Dual-RAM OLED DDIC约$2.8-3.0水平,而RAMless OLED DDIC报价已跌破2美金,低至$1.8水平报价也已出现。

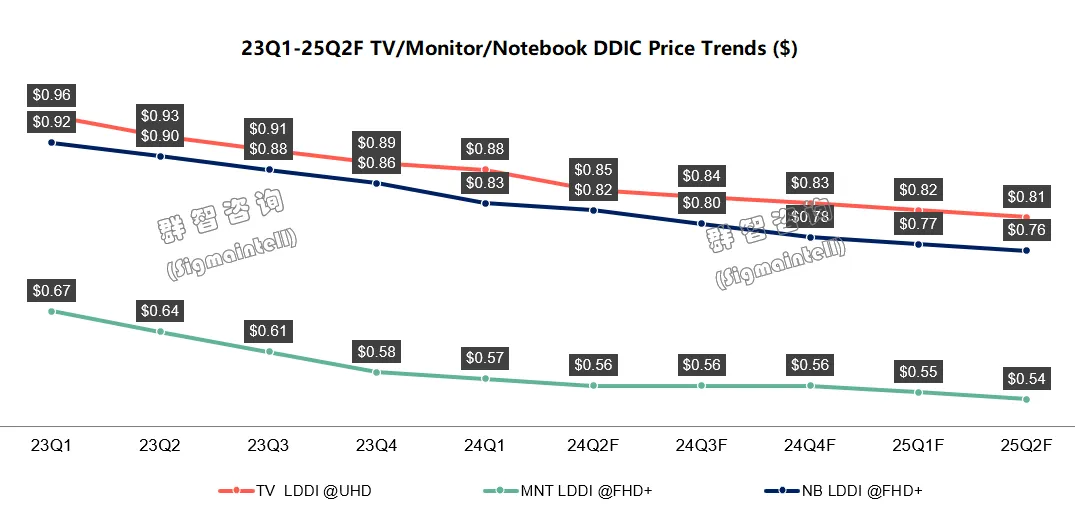

大中尺寸驱动IC方面,24Q2面板厂商仍积极采用控产策略,但由于下游需求依然疲软,TV/Monitor面板价格涨幅逐渐收敛,设计厂商仍在继续接收上游降价压力;而Notebook设计厂商竞争逐渐激烈,中国大陆厂商和台湾地区厂商持续降价竞争。受上述因素影响,预计24Q3大中尺寸DDIC价格依然维持下滑趋势。

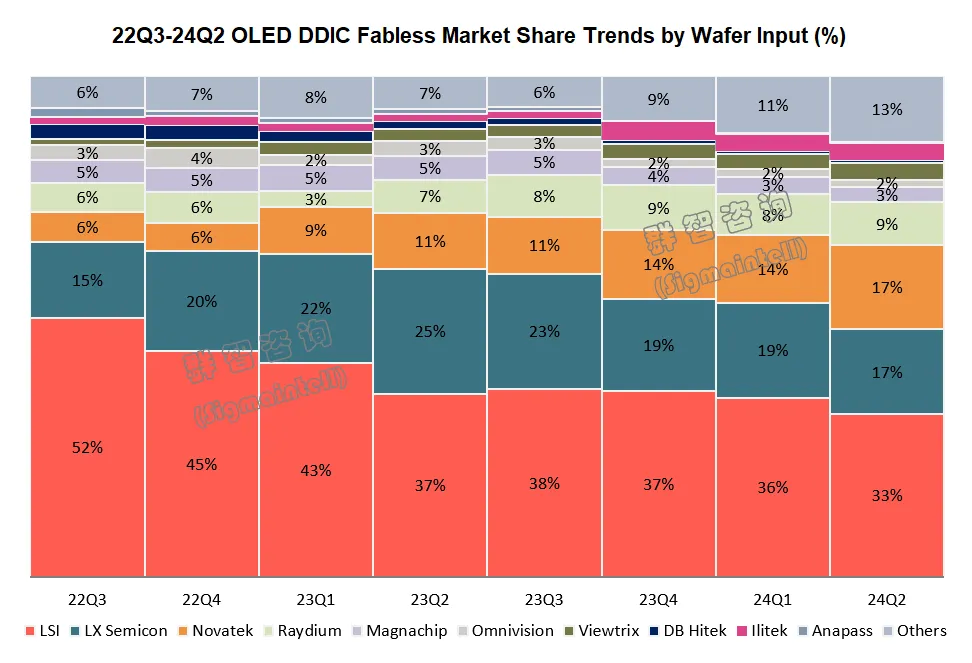

OLED DDIC领域,截至二季度大陆设计公司份额上升到13.8%,同比上升6个百分点。

根据群智咨询数据,按投片量口径,23Q2至24Q2,韩系厂商在全球OLED DDIC市场份额同比下降15.9个百分点,由68.9%下降至53.0%;台湾地区厂商份额则同比上升11.0个百分点,由19.7%上升至30.8%;中国大陆厂商份额同比上升6.3个百分点,由7.5%上升至13.8%。上述份额变化在中国大陆手机终端市场尤为明显。

三星LSI由于在三星、苹果手机中保有OLED DDIC供应地位,其市场份额在长期预计仍将占据第一位置。但由于2020年起中国大陆终端及面板厂商积极开展合作,台湾地区设计厂商在OLED DDIC的市场份额得以快速增加,因此三星LSI的市场份额比例持续下降,预计随着刚性OLED手机需求回升,24H2这一趋势将有所减弱。

联咏科技与多数中国大陆面板及终端厂商均建立了OLED DDIC供应关系,在过去8个季度中,其市场份额持续增加。打入苹果iPhone系列供应链后,联咏的市场份额将进一步增长,预计iPhone系列订单将在2024年为联咏贡献约9%的OLED DDIC出货量,而2025年起这个比例有望进一步增加。相对地,在中国大陆市场,联咏则面临瑞鼎、奕力等厂商的持续追赶,2024年其在中国大陆终端的市场份额预计将小幅度下滑。

中国大陆设计厂商如云英谷、集创北方、奕斯伟等均已有产品在终端量产,并持续积极争取更多验证机会。由于地缘政治等因素影响,终端对于DDIC上游供应链稳定性(如晶圆供应)有一定需求,中国大陆设计厂商与本土晶圆厂的合作关系具备一定优势。而韩系厂商如LX Semicon、Magnachip也开始开展和中国大陆晶圆厂如中芯国际、上海华力等的合作,以争取中国大陆终端的市场份额。预计未来2-3年内,OLED DDIC市场竞争格局将继续趋于多元化,而这对于设计厂商而言,也意味着价格竞争将持续存在。