智通财经APP获悉,TrendForce集邦咨询指出,VR/MR在娱乐、游戏领域已经取得了不错的发展基础,2024年Apple Vision Pro的加入,更为VR/MR应用开辟新局面,虽然目前售价偏高、服务内容有限,但这些问题将随时间发展获改善。因此,TrendForce集邦咨询预估,VR/MR装置出货量有机会在2030年达到3,730万台,2023年至2030年间的年复合成长率(CAGR)为23%。

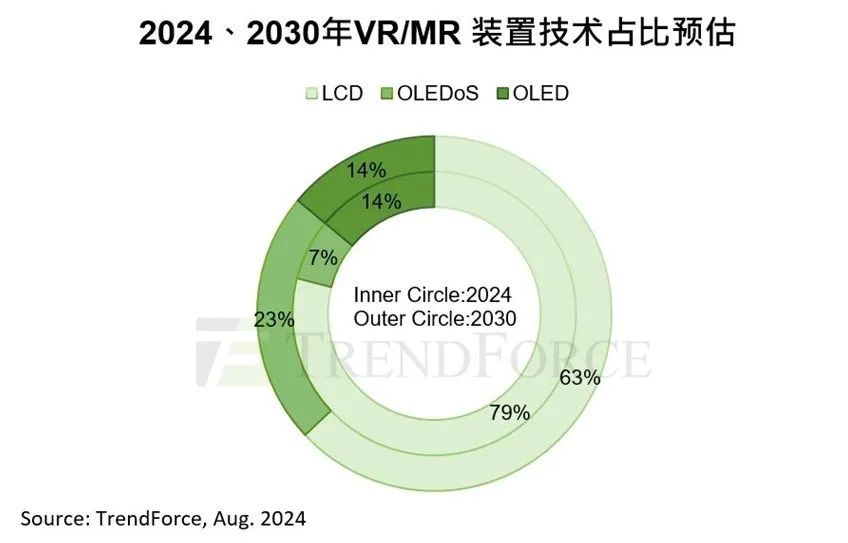

根据TrendForce集邦咨询最新近眼显示装置(Near-Eye Display)报告,历经库存去化,近眼显示装置整体出货量将在未来几年逐年增加。预期OLEDoS将主导高阶VR/MR市场,技术占比于2030年提升至23%;而LCD将持续占据主流市场,使用这项技术的近眼显示装置技术占比为63%。

TrendForce集邦咨询定义VR/MR装置为通过单一显示元件实现沉浸式体验的近眼显示设备,强调透明穿透性、虚实应用场景结合的则视为AR装置。

厂商布局推动OLEDoS渗透VR/MR市场

根据TrendForce集邦咨询,Sony与Apple在Vision Pro的合作确立OLEDoS在高阶VR/MR市场的主导地位,两强联手显示出VR/MR设备将积极追求高解析度,也提升产业对OLEDoS的关注。OLEDoS使用CMOS技术,透过顶发射OLED元件达到更高的发光效率,将OLEDoS产品解析度的基础规格推升至3,000 PPI以上。TrendForce集邦咨询指出,由于CMOS制造技术复杂、良率偏低,导致OLEDoS显示屏幕生产成本高,限制了其渗透率的成长。

TrendForce集邦咨询表示,除国际厂商踊跃布局OLEDoS领域,视涯、京东方等中国厂商也在持续跟进,将带动这项技术未来在VR/MR装置市场扩张,有助于CMOS后续降低成本和改善良率。OLEDoS 在高阶市场仍有潜力,TrendForce集邦咨询预估其技术占比将从2024年的7%上升至2030年的23%。

开发资源投入和显示规格迭代巩固LCD竞争力

在主流近眼显示装置市场,受惠于Meta对性价比的考量,LCD技术始终占据主导地位。然而,这些装置持续追求更高解析度和画质,而LCD产品仅有1,200 PPI的显示规格,已经面临其他技术的挑战。TrendForce集邦咨询预估,2024年LCD近眼显示产品出货规模为680万台,较2023年减少约5.6%。

TrendForce集邦咨询指出,LCD各项复杂的零组件尚有优化空间。例如,改良液晶材料以降低晕眩感,以及升级背板技术将解析度提升至1,500 PPI。京东方投入大量开发资源于LCD在近眼显示的应用,使LCD在 VR/MR 设备的显示规格也不断更新迭代,将维持这项技术在中低阶市场的强劲竞争力。TrendForce集邦咨询预估,2030年LCD技术占比为63%。

OLED技术占比维持13%至15%之间

在OLED制作过程,蒸镀后发光材料无法完全覆盖显示屏幕,容易加深VR/MR装置使用时的“纱窗效应”。TrendForce集邦咨询表示,OLED技术在高阶市场的竞争力不及OLEDoS,性价比也无法与LCD产品匹敌,加上OLED在VR/MR市场应用多依赖特定厂商,其渗透率长期受限。TrendForce集邦咨询预估,2024至2030年间,OLED在VR/MR市场中的技术占比将保持在13%到15%。