周五晚非农大幅低于预期触发衰退担忧,主导美股与全球资产表现。我们在 #从非农看衰退风险和“衰退交易”

中做了相关阐述。过去一两天,我们陆续收到很多客户问题,集中在几个方面,我们统一回应:

1️.萨姆规则(Sahm Rule)触发后,是否衰退就在眼前?

7月失业率升至4.3%已触发所谓萨姆规则。暂且抛开此次失业率是否存在飓风等临时性因素扰动而“失真”,我们固然不能否认规则有效性,但也不能机械使用。例如,收益率曲线倒挂一直都是衰退的有效且领先指标,也是2022年市场担心衰退的原因,但时至今日已倒挂两年之久,尚未见衰退,但足以看出在时间上的误差和误判。

实际上,萨姆最新采访时也表示并不面临马上衰退风险,此次可能不同,如移民影响,是否需要考虑失业率抬升的起始点,而非只是幅度。

2️.日央行加息是衰退的有效指标?

这也是近两天广为流传的一张图。过去几十年,日央行加息几乎都是发生在美联储加息尾声、所以这与判断“美联储加息后会有衰退”无异。有道理,但也无法绝对化。

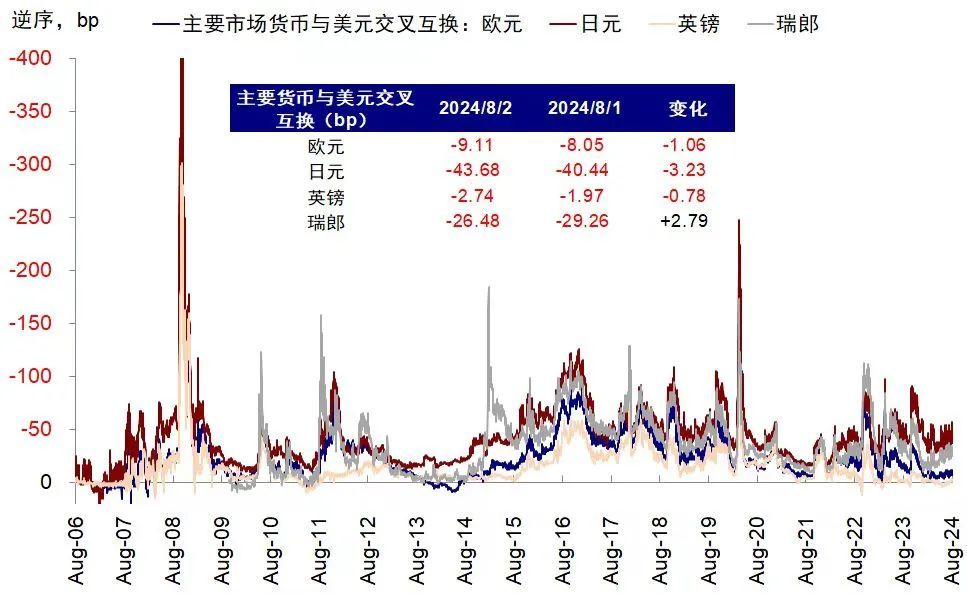

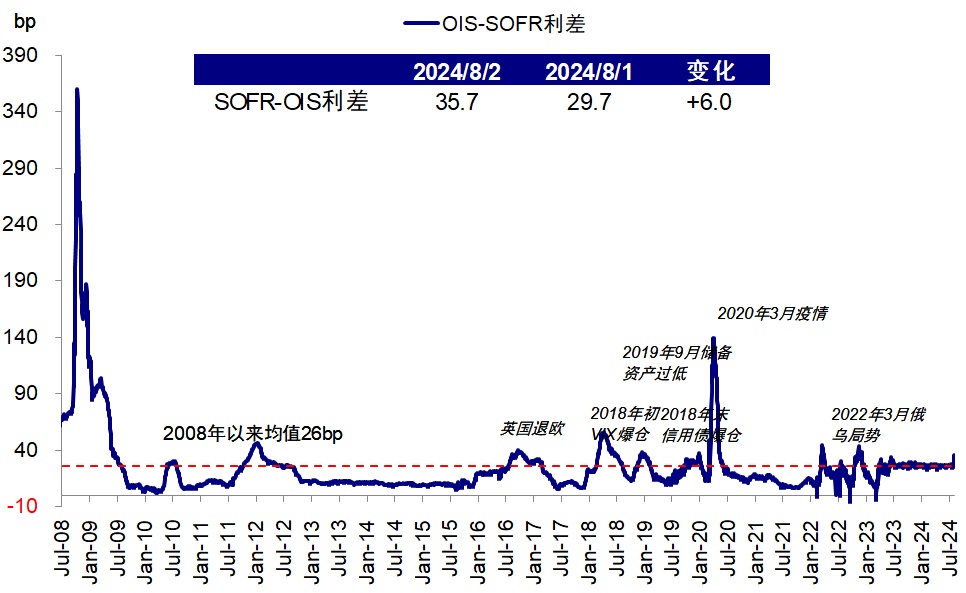

3️.黄金在衰退担忧和降息预期下不涨反跌,是否是流动性所致?

周五黄金不涨反跌,铜不跌反涨,尤为“反常”。但不太像流动性问题,主要指标(OIS、商票利差、汇率互换等)都没有看到收紧迹象。如果出现流动性问题,几乎所有资产(包括美国国债)都会大跌,如2020年疫情,因为投资者只要现金,故美元会大涨。都不符合这一特征,所以用仍是衰退交易但流动性问题唯独导致黄金跌也不太合理。

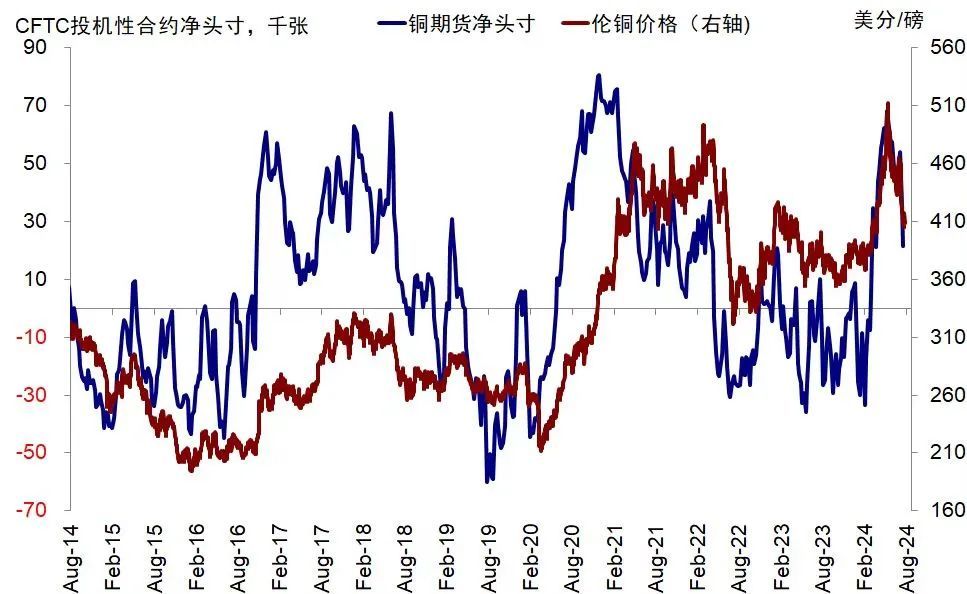

黄金投机多头仍在高位,铜多头已大幅回落,或许从仓位高低、抢跑和获利了结上可以更好地得到解释。

4️.美国衰退压力、日元逆转,是否会存在资金回流的“跷跷板”?

有可能,但持续性需要基本面和政策预期配合。4-5月交易型资金涌入推动港股大涨,也担心日股和美股业绩,但当时处于底部,积聚较多反弹动能,且对政策预期积极。但5月中后,趋势逆转。所以,外资持续回流并非仅建立在外面多差。后续政策借此契机持续发力将是吸引资金回流的更大动力。

本文编选自微信公众号“Kevin策略研究”,作者:刘刚;智通财经编辑:陈宇锋。