美国的失业率上个月升至4.1%,三个月均值较其周期低点上升了46个基点,且略高于疫情前、2019年的平均水平3.7%。最近的上升引发了对美国经济下行风险的担忧,因为在美国历史上,失业率即使一开始只是稍微上升,最终也会演变成大幅恶化和经济衰退。但是,高盛表示这次并不那么担心,认为失业率最近上升的幅度是异常温和的。高盛给出以下三个原因。

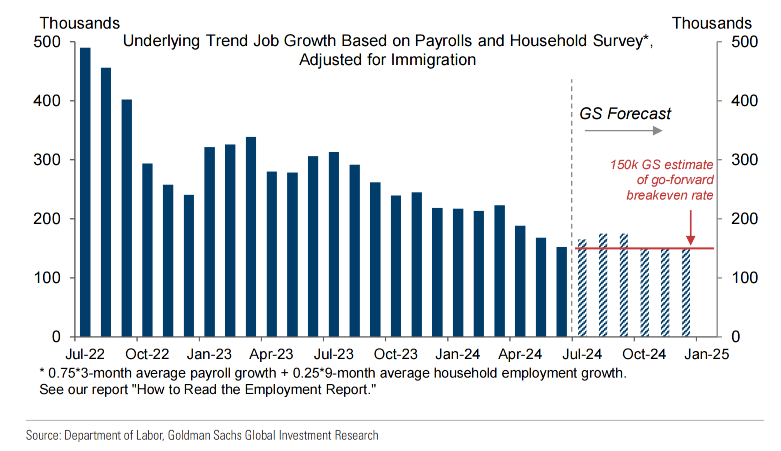

首先,最近失业率的上升在一个关键方面打破了历史模式——解雇率没有上升,仍处于历史低位。这一点很重要,因为这意味着经济没有经历恶性循环——岗位数量和劳动者收入的减少导致被解雇的工人减少支出,进而继续导致更多工作岗位减少。失业率上升部分是由于移民驱动的劳动力供给激增,而就业岗位的增长尚未完全跟上。但就业岗位的增长远非疲软,而最终的需求仍在以稳健的速度增长,看起来将保持相当稳固。

随着移民潮的减缓,高盛估计美国经济未来每月只需创造约15万个就业岗位即可让失业率保持稳定,接近对今年余下时间的预测。因此,高盛指出,美国的失业率将大致稳定在目前的水平。

其次,即使劳动力需求过度减弱,美联储有整整525个基点的降息空间,如果需要应对不利情况,美联储没有理由再犹豫。原则上,劳动力需求如果过度下降,可能仅表现为减少对失业工人和新进入劳动力市场的求职者的录用,而不是立即导致企业大幅裁员或减少岗位。高盛认为,这种情况可能是一个温和且缓慢发酵的问题,美联储可以有效应对。

因此,高盛认为,即使就业市场恶化,也应该是一个可以更好解决的问题,放松货币政策就可以有效地及时应对。美联储官员的最新言论表明,如果有必要,他们将迅速采取行动。

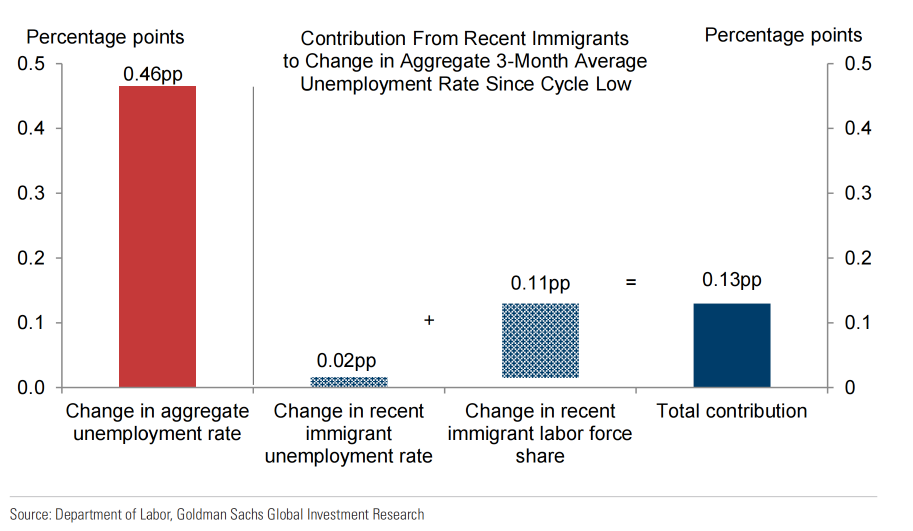

第三,相对于周期低点和疫情前的水平,失业率稍微上升似乎还反映了暂时的劳动力市场摩擦。移民在美国的头几年失业率一般会高于其他工人,高盛认为,失业率上升的46个基点中,有13个基点是因为移民。此外,近年来较大的经济变化和由此产生的工人需求重新分配,似乎也在稍微提升失业率,毕竟经济在疫情后正在适应新的平衡。这些影响在最初可能被极强的劳动力需求所掩盖,但现在劳动力需求回到更正常水平,带来的影响可能更为明显了。

未来的就业最大化将是什么样子?高盛认为,劳动力市场出现的这些摩擦应是暂时的,这意味着就业的表现在很大程度上应该与最近的周期相似。根据多项计算方式,高盛认为在就业最大化的情境下,失业率应该处于中3%到低4%之间。美联储FOMC预计今年失业率将上升至4.2%,接近高盛预测范围的顶部。这也意味着,如果劳动力市场从现在开始显著恶化,将是不受美联储欢迎的。

本文转自“美股研究社”微信公众号;智通财经编辑:陈筱亦