智通财经APP获悉,美国财政部连续两次保持其季度发行的长期限债券规模不变,并维持其发债指导方针,即预计“可见的几个季度”内不需要增加票据以及各期限债券的发行规模。财政部周三在一份声明中表示,下周将在其所谓的“季度再融资拍卖”中发行总价值高达1250亿美元的债券,这些债券资产的期限分别为3年、10年和30年。这一结果最终符合美债交易商们普遍预测,因为他们认为该部门能够通过更多的票据销售来弥补这一时期的任何资金短缺。

然而,包括高盛与美国银行在内的许多美债市场参与者已经看到了一些风险,即美国财政部未来将不得不修订其发债指导方针,以纳入增加发行更大规模长期美债的可能性,因为美国联邦政府的预算赤字无比庞大。但就目前而言,美国财政部重申了其5月份声明的发债指导措辞。

然而,在美国银行以及高盛等众多投行看来,鉴于美国政府的赤字预期不断恶化,财政部可能将不得不修改未来发债指引,尤其是长期限美债的发行指引。而上调发债预期无疑将在短期内触发各期限美债收益率迈入上行轨迹,尤其是短期持有期限的各美债收益率。

美国财政部则在这份最新声明中称:“根据目前预计的借款需求,财政部预计至少在未来几个季度内不需要增加名义债务或者FRN拍卖规模。”FRN在这里指代的是财政部发行的浮动利率票据。

据了解,美国财政部发行的美国国债通常由两部分组成,分别是短期票据以及2年期及以上的各期限债券。其中,票据期限非常短,最长持有期限为一年,其价格以及收益率与美联储设定的基准利率以及近端利率预期密切相关。

随着近几个月通货膨胀率大幅放缓,人们普遍预计美联储官员将在美东时间周三下午结束的下一次货币政策会议上发出信号,表示他们将在9月份开始加息周期后的首次降息。较低的基准利率预期将有助于降低美债的总计成本,而近年来的美债总计成本在财政部未偿债务总额中所占的比例已经攀升。

周三公布了一系列经济数据后,各期限的美国国债收益率在数据公布后,尤其是疲软的ADP就业数据公布后走低,反映出市场对于美联储9月首次降息,以及今年将降息两次的预期愈发坚定。美国债务管理机构还表示,他们正在增加财政部在未来几个月内将回购的债务规模。该回购计划于今年早些时候启动,旨在支持美债交易市场流动性。10年期国债收益率下跌约4个基点,至4.10%。

TBAC和票据资产

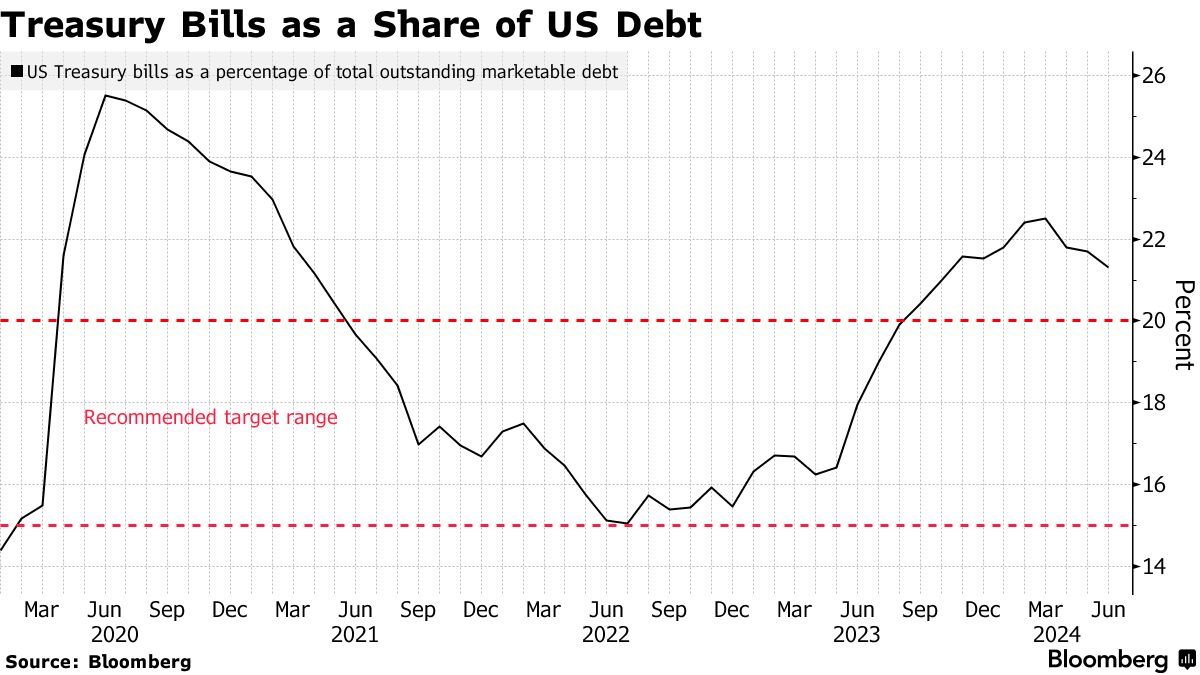

另外,官员们要求财政部借款咨询委员会(即TBAC,一个由美债交易商和其他市场参与者所组成的外部小组,为财政部提供咨询以及重要建议)重新审视作为可销售债务总额的票据建议份额,这些票据将在一年内到期。TBAC此前曾建议15%至20%的范围。

然而在最近,这一比率(票据资产在未偿美国债务总额中所占的比例)超过了TBAC此前建议的15%-20%的这一预测范围。但是TBAC曾在指引中表示,关于该建议,财政部具备“灵活性”的立场。

在 TBAC可能提出新的要求之前,一些共和党政客和经济政策评论员指责财政部长珍妮特·耶伦 (Janet Yellen) 和她领导的财政部发债团队人为地调整这些长期证券的发行规模,甚至选择使用被称为票据的短期债务来满足额外的资金需求。

该委员会在另一份报告中表示,“大多数” TBAC 成员表示,随着时间的推移,平均20%左右是利率成本、融资波动性和一次性的滚动大量债务风险之间的良好权衡。

他们还表示,美国债务管理者在决定发行债券时,不应将票据所占总债务的比例作为首要的考虑因素。TBAC成员强调,关键是要继续遵循一个常规和可预测的发债政策框架。他们表示,建议将15%的份额作为适当的美债市场运作下限。

周三财政部官员还表示,TBAC委员们普遍强调定期和可预测的票据和债券发行,而不是坚持票据的具体比例。官员们还指出,TBAC的建议不再被强行设定在15%至20%的范围内。

随着美联储现在减少了每个月到期而无需替换的美国国债数量,这反过来减轻了财政部向公众出售更多债务以资助财政赤字的负担。

周三晚些时候,人们普遍预计美联储将发出信号,表示将开始降息,通过减少美国政府的偿债账单,为财政部提供进一步的货币政策救济。所谓的量化紧缩(即QT)的步伐——央行缩减资产负债表的金额,预计将保持在目前每月最多250亿美元国债的这一常态化规模。

美联储将于华盛顿时间下午 2 点做出最终的利率决定,之后美联储主席鲍威尔将出席新闻发布会并发表至关重要的货币政策评论。

至于下周的再融资拍卖,1250亿美元债务发行将由以下部分组成:

8月6日发行规模达到580亿美元的3年期债券

8月7日发行规模达到420亿美元的10年期国债

8月8日发行规模达到250亿美元的30年期债券

再融资将筹集大约140亿美元的新现金。

近几周,许多美债交易商纷纷表示,鉴于财政前景,财政部最终将不得不再次提高票据和各期限债券的发行规模,主要逻辑在于美国联邦赤字即将创下金融危机时期以来的最高纪录。可交易的美国国债已经从十年前的大约12万亿美元爆炸式地剧烈增长到27万亿美元。

在票据发行轨迹上,该部门在周三表示,预计“下周拍卖的短期票据的发行规模将适度增加”,然后保持这种节奏直至8月。在9月初到9月中旬,当某些税款到期时,它可能将会出现小幅下降。考虑到实际的财政状况,预计到10月份“所有票据拍卖规模”都将有所增加。

自去年年初以来,美国票据供应量增加了大约2.2万亿美元。这使得他们的债务总额超过了TBAC在周三的新指导之前建议的15%-20%的范围。

但是美国财政部的官员们多次表示这不是问题,并强调了TBAC对保持灵活性的必要认可程度。在周三的声明中,TBAC 进一步强调了这一点:“委员会一致指出,财政部需要保持灵活性,以便随着时间的推移和市场动态的发展而进行调整,这一点非常重要。”

财政部表示,未来三个月浮动利率债务的发行规模也将保持不变。关于财政部发行的通胀保值债券(即TIPS),财政部将10月5日举行的5年期TIPS拍卖规模上调了大约10亿美元,这是季度唯一新发行的期限债券类型。财政部同时也将9月的10年期TIPS重新开放增加了10亿美元。

周三的财政部声明还详细说明了8月至10月期间新的美债市场回购计划。5 月份,经过一年多的分析与测试,财政部启动了一项全新的美债回购计划,旨在支持美债交易市场流动性。财政部表示,计划于2024年9月进行现金管理回购。