本文选自“虎嗅网”,作者范向东。

3月26日,美图公司(01357)发布了其2017年全年业绩公告,这也是其上市以来的第二份全年业绩。

据财报披露,美图公司2017年总收益为人民币45.28亿元,同比增长186.8%;年内亏损为人民币1.97亿元,而2016年为人民币62.6亿元;经调整亏损净额为人民币4595万元,同比大幅下降91.5%。

今年区块链的火热,也让美图创始蔡文胜备受关注,不过“币圈大佬”蔡文胜并未在财报提到区块链方面的信息。下面先看一下主要的财务数据。

虽然2017年美图大幅止损,亏损金额从5.4亿降至月4600万,幅度不可谓不大。相比2016年,2017年美图营收暴涨近3倍,除了互联网产品商业化的贡献,更多来自智能硬件,也就是美图手机。

美图的核心产品是美图秀秀、美颜相机等互联网产品,主要在在线广告、互联网增值服务等方面,但手机业务却贡献了83%的营收。

市占率可忽略不计的美图手机

对于其手机业务,美图在财报里说的十分隐晦,售价、成本等方面全都按近3年总销售量计算。对于手机数量,这两年美图财报提到:

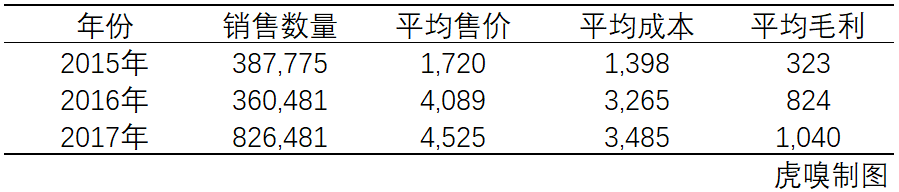

截至2017年12月31日止年度,已售智能手机数量为1,574,737台,而截至2016年12月31日止年度则为748,256台,这符合我们的语气。

2016年的已售智能手机数量为748,256台,2015年则为387,775台。

如此计算2017年美图手机的销售数量为82.6万台,2016年为36万台,以这个数量对美图数据进行拆解:

由于用披露的智能硬件营收、成本数据计算,结果略有偏差,但可以发现,2015年美图手机平均售价约1700元,单机毛利约320元;2016年平均售价在4000元左右,单机毛利约800元;2017年美图手机的平均售价约4500元,单机毛利1000元。

由于美图将费用数据混合,无法算出净利润,那23%的毛利是什么水平呢,虎嗅文章《震惊!华为手机业务毛利约为20%,不走高端市场还玩什么?》有计算,苹果手机业务的毛利率约为36%,华为手机业务的毛利率约为20%,OV、小米等品牌毛利率还会更低。美图手机的毛利率是比较高的水平。

在业绩发布会上,吴欣鸿透露,在智能硬件方面,2018年公司将继续聚焦于高端智能手机。但是2017年美图手机只有82.5万的出货量,市占率微乎其微。同样以拍照为卖点的OV更有价格优势,与苹果同价位的美图手机,只可能是夹缝中求生存的小众产品。

减少的月活用户

抛开智能硬件,在互联网业务方面,互联网业务大涨652.2%,在互联网业务收入里,广告收入同比增408.7%,增值服务收入增985.1%,美图的商业化还有有挺大潜力。

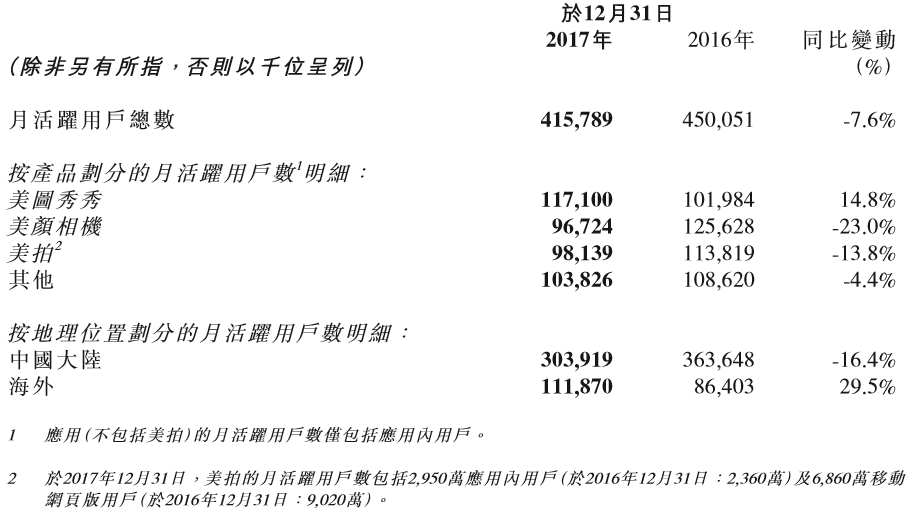

但是,美图的月活却是下降的,2017年美图月活同比下降7.6%,除了美图秀秀增长14.8%,美颜相机下降23%,美拍下降13.8%,其他下降4.4%。要知道作为一款互联网产品,一切的延伸项目的基础,都是在用户数量上。

在业绩发布会上,吴欣鸿还表示,美图未来将从一家移动互联网公司转型成一家人工智能公司。而蔡文胜在发布会上又以腾讯为例,表示互联网公司的业务是不停在变化的,而且是越做越好。

虎嗅文章《从美图投资人大批离场,再看移动互联网工具产品价值曾评价过美图的产品》对美图产品有过评价:

移动时代,任何产品都必须通过一点一点摸清楚用户真正的需求,要么深耕出服务,做衍生性功能收费,要么直接采取信息流广告变现,但显然后者对于美图来说天花板有限,商业空间有限不能讲出更多的故事。

今天美图的股价,也说明了主营业务不振,单靠手机业务,美图的故事无法让资本市场满意。(编辑:庄禾晴)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。