智通财经APP获悉,部分全球最大的石油天然气公司将于本周公布第二季报业绩,在油价上涨和全球能源动态变化的背景下,投资者的预期也有所变化。

英国石油(BP.US)将于美东时间7月30日盘前公布业绩,分析师平均预计此次Q2收入及利润皆将上升,一致预期每股收益为0.91美元,同比增长2.2%,预期收入为509.4亿美元,同比增长4.9%。

鉴于风能和太阳能等可再生能源增速不足以跟上全球能源需求的增长,英国石油上调了对石油和天然气需求的预测,。英国石油在其《2024年能源展望》(2024 Energy Outlook)中警告称,目前全球由化石燃料转向清洁能源的速度或许太慢,严重的气候变化或无法避免,这增加了最终只能以“代价高昂且无序”的方式向清洁能源过渡的风险。

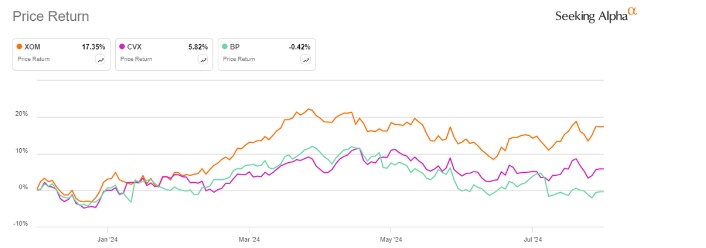

英国石油手头一直有大量现金,但投资者仍担心其资产负债表上的债务和额外资产和负债,一位Seeking Alpha作者将该公司股票与埃克森美孚(XOM.US)进行了比较,并写道“这可能会给股东带来不可预见的风险”。

此前英国石油曾表示,预计第二季度将公布至多20亿美元的减值,并警告称,炼油利润率下降将影响其业绩,随后该股下跌4.3%。

金融市场分析师、iREIT on Alpha的作者利奥·内尔森(Leo Nelissen)则表示,美国和欧洲石油股的估值截然不同的最大原因可以用一句话来概括:欧洲公司更倾向于与ESG相关的多元化投资。

与此同时,美国石油巨头埃克森美孚和雪佛龙(CVX.US)计划于美东时间8月2日盘前公布第二季度财报。分析师对埃克森美孚每股收益的预期为2.01美元,同比增长3.6%,营收为896.8亿美元,同比增长8.2%。过去两年,埃克森美孚的每股收益有63%超预期,营收有50%超过预期。在过去3个月里,每股收益预期有1次上调,15次下调。营收预估上调了3次,下调了2次。

瑞穗最近将埃克森美孚第二季度调整后的每股收益预期下调了约31%,至2.01美元/股,原因是炼油利润率低于预期、收购先锋自然资源(PXD.US)的收购价调整导致的DD&A增加,以及此次收购的一次性成本。

TD Cowen也认为,因下游价格先于油价下跌,其首选埃克森美孚也可能出现一些疲软,不过该券商认为这种疲软反而是“在项目增长推动股价上行情况下的买入机会”。

与此同时,雪佛龙此次财报季公布的利润预计将较低。分析师预期每股收益为3.00美元,同比下降2.6%,预期收入为507.3亿美元,同比增长3.7%。在过去的两年里,雪佛龙每股收益有50%的时间超预期,收入也有50%的时间超预期。

市场参与者指出,如果雪佛龙与埃克森就收购赫斯(HES.US)达成仲裁并取得积极成果,或导致估值重新评级。因此,虽然雪佛龙的产量预计维持强劲并支持其增长潜力,但投资者仍将寻求雪佛龙收购赫斯的更多信息,以进一步清晰化局势。

值得一提的是,第一季度,雪佛龙的业绩便呈现出喜忧参半的局面,石油期货近期出现了回调,但该股最近表现仍优于标普500指数。

最重要的是,投资者可能也在密切关注政治,唐纳德·特朗普(Donald Trump)赢得11月总统大选的前景正在上升,而特朗普对石油的交易尚不明朗。