对比铅电池行业老大天能动力(00819)华丽增长的业绩而言,市场占有率相差无几的行业老二超威动力(00951)净利反而在大幅下滑,这强烈的反差让市场纷纷开始讨论:双寡头格局就要向单寡头垄断格局演化了吗?

而这远不止是在业绩表现方面,天能动力连续两日放量大涨11.53%、9.86%,与超威动力连续地放量大跌,同样表明了资本市场的态度,而这一切似乎与此前料想的有些不同呀。

铅电池市场中的“琼瑶局”

众所周知,不久在铅酸电池双寡头“暧昧”消息就频频被曝光。智通财经APP了解到,2017年年底天能动力突然举牌超威动力的事件,可谓是引发了市场的无限遐想,一幕幕“昔日冤家对头看尽世间沧桑,转而心心相惜,迟暮英雄双双联手共创美好明天”的画面,不知出现在了多少投资者脑海中。

随后天能动力二度举牌超威动力,以及超威动力第二大股东富达基金调研天能动力,更是将故事热度推向了最高潮,“八卦”心态爆棚的投资者纷纷在追问此事,但苦于两大主角牙根太紧,对于牵手一事市场至始至终都没有得到任何正面的答复。

之后超威动力公布向独立第三方折价配售的公告时,天能动力持股比例又回到了10%以下,再加上一些言论的煽风点火,市场对天能与超威寡头联手的预期又下降了一些,双方股价犹犹豫豫的走势也同样表达出了资金方观望的态势。

“牵手”前谁还没有个闹小脾气的阶段,但是部分投资者本着看热闹不嫌事大的心态表示,天能电力买了超威动力,无论联手还是打股权战,超威股价还是有一定主动权的,所以买超威应该没有问题吧。但万万没想到呀,正当有些投资者都开始畅想钞票落袋的时候,业绩答卷出来了,而且双寡头业绩反差基本颠覆了之前的态势。

“板上钉钉”的利好都变成了镜花水月

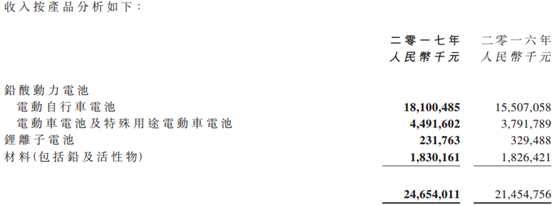

反差过大的业绩,无法不引发市场的担忧。智通财经APP了解到,与天能动力2017年全年实现收益同比增长25.25%至269亿元人民币(单位下同),毛利同比增长17.90%至35.07亿元,股东应占溢利增加约37.25%至11.78亿元不同的是,超威动力2017年在营收同比增长14.9%至247亿元的基础上,毛利仅增长4.7%至29.23亿元,毛利率则从13%跌至11.9%,与天能毛利率差距被进一步拉大,最终公司净利润为4.55亿元人民币,同比下降9.7%。

而拖累业绩的首要因素,当属高铅价下的毛利率下滑,而由于再生铅业务表现的天能动力,则在这部分较好地抵御住铅价波动带来的业绩影响;而锂电池方面的收入也同比下降29.7%至2.32亿元人民币,进一步拉低了业绩表现。

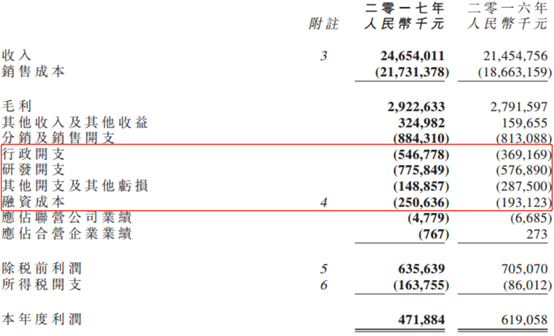

超威动力行政开支方面同比大幅增长48%至5.47亿元,远超天能20%的同比增长;并且超威同比大幅增长29.78%至2.5亿元的融资成本,远高于天能2017年1.5亿元的融资成本。

因此超威动力在其他开支及亏损同比减少近1.4亿元的基础上,公司利润还被拉开了非常大的差距,这也就不得不让市场开始产生各种担忧了,而资本市场的资金表现则是直接表明了他们的态度。

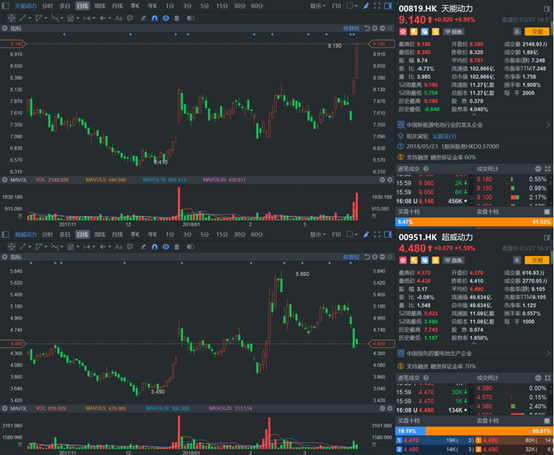

股价走势两极分化,博弈格局发生巨变。智通财经APP了解到,天能动力于3月26日大涨11.53%,当日1446万股成交量与1.19亿港元成交额,较前一日放大3.5倍;3月27日,天能动力继续大涨9.86%,成交量和成交额进一步扩大至2150万股和1.89亿港元,直接打出了9.19港元的历史股价高点。

反观超威动力,3月26日直接大跌9.07%,1107万股成交量和5000万港元成交额,也较前一日放大224%,3月27日依旧收出一根阴线。

行情来源:富途证券

照目前局势来看,原本选择寡头联手或者打股权战都可能对自己有利的超威动力,基本丧失了主动权,因为按照业绩事实来说,超威动力抵御成本上升的能力明显弱于天能动力,而在环保形势加剧、铅价稳步上升的压力下,双寡头格局并没有之前那么稳固,天能动力40%的市占率进一步提升到了42%,所有迹象似乎表明市场正向着天能动力一家独大的趋势演化,这时主动权或许已经在天能手上了。

当然,双寡头联手后的稳定市场格局还是市场最愿意看到的,这个局势下的投资者或许都一致期待超威能从了天能大官人,从今再不受那奴役苦,夫妻双双把钱赚。