本文来自于中信证券,作者为汽车团队分析师陈俊斌、宋韶灵、汪浩、尹欣驰。

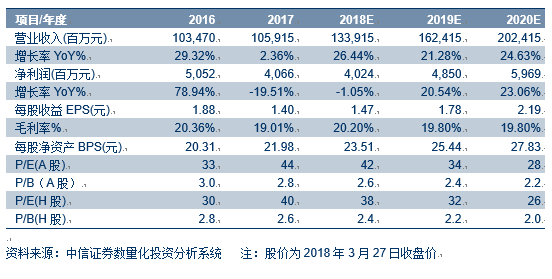

比亚迪2017年度业绩同比下降20%。2017年,公司实现营收1059.15亿元,同比增长2.36%;归母净利润40.66亿元,同比下降-19.51%,符合公司三季报披露的全年下降20.03%~15.09%的区间;扣非归母净利润29.87亿,同比下降-35.26%。

公司利润下降,主要是受新能源补贴退坡以及燃油车销量不达预期导致,同时光伏行业的持续亏损也给公司业绩带来一定的影响。今年受补贴继续退坡的影响,预计公司一季度净利润下滑75.2%-91.8%,低于市场预期。

报告期内汽车业务承压,机壳业务持续增长

分业务来看,2017年汽车业务/手机部件及组装业务/二次充电电池及光伏业务分别实现收入566.24亿元、404.73亿元、87.67亿元,分别同比变化-0.68%/3.53%/19.37%,分别约占总收入的 53.46%/38.21%/8.28%(去年同期55%/38%/7%)。其中新能源汽车业务实现收入390.6亿元,同比增长12.83%,占本集团总收入的比例为36.88%(去年33.46%)。

从销量上来看,新能源汽车销量同比增长18%至11.34万辆,销量蝉连全球第一。燃油车销量实现24.5万辆,同比下降24.62%。

今年业绩下滑幅度较大,主要是由于新能源汽车补贴额度退坡幅度大,单车利润减少明显导致。同时由于新车型上市时间较晚,以及老车型产品周期影响,燃油车销量下降明显所致。

相较而言,受益于智能手机终端出货数量继续增长、手机金属部件及玻璃机壳渗透率提升,公司金属部件业务发展强劲,随着3D玻璃产能逐步释放,未来该业务有望持续增长。

短期看:全新车型周期已开启,新能源乘用车向好

前奥迪设计总监的新设计给公司乘用车产品带来全新突破与变革,2017年公司新车型外观设计已有明显提高。具备“Dragon Face”前脸造型的宋MAX自上市以来,市场反响强烈、需求强劲,有望带领集团传统汽车业务逐步走出低谷的。

公司在今年将陆续推出多款新能源车型,助力公司挑战2018年20万辆的销量目标。其中,2018年2月公司新款e5 450、秦EV 450和宋EV 400在北京启动预售,新车型续航里程大幅提高。此外,新一代唐和元有望在下半年上市。

公司原非公开发行股票募投项目“新能源汽车研发项目”已做调整,将进一步全方位涵盖乘、商领域平台。同时平台化将带来车型开发成本和时间的降低,促进公司全面发展。随着高标准的补贴新政施行以及双积分政策的落地,公司将依靠在动力电池技术、成本、产能以及高续航车型方面的优势,走出低谷,龙头优势凸显。

长期看:供应链中性化有望开启新增长时代

公司目前正在从高度垂直整合、封闭式经营模式中进行调整战略,加快步伐朝开放、市场化的方向迈进。公司此前已与弗吉亚达成协议,计划将汽车座椅业务的剥离。

同时,公司正在积极和其他新能源整车厂进行合作谈判,计划对开发新能源汽车核心技术并供应相应产品,长城汽车在近期业绩发布会明确表示会考虑采用比亚迪的动力电池,预计公司动力电池有望加速外供。公司动力电池全球领先,如果公司对动力电池核心业务进行拆分,不仅可以为公司打开新的增长空间,而且公司动力电池业务有望迎来估值提升。

风险因素:公司新能源汽车产销不及预期;新能源汽车政策波动;云轨推进不及预期。

盈利预测、估值及投资评级

考虑公司受新能源汽车补贴下降的影响,下调公司盈利预测,预测2018/19/20年EPS为1.47/1.78/2.19元(原2018/19年EPS预测值为2.22/2.67元),当前A股价格61.3元,对应2018/19/20年42/34/28倍PE;H股价格70.70港币,对应18/19/20年39/32/26倍PE。公司全新车型周期已开启,动力电池业务中性化战略有望打开成长空间,维持公司(A+H)“买入”评级。

(编辑:文文)