智通财经APP获悉,随着投资者对从2024年美国总统大选到科技巨头第二季度财报季、经济增长和利率预期等所有问题的担忧情绪加剧,曾经被多头们集体抛弃的对冲保护策略又回来了,他们通过买入被市场长期忽略的VIX指数看涨期权等经典对冲措施来保护自己的持仓标的。

上周,民主党内要求美国现任总统拜登退出大选的呼声越来越高,美股也因预期特朗普上台后可能带来的诸多不确定性而应声下跌。上周,作为期权价格以及市场悲观情绪衡量指标的芝加哥期权交易所波动率指数(Cboe Volatility Index,即VIX指数)创下一年多来最大涨幅。

VIX指数,又被称作“恐慌指数”,是分析师及投资者用来洞察美股市场风险偏好的最直接指标。VIX指数是实时性质指数,代表市场对标普500指数近期价格变化的相对强度的预期。该指数由近期到期日的标普500指数期权价格衍生而来,由此生成了一个长达 30 天期的波动性前瞻预测指标。

波动性或者价格变化速度,通常被视为衡量市场情绪的一种方式,尤其是市场参与者的恐惧程度。VIX指数是交易员普遍参考的一大重要指数,因为它提供了市场风险偏好和投资者情绪的量化衡量标准。当VIX指数升高,则代表市场风险偏好下行,市场预计后市波动幅度将愈发剧烈;反之,若VIX指数下降,则代表市场风险偏好上行,市场预计后市波动性将趋于缓和。当 VIX指数异常偏高或低时,往往代表市场参与者陷入极度恐慌,因此不惜一切地买进看跌期权或者过度乐观因而拒绝做任何对冲,但是这往往也是行情即将反转的信号。

一般来说,VIX看涨期权被用作对冲工具,当投资者们担心股票市场可能出现大幅下跌时,他们会购买VIX看涨期权作为保险,以在市场下跌时获得收益补偿。

现在拜登已经这样做了(正式宣布退选),并将美国政治推入了未知领域,VIX指数期货价格在亚洲交易早些时候上涨了1.8%之后已经下跌。十月期货合约,即用来衡量投票波动情况的合约,上涨幅度更大,到亚洲时间下午,仍继续小幅度上涨。

花旗集团全球市场部门美国股票交易策略主管Stuart Kaiser表示,拜登确认退选后,如果接下来的流程确定副总统卡玛拉·哈里斯成为民主党候选人,风险定价可能与拜登与唐纳德·特朗普辩论之前的情况类似。

“政策层面的延续性将意味着她是拜登最接近的代理人,因此波动性定价将非常相似,”Kaiser表示。“考虑到特朗普/共和党方面最近发生的事件促使特朗普胜选概率大增,也许市场予以的风险溢价会更高一些,特朗普往往与不确定性彻底挂钩。”

上半年,由于美股屡创新高,市场做空代价高昂,交易员们一直回避对从未发生的抛售进行对冲保护举措,现在他们正在转换模式。除了政治因素,他们还在关注微软、谷歌与英伟达等七大科技巨头们的业绩能否满足华尔街予以的超高预期以及支撑处于历史高位的估值。

其中,特斯拉(TSLA.US)和谷歌的母公司Alphabet(GOOGL.US)本周将公布财报,对于生成式AI技术背后的AI大模型的实际创收效应来说至关重要,这将是支撑与AI有关的所有科技公司的硬核逻辑之一。前者业绩将反映出消费端对于特斯拉基于AI超算体系所打造的FSD的需求,后者业绩将反映出全球企业对于嵌入谷歌AI大模型的人工智能云平台服务需求是否强劲。

同时,关于美联储何时开始降息的讨论仍将是焦点,因此本周公布的核心PCE物价指数若符合预期或者更加疲软,或将促使市场100%消化美联储将于9月以及12月降息两次的预期,届时还有可能大幅提升11月降息概率。

“随着科技巨头业绩持续超预期增长,股市不可避免地出现泡沫。”波动性和期权指数开发商 Nations Indexes 总裁 Scott Nations 表示。“只有几家最大市值的科技巨头存在正向的期权偏斜指标——即看涨期权比看跌期权更贵,多数标的看跌期权更贵。”他表示,这与本月早些时候的情况相比发生了急剧变化,当时标普500指数市值前10使得股票中有7只出现下跌。

“投资者们似乎终于明白股票无论如何也会下跌,并且想要通过期权策略得到下行保护。”Nations表示。

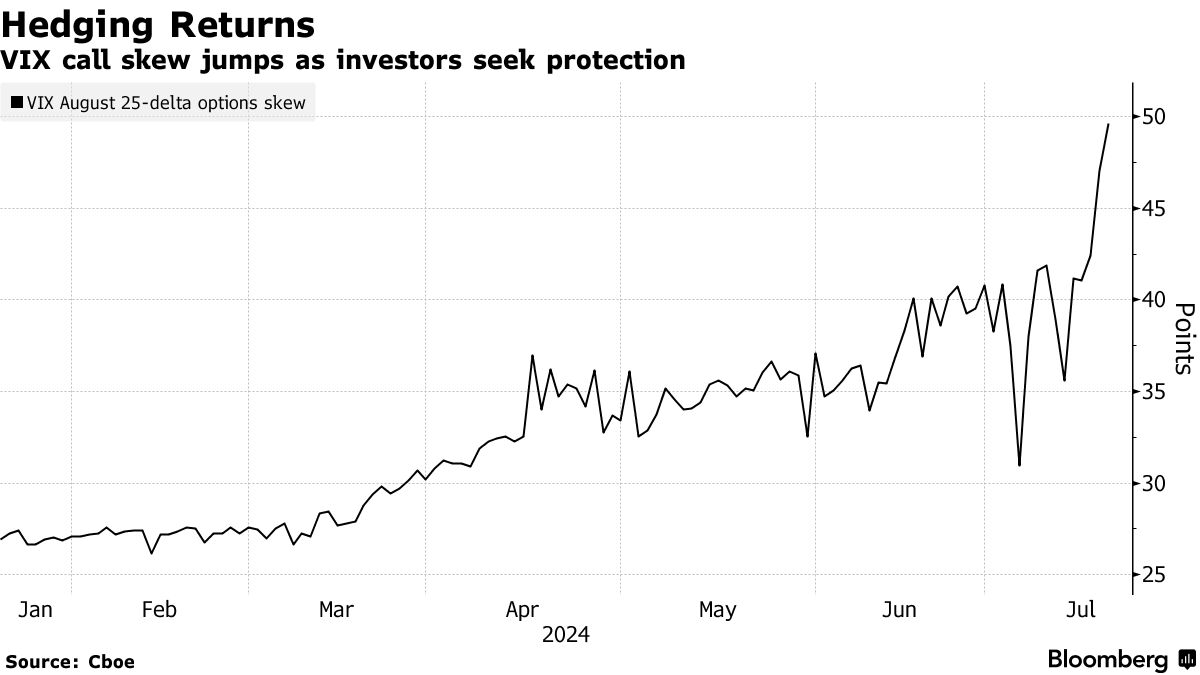

上周,VIX指数达到自4月份以来的最高水平,该指数的看涨期权成本(通常用于对冲美国股票市场大幅抛售)也创下三个月新高。超过17万次的8月份看涨投注显示,波动率指数将飙升至21,这是自去年10月份以来该指数从未达到的水平,暗示市场押注标普500指数下行调整的空间仍然存在,因此买入VIX期权对冲指数下行。

据Nations称,在股票期权方面,不仅看跌期权被抬高,看涨期权也面临压力。在上周五,他的公司汇编的看涨期权波动指数下降了6.3%,这可能表明一些交易员愿意冒险做空看涨合约,预期如果标普500指数反弹,隐含波动率将会降低。

在国债期货中,周三,在长期限的美国国债期货中,大量空头头寸被解除,这有助于拉平曲线,表明债市投资者们短期开始对所谓的特朗普陡峭化交易失去耐心。这一转变可能表明,近期国债收益率曲线更有可能受到美联储货币政策,即在降息推动下全期限美债价格飙升,而不是因“特朗普交易”浪潮盛行而选择大规模做空长期险国债可能性。

在密切跟踪美联储政策预期的与担保隔夜融资利率(即SOFR)挂钩的期权中,交易员们通过 9 月会议的利率变动尾风险保护半点利率变动,而掉期市场定价为四分之一点变动。对冲措施将涵盖美联储最鸽派的情景,例如最早从本月开始的降息周期,7 月份的保持利率不变和9月份有概率出现的高达50基点的最鸽派利率政策变动幅度,或者7月至9月会议期间任何程度的突然超预期利率政策调整。

虽然现在判断市场仓位的转变是否将会持续下去还为时过早,但平静的夏日可能会夸大这一变化。

Bloomberg Intelligence首席全球衍生品策略师Tanvir Sandhu表示:“市场已经习惯于逢低买入进而在今年多数时间里多头仓位不选择任何对冲保护措施,以及波动性均值短期内迅速恢复,但市场集中度过高仍然是一种风险。”“在市场流动性可能相对较少的夏季,市场可能比平时更容易受到一些头条新闻带来的剧烈波动影响。”