本文来自“轩言全球宏观”微信公众号,作者为谢亚轩、高明。

2018年3月27日,国家统计局发布:2018年1-2全国规模以上工业企业利润同比增长16.1%,比2017年12月份加快5.3个百分点,但比2017年全年增速降低了4.9个百分点。

核心观点

我们认同2018年企业盈利增速会跟随名义GDP增速回落,但只是简单指出回落的大概方向是不够的,关键还要能预判回落的幅度。

要测算回落的幅度,就需要明确过去两年的企业新增利润到底来源于哪里?周期上行、供需格局优化、企业定价权增强等都可以解释,但这些因素不完全是自发形成的,政策的支持不可忽视。而政策的支持,无论是去产能与限产,还是降成本——包括减税降费、劳动力成本回归均衡等,其实都是在提高企业在国民收入分配中的地位,具体表现为我们在系列报告前两篇所提出的“收入分配红利”。

那么该如何量化企业得到的“收入分配红利”呢?

(1)按照“利润=收入×利润率”分解过去两年的企业利润,会发现收入增长的贡献其实只有1/3,另外的2/3来自利润率的提高(2016、2017年分别提高0.21、0.48个百分点)。

(2)如前所述,当前的利润率提高既有周期的因素,也有降成本和降税费的支撑,所以很难像2012至2015年不存在“收入分配红利”时那样出现下降。

(3)基于2018年工业增加值名义增长9.2%、利润率提高0.25个百分点的中性假设,我们预测2018年规模以上工业企业利润增速的波动中枢为13.2%。而悲观(好于2015)、乐观(接近2017)假设下的中枢则分别为8.6%、18.0%。

这种预测方法可靠吗?我们用2016至2017年的数据,以及2018年1-2月的最新数据进行了验证:

(1)2017年预测值与真实值仅相差0.1个百分点,2016年预测值与真实值仅相差0.2个百分点。

(2)2018年1-2全国规模以上工业企业利润同比增长16.1%,也基本验证了这个预测,预计3月之后的利润增速会进一步向波动中枢收敛。

当前市场对企业盈利的担忧

过去两年企业盈利改善与名义经济复苏关系密切。名义经济增长的复苏包括两方面的力量,一是需求复苏,表现为制造业投资筑底,消费和基建投资较为稳定,房地产周期上行,外需改善提供新增量,使得2017年的GDP实际增速首次回升;二是价格因素:主要是去产能与环保限产引发上游能源与原材料价格上升,带动PPI增速从2015年的-5.2%,收窄降幅至2016年的-1.4%,再止跌回升至2017年的6.3%。

但2018年,市场预期部分复苏力量可能弱化,同时上游价格涨幅逐渐回落,因此名义经济增长大概率会放缓。表1列出了Wind汇总的市场预期。在这种背景下,2018年的企业盈利增速该怎么看?会如悲观观点预期的回落到个位数吗?

市场可能忽视了本轮企业盈利改善的真正动能

我们认为不会,悲观观点可能严重低估了本轮企业盈利改善背后真正的动能。而且不能只是停留在预判2018年企业盈利增速将因PPI和经济增速的回落而出现回落,关键是要能够准确预判回落的幅度。

(一)收入增长的贡献率仅有1/3,另外2/3来自于利润率上升

莫为浮云遮望眼,要看到本轮企业盈利改善的真正动能,我们从分析规模以上工业企业利润入手,公式如下:

工业企业利润=主营业务收入-成本-税费

规模以上工业企业利润增长的来源无非三个:一是,主营业务收入增长,既可能来自于销量增长,也可能来自于涨价;二是,成本的控制,主要包括原材料、工资和固定资产折旧三项;三是,税费的下降,包括税金、管理费用、销售费用、财务费用的下降。

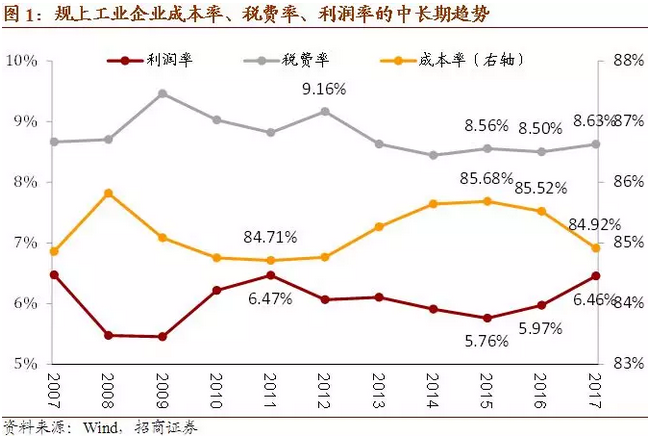

图1显示,规上工业企业的成本率以2015年为拐点开始出现下降,对应着利润率也在2015年之后止跌回升,其中2016年比2015年提升0.21个百分点,2017年比2016年提升0.48个百分点。税费率在2013后趋于稳定,2017年末有小幅上升。

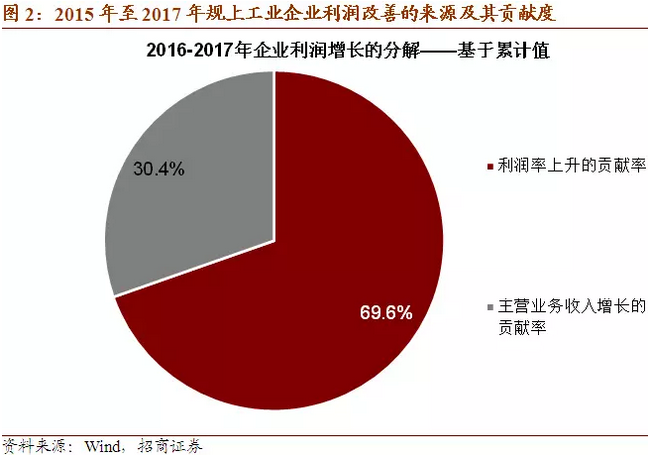

根据“利润=收入×利润率”,我们就可以量化出主营业务收入增长和利润率上升这两个利润来源对规上工业企业盈利改善各自的贡献率。结果表明(图2),过去两年规模以上工业企业利润的改善主要来自于利润率的提升(对应着成本率的下降)。

具体而言,2017年规模以上工业企业的主营业务收入总量是116.5万亿元,乘以2017年相对于2015年的利润率增幅0.7个百分点,可知来自于利润率提升(亦即成本率与税费率之和的下降)的新增利润为8155亿元,这相当于使这两年的企业利润多增12.8个百分点(=8155亿元/2015年利润总额63554亿元)。而基于累计值的反推,这两年的利润总共增长了18.3个百分点,由此可得在2016和2017年的企业盈利改善之中,利润率上升的贡献率达到70%(=12.8/18.3),而收入增长的贡献率仅剩30%。

(二)利润率上升主要来源于“收入分配红利”,具有可持续性

既然过去两年中利润率的上升对企业盈利的改善做出了最大贡献,那么我们自然要问,利润率的上升是不是可持续的呢?我们通过收入法GDP数据发现,2016年中国已经进入了新一轮企业获得“收入分配红利”的新时期。“收入分配红利”以下四个方面,这与我们在企业利润表“利润=收入-成本-税费”中所观察到的数据也是印证的:

(1)收入分配红利来源之一:十九大报告不再强调劳动报酬增长的“提升”,而是转变为“同步”。劳资关系的重构通过压低“成本率”支持企业盈利改善。

(2)收入分配红利来源之二:减税降费使得宏观税负持续下降。政企关系的重构通过压低“税费率”支持企业盈利改善。

(3)收入分配红利来源之三:金融服务实体、房住不炒的政策定位正在形成,有助于降低实业企业的费用支出,同时提升资源配置效率,降低经济体系风险。

(4)收入分配红利来源之四:外需持续改善,“一带一路”引领对外开放,国际市场将为企业“主营业务收入”的增长提供新空间。

由于“收入分配红利”具有中长期政策的支撑,因此利润率的上升是可持续的,这将使企业利润的增速能在很大程度上摆脱周期波动的影响。

量化“收入分配红利”对企业盈利的贡献

考虑企业正在获得“收入分配红利”,我们在预测2018年的企业利润增速时将做出一项关键假设——2018年规上工业企业的利润率能提升0.25个百分点,延续过去两年利润率总共提升0.7个百分点的趋势。

(一)2018年规上工业企业利润增速预测与敏感性分析

预测仍然从利润表“利润=收入-成本-税费”出发:2017年全年规上工业企业主营业务收入为116万亿元,亦即1个百分点的变化代表约1.2万亿元。而2017年规上工业企业实现利润为7.5万亿元,如果未来利润率每年能提升0.25个百分点,意味着每年多增利润约0.3万亿元=1.2万亿*0.25,能带动规上工业企业利润增速每年多增4.0个百分点(=0.3万亿/7.5万亿)。因此,基于2018年规模以上工业增加值名义增长9.2%的预期(表1),我们预测2018年规上工业企业利润增速的波动中枢为13.2%。

同时,鉴于市场对工业增加值名义增速有不同预期,我们也相应做了不同利润率增幅的假设,以及不同假设情形下的工业企业利润增速(表2)。

(二)验证:基于2016与2017年的真实数据

这种预测方法可靠吗?我们可以先验证一下2016和2017年的情况:

(1)2017年验证:2016年规上工业企业主营业务收入115.2万亿元,实现利润6.9万亿元。2017年的利润率比2016年提高了0.48个百分点,因此2017年比2016年多增利润0.553万亿元=115.2万亿元*0.48%,带动2017年利润增速多增8.0个百分点(=0.553万亿/6.9万亿),加上2017年工业增加值12.9%的名义增速(实际增速6.6%、PPI增速6.3%),预测2017年规上工业企业利润应该增长20.9%=12.9%+8.0%,与真实值21.0%仅仅相差0.1个百分点。

(2)2016年验证:2015年规上工业企业主营业务收入110.3万亿元,实现利润6.4万亿元。2016年的利润率比2015年提高了0.21个百分点,因此2016年比2015年多增利润0.232万亿元=110.3万亿元*0.21%,带动2017年利润增速多增3.6个百分点(=0.232万亿/6.4万亿),加上2016年工业增加值4.7%的名义增速(实际增速6.0%、PPI增速-1.3%),预测2016年规上工业企业利润应该增长8.3%=4.7%+3.6%,与真实值8.5%仅仅相差0.2个百分点。

(三)推论:A股(非金融)公司归母净利润增速预测

预测2018年A股上市公司(非金融)的归母净利润增速的波动中枢为16.7%。理由是在当前的盈利周期中,A股上市公司(非金融)的利润增速要高于规上工业企业(图3)。基于2015年以来A股非金融上市公司归母净利润增速与规上工业企业利润增速的平均差距(12.3-9.1=3.2),预测2018年A股非金融上市公司归母净利润增速的波动中枢为16.3%(=13.5+3.2)。

最新数据:2018年1-2月工业企业绩效分析

首先,2018年1-2全国规模以上工业企业利润同比增长16.1%,基本验证上述预测,预计3月之后的利润增速会进一步向波动中枢收敛。

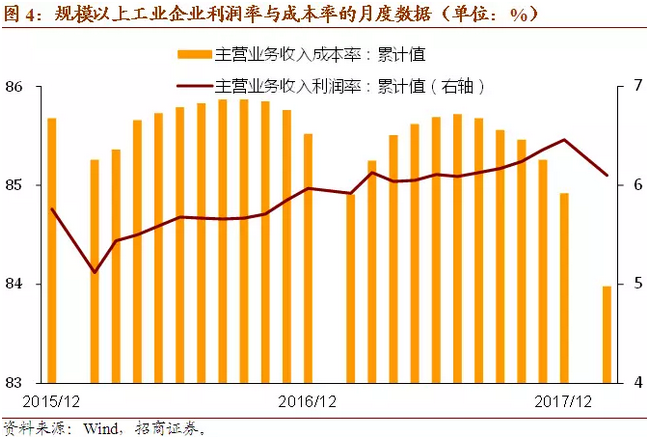

其次,1-2月规上工业企业的累计利润率为6.1%,同比提高了0.16个百分点。利润率的提高是我们推断工业企业利润增速能抵抗周期趋弱的重要假设,考虑季节性因素(1-2月利润率一般是全年最低水平),这一假设也是得到了最新数据的支持(图4)。

再次,价格和收入则反映了周期趋弱的影响:PPI增速从2017年12月的4.9%连续降至3月的3.7%,1-2月的主营业务收入同比增长10%,同比回落3.7个百分点,也弱于2017年全年增速11.1%。

最后来看行业结构,表3列出了2018年1-2月利润增速超过工业整体的子类行业:

(1)1-2月采矿业利润增长42.1%,相比2017年2.86倍的同比增速来说是回归常态,其中黑色金属采选出现了负增长,而煤炭采选与有色金属采选继续保持增长。

(2)电热气水行业利润增长35.2%,这是2016年6月以来的首次正值,也对规上工业整体利润增长贡献较大。

(3)制造业利润增长12.5%,低于2017年甚至2016年全年增速,其子类行业中的非金属建材、燃料加工、钢铁加工、医药制造增速较快,但汽车与交运设备、计算通信和电子设备、电气机械与器材制造、有色金属加工等行业利润同比出现下降,值得关注。

(编辑:王梦艳)