炒业绩的估计得气疯了,尤其是被困在东阳光药(01558)高山上的“背包客”们。

智通财经APP观察到,在冬季的流感潮、2月2日发布的业绩盈喜等多重利好刺激性,股价12天内涨半倍,量、价冲至历史新高。

就在投资者普遍看好,大幅度加仓之际,该股却因外围环境的震荡以及大股东出售股权给A股兄弟公司一事而出现“回吐”,以至于超额增长的业绩公布之日,其股价仍是止不住地下跌,截至目前的前24个交易日内,该股悄然消耗了23个点,市值最多蒸发近70亿港元。

行情来源:富途证券

从高点的51.6港元1个月内下滑至最低点的36.2港元,可谓是过山车般的“刺激”,只是可怜我们那些敢于攀高的投资者们。

但事实上,排除客观因素影响,无论是从业绩,还是行业地位,甚至是研发储备等角度来看,东阳光药绝对是一只已证明过自己的好股,当前只不过处于“沉浮”,一旦醒过来,股价迟早是要上天的。

业绩好的无话可说

既然想炒东阳光药的业绩,我们就来认真解剖解剖。

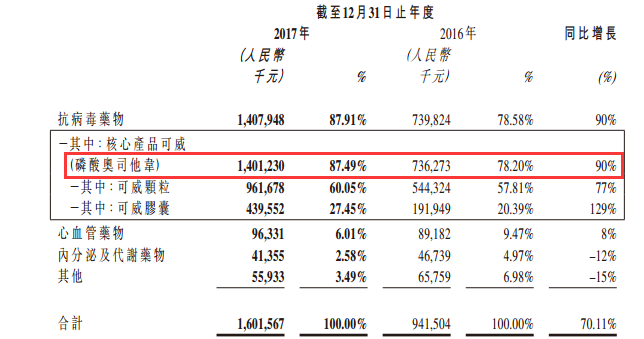

据智通财经APP了解到,在2017年,东阳光药营业额同比增长70.11%至16.02亿元人民币(单位下同);股东应占溢利同比增长70.02%至6.47亿元;每股收益1.43元,拟派末期息每股0.3元。

营业额、净利润双双实现超70%的增长,放眼港股,有几家公司取得如此好的成绩。而细究成绩背后,主要得益可威取得几个利好:一是赶上了流感爆发的时间节点;二是受益规模效应以及自供原料;三是销售网络的建设。

先说第一点,拳头产品可威。财报显示,2017年,可威颗粒、可威胶囊分别取得9.62亿元、4.4亿元的营业额,共计占总营业额的87.49%,约14.1亿元,同比增长90%。要知道,2016年可威总销量还未突破8亿元。

一年时间增长近一倍,其实主要与市场有关。2017年流感的爆发主要集中于下半年,而可威是抗流感化药领域的主要用药,促使其下半年销量爆发。智通财经APP曾分析过,207年11月后,流感凶猛袭击全国,导致全国各大医院走道里塞满了感冒的“小BB”,平均排队就诊时间约5-7小时。

而从疾病预防控制中心数据可以查到,2018年第1周全国南方省份哨点医院的流感样病例占门急诊病例总数百分比(ILI%)为6.0%,高于2016-2017年同期水平(3.2%、3.3%);流感病毒检测阳性率为41.0%,高于2016-2017年同期水平(15.8%、20.2%)。北方省份哨点医院的ILI%为5.8%,高于2016-2017年同期水平(2.9%、3.8%);流感病毒检测阳性率为48.5%,高于2016-2017年同期水平(17.5%、26.5%)。这些数据无不说明,2017年下半年至今,流感发病情况显著高于往年。

发病率偏高,但市场上治疗流感病毒的药物分为两类:一类是金刚烷胺和金刚烷乙胺;另一类是1999年获得FDA批准上市的扎那米韦和奥司他韦。换句话说,流感只有两类药可选,但因为奥司他韦是强效的选择性流感病毒神经氨酸酶抑制剂,抑制甲型和乙型流感病毒的神经氨酸酶,主要用于甲型和乙型流感的治疗药物,各方面明显优于金刚烷胺和金刚烷乙胺。所以,奥司他韦就是目前治疗病毒性流感最有效的药品。

而东阳光药的可威经过多年发展,已经占据了国内市场的绝大数份额。为何会出现这种情况,拿≤15kg的婴幼儿来说,一次服用剂量为30mg,而同类竞品“奥尔菲”的剂量为75mg,属于成年胶囊剂型,应用在婴幼儿上并不方便,所以从临床使用上,儿科医生更喜欢15mg、25mg/袋的可威。

另外,尔同舒录得3970万元,占总营收的2.5%;欧美宁录得5030万元,同比增长17.8%,占总营收的3.1%;欣海宁录得3150万元,同比增长2.6%,占总营收的2%;喜宁录4340万元,同比增长18.3%,占总营收的2.7%,成绩符合预期。

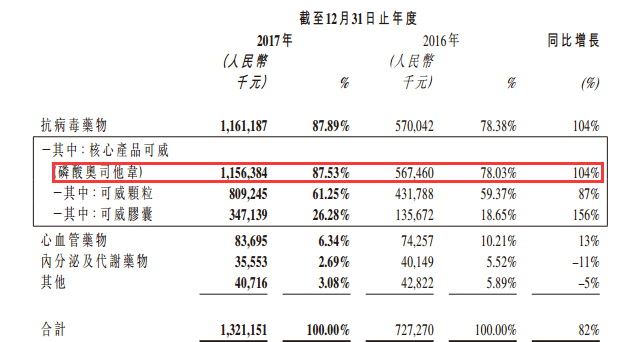

再说规模与原料,2017年,可威的毛利为78.03%,同比增长了104%。事实上,在2017年中期,东阳光药就实现可威生产工艺所需原材料的全部自产,将生产成本压缩了近一半;并且和罗氏的专利续谈中,对方也费用降低了10%。多方因素瞬间拉升了该产品毛利率,最终取得了较好的效应。

最后说渠道建设。2017年,该公司围绕可威组建了专业团队进行分线销售管理,截止2017年12月31日,集团销售团队共计856人。随着全国销售网络的布局,公司在广东省外的市场被逐渐打开,这也为可威的发展提供新的空间。

从布局来看,预计可威在2018年内仍将取得20%左右增长。

研发管线或有惊喜

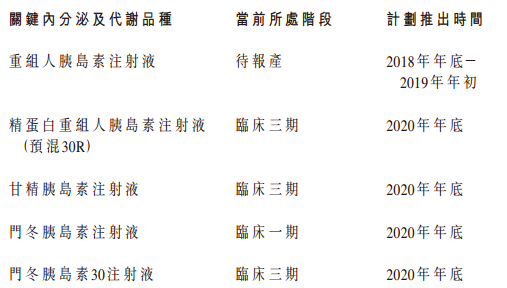

剖析完拳头产品可威的情况,东阳光药最有看点还是研发管线,如抗病毒领域的丙肝药物磷酸依米他韦、内分泌以及代谢疾病领域的二、三代胰岛素。

智通财经APP查看到,2017年,该公司国家1.1类创新药NS5A抑制剂磷酸依米他韦于2017年6月启动了与索非布韦联用的临床II期试验,已获得数据显示病毒应答率可达100%,并计划在2018年第一季度开展磷酸依米他韦与索非布韦联用的临床III期试验。

同时为满足国内和磷酸依米他韦的联用需求,与太景医药合作开发的NS3/4A蛋白酶抑制剂伏拉瑞韦分别在2017年8月和2017年11月在中国启动了I期临床试验以及与磷酸依米他韦联用的DDI研究。

从临床阶段来看,都进展迅速,若能在2020年上市,无疑能抢先进入国产抗丙肝药物前列,共享百亿元的市场空间。

而胰岛素方面大部分也将在2020上市。以甘精胰岛素为例,期内,该产品已启动了三期临床,国内进度排名还算靠前。从临床一线市场来看,我国胰岛素2017年的市场规模有200亿,到2020年预计有260亿,虽然在上市时间上较甘李药业、联邦制药(03933)、通化东宝等没有明确的优势,但因为其走的是“国内、国际”同时做申报,一旦国外的申报成功并通过,东阳光药的甘精胰岛素有望转身变为“进口”,届时可以享受全球市场,拿到国内中市场的5-10%,应该不成问题。

当然,胰岛素虽有望给东阳光药带来新的增长点,但也带来了“烦恼”,比如环保问题。此前有报道指出排污不达标的问题,“东阳光药重组人胰岛素原料药项目高浓度难处理污水经密闭管道输送至东阳光药业污水站处理后排放,与其环评文件中废水排放去向并不一致,存在着环境风险隐患。”

但其实,该公司依过往“经验”,整改达标并不算难事,无非是加大投入。毕竟,东阳光药手中的現金及等价物还有近9亿元,其中存款约3.5亿元。而银行贷款也较同期减少了77.78%,约2000万元。资本负债比率及速动比率分别为0.65%及3.09倍,而2016年资本负债比率及速动比率分别为3.66%及6.30倍。

另外,对于重组至A股,该公司在3月26日的业绩会上,管理层也直接表示,“不管重组与否,对上市公司不会有太大的影响,公司对重组有信心,也在顺利进行。”

综合东阳光药优厚的业绩和即将兑现的在研产品,一旦资产重组完成,该股必定“一步登天”。所以,在高位看风景的你仅仅只需学会等待。(田宇轩/文)