2018年3月23日晚间,全球清洁能源的领导者江山控股(00295),发布了2017年的全年业绩报告,但这份业绩报告的重要程度,却被市场低估了。

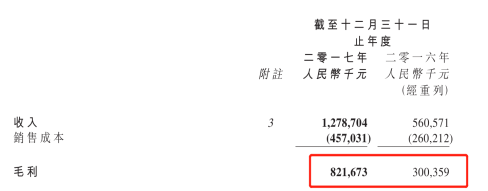

在这份年报中,江山控股全年实现收入12.78亿元人民币(单位下同),同比增长128.1%,净利润1.19亿元,同比增长117.58%,基本每股收益0.8分。

如果仅仅通过表面数据,这无疑是一份优异的财报,但智通财经通过梳理其背后的各项数据,还发现了几点有意思之处:

A. 利润远超预期。年初江山控股预计净利润增加约8成,但事实上超过一倍,各项财务成本的大幅降低是其中关键;

B. 电力销售收入远超装机量增长。报告期内,公司装机容量仅较2016年增长58%,但电力销售收入增长126.3%,蕴示国内弃光限电率降低的结果,亦表明江山控股并购更优势的光伏电站资产——光照强及利用小时数高的电站,比同规模光伏电站获得更高收益;

C. 2018年前两个月的发电量彰显其整年业绩。主要是弃光率的改善和新增电站、多元投资会贡献更多收益,2018年全年有很大可能会增加一倍。

2017年毛利率增至64.3%

江山控股业绩翻倍式增长背后,是其光伏电站装机量大增,截至2017年,光伏电站总装机量超1.82GW,而2016年为1.15GW。

根据之前的业绩预估,江山控股净利润增长不少于82.5%,其实际公布的净利同比大增约118%,其中来自电力销售的收入由2016年的5.54亿大幅增加126.3%至12.54亿元。

鉴于光伏电站是固定收益资产,且公司总发电量同比增加约86.7%也是确定的数据,智通财经APP认为,多出来的利润增长部分有可能是节能增效而来。

这或许主要因为新任总裁曾俭华到位,以“成本专家”角色对成本进行了有效控制。曾俭华于2017年3月担任江山控股董事会主席,此前曾先后担任中国建行的CFO、CRO(首席风险官),其在建行已有超过30年的工作履历,其才智、经验及人脉均为业内所推崇。

因此,曾俭华的到来,不仅可很好配置江山控股彼时帐面上十多亿的现金,同时降低江山控股的财务费用,更能降低整个公司的金融风险。

数据同样验证了这一点。期内,公司毛利增长173.6%至8.21亿元,毛利率由53.6%增至64.3%;另一方面,2017年江山控股加大对光伏电站的投资,由此贷款及借款总额增加过五成,从34.79亿元至93.4亿元,但负债率仅增加8个百分点至67%——此一数值仍远低于同业水平。

2018年前两月发电量增八成背后的秘密

2018年前两月江山控股发电量同比增长了8成,惊人发电量背后是弃光率的下降。

智通财经APP注意到,今年前两月江山控股的发电量同比增长8成的同时,其总装机量为1819.3兆瓦,较2016年的1150.3兆瓦同比仅增长58%。这意味着,年初以来弃光率改善状况在增强。

根据国家能源局的统计数据,2017年全国范围内弃光率有所好转,弃光率同比下降4.3个百分点。其中,弃光率较严重的甘肃地区下降9.8个百分点,新疆地区下降10.6个百分点。

鉴于去年以来,西部地区弃光率下降明显,而江山控股的部分主要装机在新疆、甘肃,两个区域亦是整个中国弃光率的代表,下降幅度均超过10%,智通财经APP认为,2018年江山控股发电量大幅度增长的态势大概率将延续。

政策助力行为维持高景气度

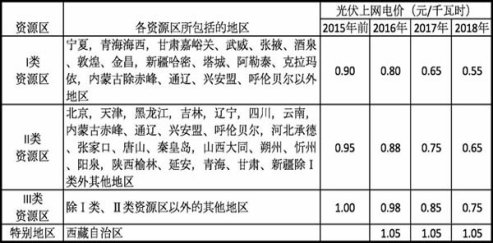

2018年初,国家能源局发布了多项光伏产业政策,前段时间,发改委发布的《国家发展改革委关于2018年光伏发电项目价格政策的通知》规定了2018年最新的补贴标准,标准如下:

且规定:“2018年1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.37元(含税)。”

智通财经APP梳理出国家能源局的政策主要体现在以下几方面:

A、可再生能源附加征收环节力度加强,程序简化;

B、可再生能源电价附加或提高;

C、领跑者0.39元竞价的出现,使得光伏平价上网期限比大家想象更早,甚至有可能在2018年实现。

随着新政策的落实,预计到2019年新建电站基本不再享受补贴,可再生能源补贴盘子不会再扩大,甚至随着时间推进而缩小,这一切都将酝育着一个重要的拐点:全球光伏平价上网时代即将到来。

从财报数据来看,2017年江山控股财报中的电力销售收入包括获得的可再生能源补贴为8.42亿,较2016年的4.07亿大幅增加约107%。

此外,江山控股新一批的补贴即将发放,即于2017年申请的第七批可再生能源电价附加补助项目,此批电站是2016年3月之前并网。智通财经APP注意到,公告显示,截至2017年底,公司未拿到的可再生能源补贴高达15.09亿元。

国家能源局发布的用电量数据显示,2017年全国光伏发电量为1182亿千瓦时,同比增长78.6%,为增长最快的可再生能源。从中长期看,由于在土地、指标、核准、补贴发放进度等方面的优势,分布式光伏有望持续发力,叠加集中式光伏扶贫、领跑者计划和普通商用光伏电站的需求,2018年-2020年国内光伏年均新增装机有望在50GW以上。

伴随2018年光伏需求将维持高位,江山控股2017年新竣工太阳能装机总容量669兆瓦也将在2018年逐渐释放业绩。

2018年利润可能翻一倍

国家能源局主要领导此前表示,到2020年,努力把“三北”地区弃风率、弃光率控制在5%以内,其他地区基本做到不弃风、不弃光。

从今年前两月的发电量的同比增幅远超过装机量信息,可以引出一个命题,即在西部弃风状况持续改善的利好下,以及公司持续新增电站业务的投产,江山控股2018年的利润80%可能再次上演翻倍行情。

行情来源:富途证券

2017年底,江山控股共拥有1819.3兆瓦的已竣工太阳能发电站,期内新增已竣工太阳能发电厂装机容量669兆瓦,其中包括位于陕西省的一间300兆瓦太阳能发电厂,为亚洲单体装机规模最大的太阳能发电厂之一。

此外,虽然新疆、甘肃地区弃光率下降,但鉴于上述地区弃光现象仍较为严重,江山控股还加大在中、东部地区光伏项目的拓展力度。

截至目前,公司仍有3座尚未竣工的光伏电站,分布于山东、安徽和青海等省份。其中,山东和安徽两座光伏电站合计规模为70兆瓦。

随着公司光伏电站进入稳定运行期,江山控股光伏电站发电量还在增长,加上国家政策的利好,智通APP认为,未来业绩能得到大幅增长,2018年净利润有望再度增长一倍。从今天起,开始持有江山控股一年,则有望分享其业绩增长的收益。

目前来看,江山控股的市净率仅为0.44,远低于同业1.1--1.3的水平,且偏离值高达一倍之多。如果再考虑到江山控股2018年的利润成长,则其目前的股价已在一个非常安全的边际区间。