进入7月以来,创科实业(00669)获得国泰君安、瑞银以及野村等投行的密集关注,并纷纷出研报看好,该公司估值拐点到了吗?

创科实业自被沽空以来,股价一直在低位震荡整理,但整体呈反弹趋势,去年实现了9%的小反弹,今年2月及3月开局良好,5月及6月受大市影响回调,基本打回原形。7月有概率反弹,投行及资金密集关注,其中瑞银十分看好公司发展前景,预计中报盈利实现双位数增幅,并给出了121港元的目标价。

智通财经APP了解到,创科实业主要从事电动工具以及地板护理业务,被沽空之前,该公司业绩保持双位数的复合增速,被沽空之后,2022年开始收入增速收缩至低单位数,而利润则是持续两年下滑。不过,该公司通过回购以及稳健的派息向股东以及投资者传递价值信号,用真金白银托底。

都说“五穷六绝七翻身”,那么受市场关注的创科实业7月能否翻身呢?

业绩持续复苏,2024年预期乐观

创科实业是一只长牛的绩优股,从历史走势看,2021年之前的十年该公司市值翻了17倍,走出了漂亮的上抛曲线,2022年受大市以及板块影响,估值回撤达40%。2023年沽空机构“棒打落水狗”,分别在2月及6月两次发布沽空报告,对该公司进行狙击,试图顺势捞一笔,但算盘落空,市值缓慢爬升。

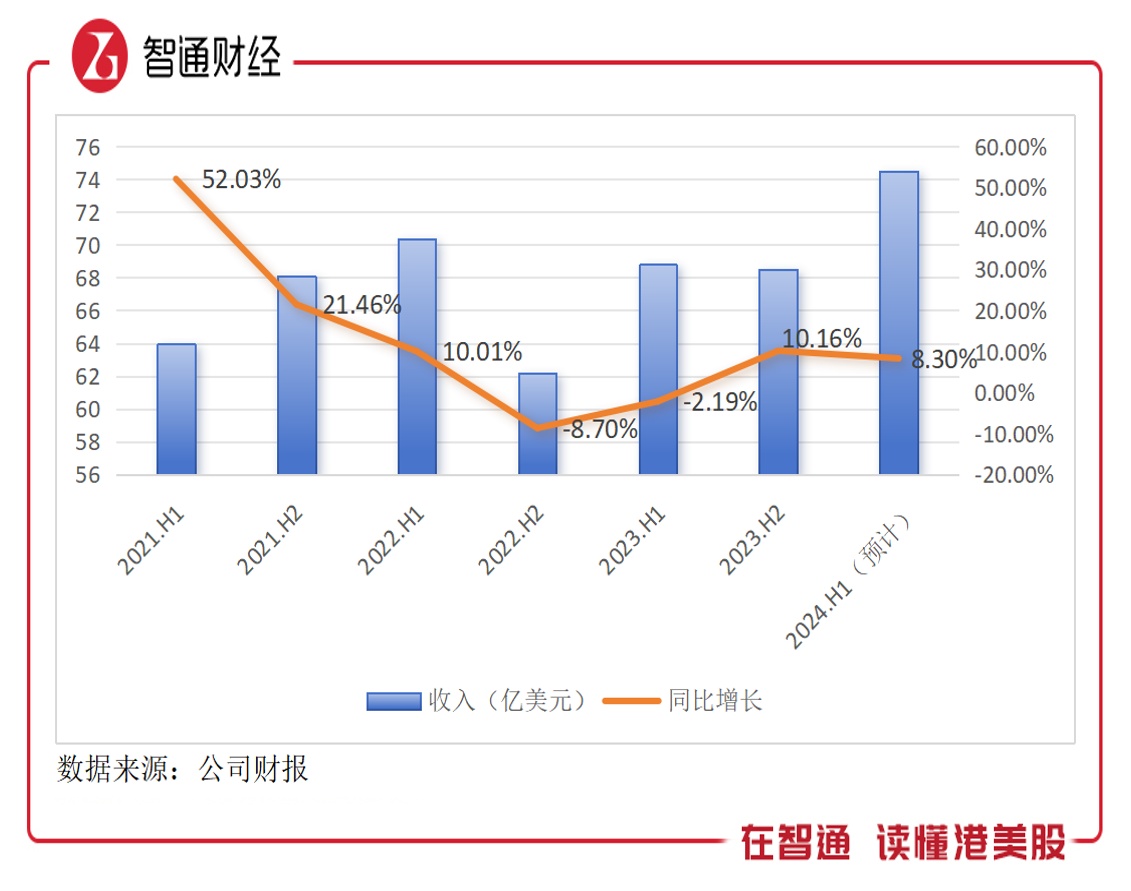

其实2022年的大跌是资本市场对该公司业绩放缓的提前反应,沽空机构短期影响投资情绪,但若不属实则不会影响长期走势,这也充分印证了市值始终都会围绕基本面波动。如果从半年度业绩看,该公司收入于2021年增长放缓,并于2022年H2至2023年H1出现下滑,但2023年H2开始恢复增长。

2024年H1市场预期比较乐观,野村证券预计创科实业2024财年上半年营收将录得中单位数的同比增长,瑞银证券测算的数字非常具体,预计中期收入同比增长8.3%。无论是哪一家投行的评估,都可看出该公司的基本面不断改善,同时该公司利润率常年比较稳定,收入将带动利润恢复以往水平。

创科实业的市值走势基本吻合基本面的改善进度,目前价格较2021年末缩水约40%,主要为全球消费市场萎靡对估值爬升有较大的压制。该公司的核心市场包括北美市场和欧洲市场,其中北美主要为美国市场,以2023年收入看,北美市场收入占比高达76.6%,而欧洲收入占比为15.25%,两大地区市场贡献超过九成业绩。

美国市场是该公司电动工具的老巢,受当地消费政策影响较大,但全范围通胀下抬升了产品的价格水平,同时部分产品需求强劲,带动业务复苏。此外,该公司地板护理产品跟房地产行业息息相关,2024年美国房地产行业不景气,但欧洲房地产却表现良好,尤其是英国市场,由于地板护理产品市场主要在欧洲,使得该业务产品也得到了增长。2023财年,该公司电动工具及地板护理均录得单位数的增速。

长牛趋势未变,待估值回归

智通财经APP了解到,创科实业的电动工具业务核心包括MILWAUKEE产品和RYOBI品牌,其中MILWAUKEE品牌需求复苏最为强劲,2023财年实现了双位数的增速,预计2024年较为乐观。MILWAUKEE行业地位稳固,其中MILWAUKEE M18平台包含284款产品,MILWAUKEE M12 系统现时共有153款产品,产品矩阵非常丰富。

在RYOBI品牌上,该公司也打造了强大的产品矩阵,截至2023年末,RYOBI 18V ONE+平台共有307款产品,包括186款电动工具、89款户外工具及32款清洁产品,RYOBI 40V平台能为91款产品供电,包括21吋RYOBI WHISPER系列剪草机。另外,该公司推出RYOBI USB LITHIUM 系列提供轻巧便携的可充电式解决方案,于2024年6月前,USB LITHIUM 系列将有超过23款产品。

创科实业地板护理产品收入贡献较低,但该公司积极改善业务盈利能力,开发具潜力的新产品,在2023年第四季,推出业界首款充电式地毯清洗机,HOOVER ONEPWR SMARTWASH地毯清洗机进入市场。显然,该公司两大业务线都积极丰富产品线,通过打造多产品矩阵来消化市场风险以及驱动业绩增长。

实际上,该公司在全球消费疲软的生存环境中,主要做了两大策略的改变:一是在运营资产上,采取消化库存策略,近两年来通过消化库存,降低存货风险,同时提高了应收款的比重,满足实现需求同时,保持在合理的比例;在运营负债上,降低有息债水平,以及积极支付供应商的债务,保持稳定的合作。

以2023财年为例,该公司的存货额下降了近10亿美元,应收款增加了1.7亿美元,而应付款以及长期银行借款则分别减少了4.04亿美元及1.67亿美元。值得一提的是,2023年,该公司资本支出5.02亿美元,其中大部分投资用于扩大在越南、墨西哥和美国的制造设施,制造设施的多元化使公司能够在全球脱钩的趋势中减轻供应链风险。

创科实业虽然近几年业绩放缓,但每年都实现盈利,使得公司的净资产保持稳定的增长态势,2023年末股东净资产为57.48亿美元,近三年复合增速10.32%,不过由于行业环境影响,盈利能力下降,ROE为17%,较2021年下降了6.27个百分点。截至2023年末,该公司账上现金9.53亿美元,财务较为健康。

创科实业基本面仍在主动改善中,行业消费环境复苏下有望助推业绩提速,去年沽空机构的不实言论也不攻自破。而且该公司积极回馈股份,自上市以来累计分红51次,分红比例24.08%,在股价回撤期间也积极回购稳住股价,提高投资者信心。该公司也获得机构增持,比如美国资本集团今年多次增持,截至5月持股比例9%,另Pudwill Horst Julius增持后持股比例19.88%。

市值始终围绕着基本面运转,创科实业长牛趋势并未发生改变,如今回归投行视野,7月还是有希望翻身的,而且待大市回暖以及业绩释放, 估值仍有望回归至前高点。