近期,评估英伟达(NVDA.US)的表现时需要考虑三个因素:交货时间/重复订购、市场预期和行业产品转型。

1、交货时间/重复订购

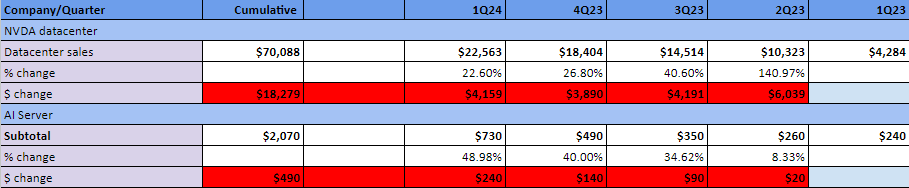

行业经检查证实,交货时间从去年年初的大约 12 个月缩短到 1 月份的 36-40 周,4 月份缩短到 20 周以下,5 月份缩短到 8 周以下。英伟达H100 交货时间从去年的 50 多周缩短到现在的不到 4 周。这意味着重复订购现象将开始消失,因为 H100 不再短缺。如下所示,如果将英伟达数据中心销售额与 SMCI、DELL、HPE、联想、浪潮和其他东亚参与者的 AI 服务器总销售额进行比较,数据显示英伟达数据中心销售额远高于 AI 服务器总销售额,相差约 100 亿美元。分析师认为这意味着大量的重复订购将推动 7 月的销售,但不一定会推动 10 月的强劲前景。

此外,由于产品已过渡到 Blackwell 系列,客户可能会放慢 H100 的订购速度;目前数据中心的销售仍然主要是 H100,而积压订单已经显示 B200 订单。客户需要过渡到 Blackwell 系列才能保持竞争优势。分析师认为,英伟达的销售前景将与指导不符,因为投资者没有意识到产品过渡和双重订购减少带来的这种气泡风险。在检查上述 AI 服务器厂商的库存时,库存水平从 2023 年第三季度的约 305.3 亿美元上升至 2023 年第二季度的 324.17 亿美元,再到 2024 年第一季度的 408.92 亿美元,这进一步证实了人们对库存积压的担忧。

这种库存积压可以归因于 AI GPU,而不是 PC、智能手机或其他终端市场,因为在后疫情环境下,除 AI 之外的所有产品都经历了库存调整周期。这是在 7 月季度财报电话会议之前进行削减的原因。

2、市场预期

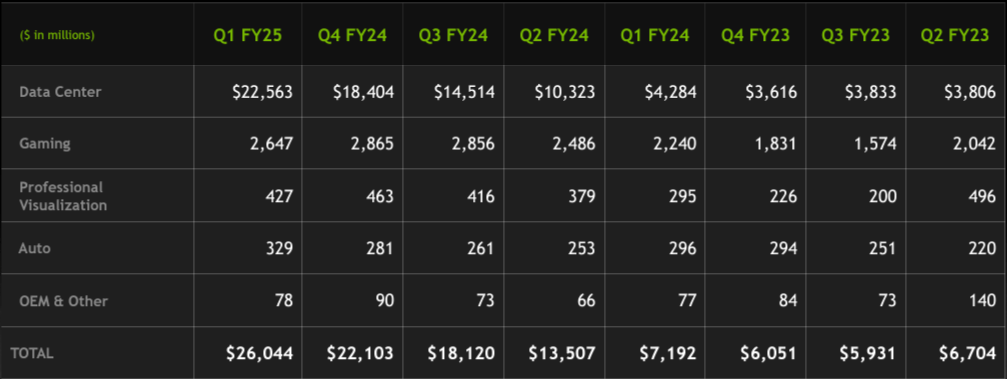

英伟达的疲软与其他半导体的疲软不同;英伟达的定价是为了超越并提高指导,而不是为了满足预期。从市场对美光科技前景的反应中,可以看到市场对人工智能相关的预期有多热,美光科技的前景略微超出指导,但未能实现定价中的人工智能炒作。英伟达现在是一家价值 3 万亿美元的公司;考虑到目前的市值,英伟达的股价预计 7 月将超出预期,10 月将上涨。任何前景疲软都可能导致股价大幅回调,尤其是考虑到 5 月和 6 月的反弹。为了说明该公司数据中心收入增长了多少,在去年同期,该公司首次向市场展示了真正的 AI 曝光意味着什么,公布的销售额为 71.9 亿美元,而当时的普遍预期为 65 亿美元,并预计第二季度销售额将环比增长 53% 至 110 亿美元,超过普遍预期的 71.5 亿美元。

3、行业产品转型

上面提到的第三个因素是行业产品转型。英伟达正在为明年行业向 B100、B200 和 GB200 NVL72 转型做准备。分析师认为平台转型会带来一些短期风险,因为英伟达必须使供应链(发电站、机械/液体冷却、数据中心重组)步入正轨,以加速下一代平台的开发。首席执行官黄仁勋已经开始根据行业研究来准备供应链。英伟达正以摩尔定律引领行业,就像英特尔曾经那样,但这需要时间。因此,这增加了本季度 的风险。亚马逊、微软、Meta 和谷歌的内部 ASIC 也引发了不少争议,它们取代了 英伟达的 AI GPU 产品的需求。分析师预计由低到中等复杂度的推理将在内部完成,因为它不需要那么多 GPU 功率,但所有高复杂度的推理都将在英伟达的产品上完成。

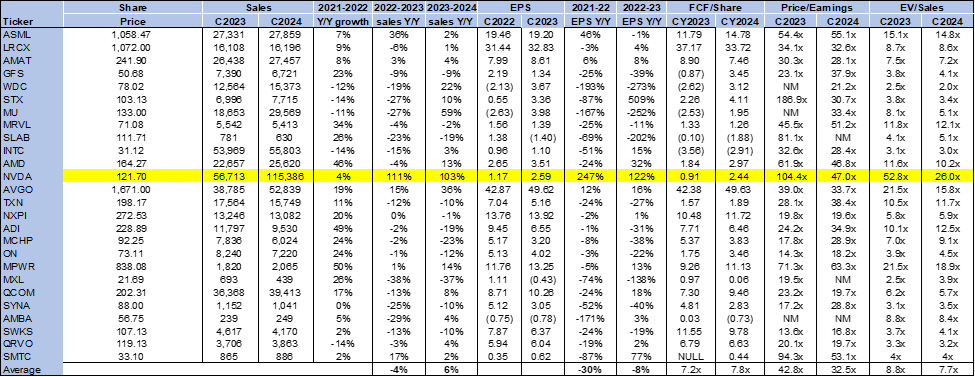

目前,英伟达的股价很贵,但考虑到该公司以人工智能为主导的高速增长,更高的市盈率是合理的。随着市场对其数据中心业务未来收益的预期,尤其是考虑到英伟达的预测数字,英伟达的市盈率在过去几个月中不断扩大。预测数字是指华尔街对未来收益或收入的非官方共识预测。英伟达的预测数字反映了 2024 年和 2025 年“华尔街最强劲的增长率之一”。这就是支撑该股如此高市盈率的原因。英伟达2024 年市盈率也高于同行平均水平,为 47.0 倍,而 32.5 倍则为 32.5 倍,但与 11 月份的 48.0 倍相对一致。不过,随着对 Blackwell 系列产品的需求开始推动营收增长,预期也会随之调整,该公司将能够在 2025 年轻松超越华尔街预期。

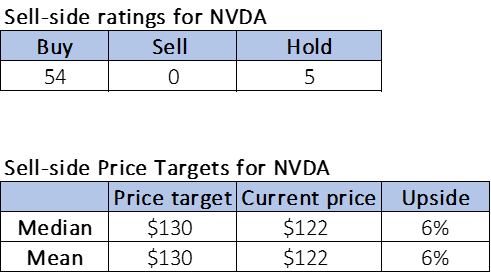

华尔街对英伟达的评价压倒性乐观,这并不令人意外。在 59 位分析师中,有 54 位给予该股买入评级,其余给予持有评级。上个月初拆股后,该股目前股价为 122 美元。卖方目标价中位数和平均值为 130 美元,上涨空间为 6%,而 11 月的预期上涨空间为 24% 至 28%。

英伟达的数据中心销售将在 12 月以及整个 2025 年再次实现增长,因为 GB200 NVL72 能够在单个服务器中安装 72 个 GPU,并且需要液体冷却。对于数据中心销售而言,重要的是该产品“支持 NVLink 域中的 36 和 72 个 GPU”。这将是英伟达的下一个重大举措。

本文转载自微信公众号“美股研究社”,智通财经编辑:叶志远。